次期財務長官候補ベッセント氏の政策は米国版「三本の矢」【フィリップ証券】

米国株市場は、トランプ次期政権の政府要職への人事に対する不透明感から、迷いが拡がる状況となったものの、感謝祭ウィークに向けて次期政権への期待から上昇基調を取り戻し、「サンタクロース・ラリー」の可能性を探り始めている。

グローバル経済の観点では、S&Pグローバル発表の11月の総合購買担当者景気指数(PMI)速報値は、米国が55.3と2年7ヵ月ぶりの高水準だった一方、ユーロ圏が48.1と10月の50.0から大幅に低下。「米国1強」が鮮明となり、ユーロ売り・米ドル買い、欧州株から米国株への資金シフトが見え始めた。債券市場では欧州経済の不振を受けてドイツの2年国債利回りが22年12月以来の2%割れとなった。フランスの政局不安も独仏国債利回りスプレッド拡大を通じてユーロ売りに拍車を掛けている。そのような背景もあり、米長期金利はトランプ次期政権がインフレ再燃につながる政策を進めるとの思惑から上昇していたものの、10年国債利回りで4.5%を節目として低下に転じた。今後、トランプ次期政権が市場の予想通りに貿易関税政策を進めれば、欧州をはじめとする世界経済にとって更なる下押し圧力となり、市場の予想とは逆に、米国内のインフレと長期金利上昇に関する圧力も緩やかになる可能性がある。

ウォール・ストリート・ジャーナルによれば、トランプ次期大統領が財務長官に指名すると発表したベッセント氏は、日本の安倍元首相が過去に提唱した「三本の矢」に倣う経済政策をトランプ氏に助言したとされる。その内容は、①2028年までに財政赤字を国内総生産(GDP)比3%に削減、②日量300万バレル相当の原油増産、③規制緩和によるGDP成長率3%の実現を目指すもので「3-3-3」と呼ばれる。更に、ベッセント氏は、2017年に時限措置として成立した「トランプ減税」の恒久化と、チップや残業代への課税撤廃を優先課題とし、関税導入と歳出削減、「世界の準備通貨としてのドルのステータス維持」に取り組むとしている。

米FRB(連邦準備制度理事会)は11/22、半期に一度の金融安定報告を公表。政府の債務負担を金融の安定性を脅かす最大のリスクに位置付けた。ベッセント氏の方針は政府の債務負担に対して一定の歯止めを見込めるものであり、米国株への投資リスクの軽減につながる可能性があると考えられる。また、FRBは銀行セクターについて、ヘッジファンド全体のレバレッジ水準に対して懸念を示したものの「健全かつ全般的な回復力」を維持しているとした。金融セクターへの投資の観点から注目される。

今後の米国株投資は、グローバル経済の下押しリスクへの配慮が重要になるだろう。海外売上比率の高いグローバル企業への逆風の一方、規制緩和の恩恵を受けやすいIT関連・エネルギー関連への注目が高まりそうだ。

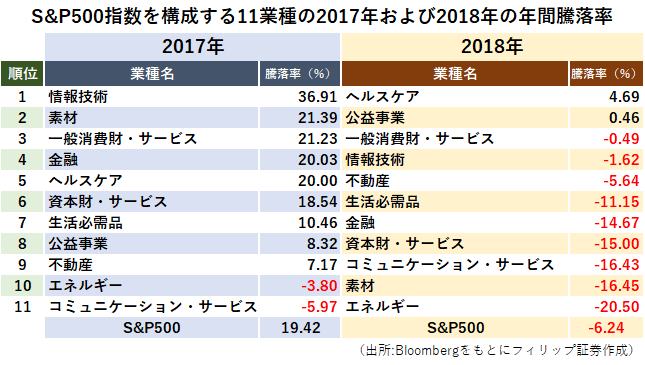

■第1次トランプ政権前半の株価

第1次トランプ政権の前半2年間は、2017年が「期待」、2018年が「調整と懸念」の年だった。2年を通じて「エネルギー」業種企業の株価は原油価格が落ち着いていたこともあり低調だった。2017年はトランプ政権が法人税の大幅減税を掲げ、年末に「減税と雇用法案」を成立させた。成長株への資金流入で「情報技術」、インフラ投資計画の恩恵で「素材」、規制緩和の恩恵で「金融」の業種が主に注目された。

2018年になると米中間の貿易摩擦が激化。これにより中国に供給網を依存している「素材」や中国への輸出割合が大きい半導体・ハイテク関連の業種が影響を受けた。その一方で、「ヘルスケア」などディフェンシブ業種やアップル<AAPL>など一部の「情報技術」の大型IT企業は株価が2017年に引き続いて堅調に推移した。物色の柱となる銘柄が交代する可能性はあるものの、生成AI(人工知能)の普及加速は情報技術(IT)業種への追い風となりそうだ。

参考銘柄

ドルビーラボラトリーズ<DLB> 市場:NYSE・・・2025/1/31に2025/9期1Q(10-12月)の決算発表予定

・1965年に音響技術者だったレイ・ドルビー博士が創業。映画、テレビ、放送、エンターテインメント業界向けオーディオやハードウェア・ソフトウェアを設計・製造。技術ライセンス供与が主な収入源。

・11/19発表の2024/9期4Q(7-9月)は、売上高が前年同期比4.9%増の3.04億USD(会社予想:3.00-3.20億USD)、非GAAPの調整後EPSが同24.6%増の0.81USD(同:0.61-0.76USD)。特別な体験を求める消費者の関心を背景に、シネコンによる関連技術への投資継続が同社技術への需要を牽引。

・2025/9通期会社計画は、売上高が前期比4-9%増の13.3-13.9億USD、調整後EPSが同5-9%増の3.99-4.14USD。同社がライセンスを供与する立体音響技術は映画館向けだけでなく、自動運転が普及すれば自動車向けの成長が見込まれる。また、同社は8/20、GE社の知的財産ライセンス事業の買収を完了。GEが強みを持つ民生用電子機器市場でもドルビー製品の地位が強化されるだろう。

アルファベット<GOOGL> 市場:NASDAQ・・・2025/1/30に2024/12期4Q(10-12月)の決算発表予定

・2015年にGoogleの持株会社として設立。検索、YouTube等に関連する広告収入やAndroid等を含む「Google Services」、クラウド基盤の「Google Cloud」、新規事業の「Other Bets」の3部門を展開。

・10/29発表の2024/12期3Q(7-9月)は、売上高が前年同期比15.1%増の882.68億USD、純利益が同33.6%増の263.01億USD。売上比率56%の検索連動型広告が12%増収。YouTubeも同12%増収。売上比率13%のGoogle Cloudは同35%増収、営業利益が同7.3倍の19.47億USDへ拡大した。

・米司法省はGoogleを反トラスト法違反の疑いで訴えた裁判で、ネット閲覧ソフト「Chrome」関連事業の分割・売却を求める是正案を11/20に裁判所に提出。Chromeは検索連動型広告利用を促す面があることからアルファベットの収益へ悪影響が懸念されるも、スピンオフの場合、分離独立する事業の株式が既存株主に割り当てられる。分離独立会社の成長を享受できる利点も考慮すべきだろう。

レモネード<LMND> 市場:NYSE・・・2025/2/27に2024/12期4Q(10-12月)の決算発表予定

・2015年設立のインシュアテック企業。テクノロジー、データ、人工知能(AI)、行動経済学などを活用して、欧米で賠償責任保険や家財保険を提供。事務プロセスの大部分はチャットボットが対応。

・10/30発表の2024/12期3Q(7-9月)は、保険加入者数と1人当たり保険料がそれぞれ増加し、総収益が前年同期比19.3%増の1.36億USD(会社予想:1.24-1.26億USD)。非GAAPの調整後EBITDAは前年同期▲0.40億USDから▲0.49億USDへ赤字幅拡大も会社予想(▲0.58-▲0.56億USD)を超過。

・通期会社計画は、総収益を前期比21-22%増の5.22-5.24億USD(従来計画5.11-5.15億USD)へ上方修正に対し、調整後EBITDAは▲1.55-▲1.51億USDと従来計画を据え置いた。同社は27年度の純損益黒字転換(2024年1-9実績:▲1.72億USD)を目標とする中でも事業展開国や取扱商品(賃貸人保険、住宅所有者保険、生命保険、ペット保険、自動車保険)拡大など成長重視の方針が強い。

オン・セミコンダクター<ON> 市場:NASDAQ・・・2025/2/5に2024/12期4Q(10-12月)の決算発表予定

・1999年設立の半導体ソリューション企業。電力ソリューション(PSG)、先端ソリューション(AMG)、インテリジェント・センシング(ISG)の3事業グループを営む。センサー他包括的ポートフォリオを提供。

・10/28発表の2024/12期3Q(7-9月)は、売上高が前年同期比19.2%減の17.61億USD(会社予想17-18億USD)、非GAAPの調整後EPSが同28.8%減の0.99USD(同:0.91-1.03USD)。前四半期比は、売上高が1.5%増。うちPSGが0.7%減、AMGが0.9%増、ISGが10.5%増と、ISGに回復の兆しが窺われる。

・2024/12期4Q(10-12月)会社計画は、売上高が前年同期比▲15-▲10%の17.1-18.1億USD、調整後EPSが同▲26-▲17%の0.92-1.04USD。足元では自動車業界における在庫消化の進行と最終需要の鈍化が続くも、トランプ次期大統領の選挙公約集「アジェンダ47」における「フリーダム・シティ(自由都市)」構想に基づいて自動運転に関する規制緩和が進めば、同社へ追い風となるだろう。

スノーフレイク<SNOW> 市場:NYSE・・・2025/2/28に2025/1期4Q(11-1月)の決算発表予定

・2012年設立のクラウドコンピューティング関連データウェアハウス企業。独自マルチクラスタ共有データアーキテクチャで複数ワークロードを大規模並列処理する。24年2月末にラマスワミCEOが就任。

・8/21発表の2025/1期2Q(5-7月)は、売上高が前年同期比28.3%増の9.42億USD、非GAAPの調整後EPSが同18.5%減の0.22USD。製品売上高が同28.9%増の9.00億USD(会社予想:8.50-8.55億USD)、調整後営業利益率が同4ポイント低下の6%(同:3%)と、それぞれ会社予想を上回った。

・通期会社計画は、製品売上高を前期比29%増の34.30億USD(従来計画33.56億USD)へ上方修正、調整後フリーキャッシュフロー・マージンは同3ポイント低下の26%で据え置いた。生成AI(人工知能)を活用して多様なデータを分析できる新製品が顧客に好評であることが示唆されたほか、非構造化データの取り込みに強い新興企業データボロ社の買収も生成AI活用をサポートすると見込まれる。

センプラ<SRE> 市場:NYSE・・・2025/2/27に2024/12期4Q(10-12月)の決算発表予定

・1998年設立のエネルギー関連会社。サンディエゴ・ガス&エレクトリック(SDG&E)、サザン・カリフォルニア・ガス、センプラ・テキサス・ユーティリティーズ、センプラ・インフラストラクチャの4部門を営む。

・11/6発表の2024/12期3Q(7-9月)は、売上高が前年同期比16.7%減の27.76億USD、非GAAPの調整後EPSが同17.6%減の0.89USD。主な製品別売上高は、天然ガスが同20%減の11.95億USD、電気が同14%減の10.69億USD。3Qにテキサス州でデータセンター向けに送電・配電線を建設・改築。

・調整後EPSに関し、2024年度通期会社計画が前期比0-6%増の4.60-4.90USD、中長期的な年平均複利成長率が6-8%と、従来計画を据え置いた。また、5年間の投資計画を上積みすると発表。トランプ次期政権のエネルギー政策はLNG(液化天然ガス)の開発・輸出を奨励する見通しであること、および生成AI(人工知能)普及に伴うデータセンター需要が同社事業へ追い風になると見込まれる。

執筆日:2024年11月26日

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース