米株

米株

【特集】米アップル変調でも負けない投資戦略

大川智宏の「日本株・数字で徹底診断!」 第8回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

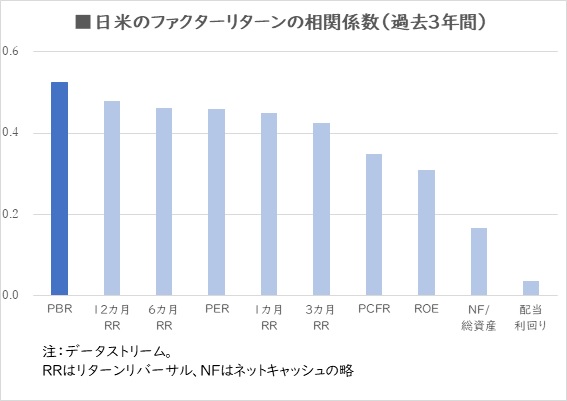

これは日本株にとっても他人事ではありません。日本株が米国株との連動性が高いことは広く知られています。それをファクター投資効果で検証すると、PBRは代表的な指標の中で連動性が最も高くなっています。

つまり、米国株でハイテク株を中心とした高PBR株の逆流が続く限り、日本株もそれと連動する可能性が高いと考えるべきなのです。この点をシンプルに捉えて今後の投資戦略を立てると、「低PBR銘柄を買って高PBR銘柄を空売り」となります。ただし、単純に低PBR株を買えばいいのしょうか? これが今回の記事の本題です。

PBRについておさらいすると、純資産と株価を比較した指標で、値が低ければ割安です。問題はPBRにはやや扱いにくい面があることです。

まず純資産の中身は、リアルタイムで現金に換算できるものではなく、その価値は流動的な場合が多くあります。また企業が稼いだ利益を期先にどれだけ資産へと積み増すのかを正確に予想するのは困難なで実績を基に計算されるため、簿価上の数字が実は既に大幅に棄損されていたということも珍しくありません。

着眼点は、フリーキャッシュフローを「効率よく稼いだ」実績

これらをから低PBR株には2種類の捉え方があります。1つは、純粋に資産の価値は十分に高いにもかかわらず他の要因で株価が売られている場合。もう1つは純資産の質が疑わしく、価値を低く見積もられている場合です。

この2つは、PBRの値だけで判別することは不可能です。特に、現在のように景気の見通しが不安定な場合は、将来的に純資産の価値が大きく変動する懸念が増すため、純資産の質を慎重に見極めなければなりません。

ではこの質を見極めるのにどうすればいいのでしょうか。それが「フリーキャッシュフロー(FCF)」です。ここでは、このキャッシュを生み出す力をみる上で、FCFを総資産で除した「FCF総資産比率(FCFOA)」を使用します。

FCFOAは、企業が総資産を使用してどれだけFCFを稼ぎ出す能力があるのかをみるものです。重要な点は、ここで使用するFCFは、取得が困難な予想値を使用する必要はなく、財務諸表から誰でも簡単に取得できる「実績値」を使用すればよいという点です。

その理由は、直近の実績で十分なFCFを稼ぎ出していれば、期先の純資産の質を担保できるというロジックに拠ります。FCFは、その名の通り、自由に使えるお金です。それを直近の決算段階において豊富に稼いでいれば、将来的に事業投資や株主還元を強化できると同時に、純資産へと組み入れることも可能です。プロでも予想が非常に難しいFCFの予想データを用いるよりも、直近にしっかりとFCFを稼ぎ出していた事実が、純資産の信頼性を担保することにつながるわけです。

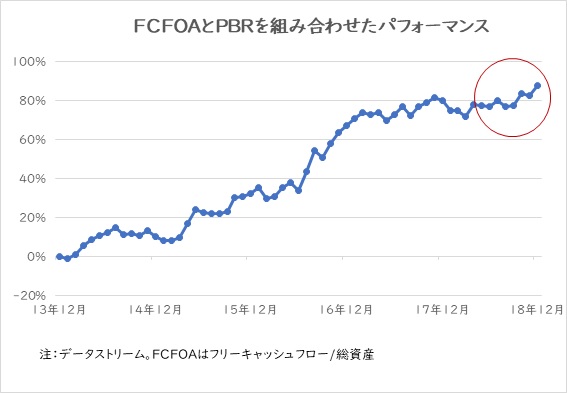

以上から投資戦略に組み立てると、高いキャッシュ創出力(高FCFOA)で、かつ低PBRの銘柄は、単純な低PBR銘柄よりも純資産の質が高く、割安さの信頼性も高い優良銘柄を確保できる可能性が高まります。実際に、PBRとFCFOAの組み合わせたパフォーマンスを検証すると、安定的で良好なリターンを生み出し続けていることが分かります。

計測方法は、当記事でメーンの対象とするTOPIX500構成銘柄を母集団とし、実績のFCFOAとPBRをそれぞれ3分位で上位群、下位群を特定し、「高FCFOAかつ低PBRを満たす銘柄」をロング、「低FCFかつ高PBRを満たす銘柄」をショートして累積しています。

チャイナ・ショック後や昨年後半に効果を発揮

17年のような一方的なグロース相場では地味な動きとなりますが、15年の中国株ショック時や、市場が暴落を始めた昨年後半以降などで力を発揮しており、不安的な景気見通しの中でも安定的に低PBR株が効果を発揮できているという疑いない証拠となります。

現在の米国の景気自体は少なくとも底堅く推移している以上、このまま一方的に世界経済が崩壊していくとは思えません。しかし、今までの経済のけん引役であった高成長銘柄の業績に陰りが見え始めた以上、この乱気流相場はもうしばらく続く可能性が高いと思われます。

その際は、これまで見てきた「高キャッシュ創出力・低PBR」銘柄で急場を凌ぐのが最善の方法だと考えた方が良さそうです。参考までに、当該アイデアの銘柄リストを添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

これは日本株にとっても他人事ではありません。日本株が米国株との連動性が高いことは広く知られています。それをファクター投資効果で検証すると、PBRは代表的な指標の中で連動性が最も高くなっています。

つまり、米国株でハイテク株を中心とした高PBR株の逆流が続く限り、日本株もそれと連動する可能性が高いと考えるべきなのです。この点をシンプルに捉えて今後の投資戦略を立てると、「低PBR銘柄を買って高PBR銘柄を空売り」となります。ただし、単純に低PBR株を買えばいいのしょうか? これが今回の記事の本題です。

PBRについておさらいすると、純資産と株価を比較した指標で、値が低ければ割安です。問題はPBRにはやや扱いにくい面があることです。

まず純資産の中身は、リアルタイムで現金に換算できるものではなく、その価値は流動的な場合が多くあります。また企業が稼いだ利益を期先にどれだけ資産へと積み増すのかを正確に予想するのは困難なで実績を基に計算されるため、簿価上の数字が実は既に大幅に棄損されていたということも珍しくありません。

着眼点は、フリーキャッシュフローを「効率よく稼いだ」実績

これらをから低PBR株には2種類の捉え方があります。1つは、純粋に資産の価値は十分に高いにもかかわらず他の要因で株価が売られている場合。もう1つは純資産の質が疑わしく、価値を低く見積もられている場合です。

この2つは、PBRの値だけで判別することは不可能です。特に、現在のように景気の見通しが不安定な場合は、将来的に純資産の価値が大きく変動する懸念が増すため、純資産の質を慎重に見極めなければなりません。

ではこの質を見極めるのにどうすればいいのでしょうか。それが「フリーキャッシュフロー(FCF)」です。ここでは、このキャッシュを生み出す力をみる上で、FCFを総資産で除した「FCF総資産比率(FCFOA)」を使用します。

FCFOAは、企業が総資産を使用してどれだけFCFを稼ぎ出す能力があるのかをみるものです。重要な点は、ここで使用するFCFは、取得が困難な予想値を使用する必要はなく、財務諸表から誰でも簡単に取得できる「実績値」を使用すればよいという点です。

その理由は、直近の実績で十分なFCFを稼ぎ出していれば、期先の純資産の質を担保できるというロジックに拠ります。FCFは、その名の通り、自由に使えるお金です。それを直近の決算段階において豊富に稼いでいれば、将来的に事業投資や株主還元を強化できると同時に、純資産へと組み入れることも可能です。プロでも予想が非常に難しいFCFの予想データを用いるよりも、直近にしっかりとFCFを稼ぎ出していた事実が、純資産の信頼性を担保することにつながるわけです。

以上から投資戦略に組み立てると、高いキャッシュ創出力(高FCFOA)で、かつ低PBRの銘柄は、単純な低PBR銘柄よりも純資産の質が高く、割安さの信頼性も高い優良銘柄を確保できる可能性が高まります。実際に、PBRとFCFOAの組み合わせたパフォーマンスを検証すると、安定的で良好なリターンを生み出し続けていることが分かります。

計測方法は、当記事でメーンの対象とするTOPIX500構成銘柄を母集団とし、実績のFCFOAとPBRをそれぞれ3分位で上位群、下位群を特定し、「高FCFOAかつ低PBRを満たす銘柄」をロング、「低FCFかつ高PBRを満たす銘柄」をショートして累積しています。

チャイナ・ショック後や昨年後半に効果を発揮

17年のような一方的なグロース相場では地味な動きとなりますが、15年の中国株ショック時や、市場が暴落を始めた昨年後半以降などで力を発揮しており、不安的な景気見通しの中でも安定的に低PBR株が効果を発揮できているという疑いない証拠となります。

現在の米国の景気自体は少なくとも底堅く推移している以上、このまま一方的に世界経済が崩壊していくとは思えません。しかし、今までの経済のけん引役であった高成長銘柄の業績に陰りが見え始めた以上、この乱気流相場はもうしばらく続く可能性が高いと思われます。

その際は、これまで見てきた「高キャッシュ創出力・低PBR」銘柄で急場を凌ぐのが最善の方法だと考えた方が良さそうです。参考までに、当該アイデアの銘柄リストを添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...