米株

米株

【特集】星占いがプロに打ち勝つ、ここからはボリンジャーバンド最強説

大川智宏の「日本株・数字で徹底診断!」 第9回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

(1)株価の変化率から過熱感を見るリターンリバーサル、

(2)個人投資家にとっても馴染みの深いRSIとボリンジャーバンド

などがあります。

(3)広義には、PER、PBRといった業績・財務に関するバリュエーション指標も需給の過熱感を表します。

上に挙げた3分類に属する複数の指標を分析したところ、最も安定的に高い効果をもたらすのは、機関投資家などから「星占い」と揶揄される代表格でもあるボリンジャーバンドになりました。

今回はやや極端な効果を見るため、TOPIX500構成銘柄(東証一部の大型、中型株で構成される指数)のうち、各投資指標の上位、下位3%に該当する銘柄を買い持ち、売り持ちした場合(ロング、ショートそれぞれ15銘柄ずつ)のパフォーマンスを検証しましたす。期間は過去5年間、銘柄の入れ替えは週次です。

検証に使った指標の中身を、もう少し説明すると

リターンリバーサルでは、「1週間リバーサル」と「1カ月リバーサル」を、

テクニカル指標では、「ボリンジャーバンド」と「RSI」を用います。

バリュエーションでは、「PER(12カ月先予想)」と「PBR(実績)」

になります。

PERとPBRを除いて、各指標を簡単にすると、リターンリバーサルは逆張りのことで、値下がりした銘柄はいずれ反発し、逆に値上がりした銘柄は下落することが多いという前提を基にしています。RSIは一定期間の終値の動きから上昇と下落のいずれの勢いが強いのかを測り、オシレーター系と呼ぶ「買われ過ぎ」「売られ過ぎ」を判断するものです。

ボリンジャーバンドは一定期間のボラティリティー(変動率)を測定し、株価の変動が一定の幅に収まるという統計の考えに基づいた指標です。核となる指標が標準偏差で、振れ幅が上下(±)それぞれで1標準偏差の中で収まる確率が68%程度、2標準偏差まで広げると確率は約95%となり、ほとんどのブレ幅は±2標準偏差の範囲に入ります。

3種類の指標での効果の測定方法を紹介すると、順番が前後しますが、PERおよびPBRは低い銘柄群を買って高い銘柄群を売ります。リターンリバーサルは、上に挙げた2つの期間リターンで低い銘柄群を買って高い銘柄群を売ることになります。

テクニカルでは、RSIはそのまま14日のRSIを逆張り指標として使用し、売られ過ぎを示す値の低い銘柄群を買って、買われ過ぎを示す指標の高い銘柄群を売ります。ボリンジャーバンドはテクニカル指標としての横比較のために%ボリンジャーという指標を使用します。

これは、個々の銘柄の現在値がボリンジャーバンド(±2標準偏差)の中のどのあたりに位置するのか、というのを数値で表したものになります。たとえば、ある銘柄の株価が1000円であるとして、ボリンジャーバンドの下限バンド(-2標準偏差)が900円、上限バンド(+2標準偏差)が1200円であるとします。

この際、上限と下限のバンド幅は300円になりますが、現在値と下限の差は100円です。つまり、現在株価の%ボリンジャーは33%という値になります。こうすることで、普段は扱いの難しいテクニカル指標を横比較できるようになります。ボリンジャーバンドについては、今回は短期トレードとしては経験的にフィット感のある20日で計算しています。

扱いの難しい需給系指標を横比較

こうすることで、普段は扱いの難しいテクニカル指標を横比較できるようになります。ボリンジャーバンドについては、今回は短期トレードとしては経験的にフィット感のある20日で計算しています。

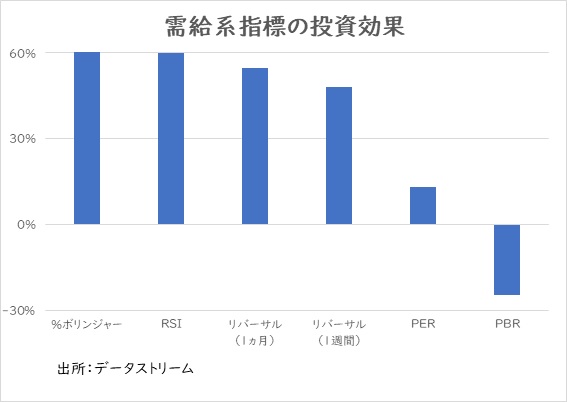

それでは、実際にパフォーマンスを見てみたいと思います。それぞれの指標について、過去5年間の累積リターンを高い順に並べたものが以下の図表になります。

テクニカル指標2つがトップにきて、その後にリバーサルと続き、バリュエーション3種はほぼ壊滅状態です。ファンダメンタルズが絡む過熱感の指標はまったく機能していないことが分かります。

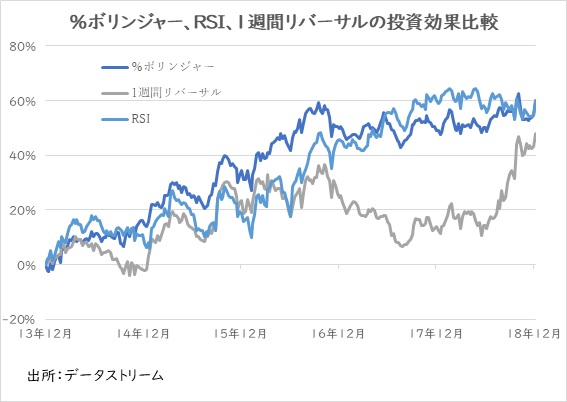

これを見るかぎり、単純にテクニカル指標で過熱感の高い銘柄を売って低い銘柄を買えばいい、ということになりますが、事はそう単純ではありません。以下の図表が示すように、両指標とも2017年以降はほとんど効果を失っており、ほぼ横ばいの状態が続いています。

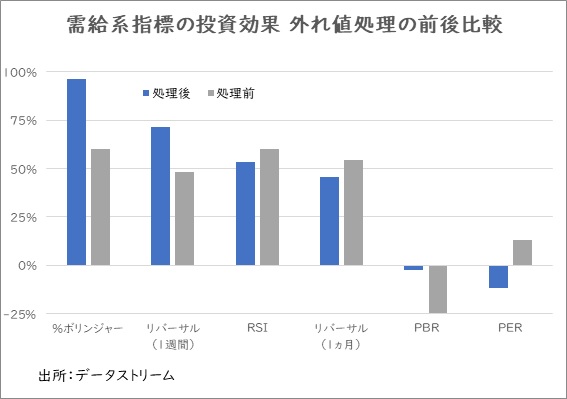

そもそも、需給関連の投資指標は逆張り(平均回帰性)に賭けるものですが、そのうちで極端な動きをするものはモメンタム化している可能性が高く、それを排除する必要が出てきます。ボリンジャーバンドで例えれば、上限バンドを上抜けした場合、これがトレンドをもって上昇を続けるのか、過熱感の是正から売られ始めるのかという点は判断が難しいところがあります。下限バンドについても同様です。

外れ値処理をすると劇的な変化が

そこで、簡易的に上限、下限の異常値となっている銘柄は判別不可能な銘柄として除外し、その残った銘柄のうちで同様の手法を適用する必要性が出てきます(これを一般的に外れ値処理といいます)。この外れ値処理は恣意性を多分に含むため、今回はあくまで参考として決め打ちで上下1%(10銘柄ずつ)を異常値として除外し、そこから先ほどとまったく同じ分析を施した場合を見てみます。

すると、劇的な変化が見られます。ボリンジャーバンドの投資効果が劇的に改善し、他のファクターを大きく引き離すようになります。また、1週間リターンリバーサルの効果も大きく改善されていますので、この両者はモメンタム化した銘柄除外することで効果の底上げが期待できそうです。

2016年から17年は異常値処理をしても相変わらず横ばいの状態が継続でしたが、これは冒頭述べたように世界的な成長期待に基づくファンダメンタルズ相場であるため、そもそも需給要因が効きにくい状態でした。

こういった環境下では、高成長銘柄に投資するのが最善でしょう。しかし、足元からは景気のピークアウトを見据える段階です。ここからは、再び需給に伴うテクニカル、特にボリンジャーバンドが真の力を発揮しうると想定されます。

星占いがプロの分析に勝つ、そんな時代が到来したように思います。

参考までに下の表に、%ボリンジャーでの「売られ過ぎ」と「買われすぎ」銘柄の例を紹介します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

(1)株価の変化率から過熱感を見るリターンリバーサル、

(2)個人投資家にとっても馴染みの深いRSIとボリンジャーバンド

などがあります。

(3)広義には、PER、PBRといった業績・財務に関するバリュエーション指標も需給の過熱感を表します。

上に挙げた3分類に属する複数の指標を分析したところ、最も安定的に高い効果をもたらすのは、機関投資家などから「星占い」と揶揄される代表格でもあるボリンジャーバンドになりました。

今回はやや極端な効果を見るため、TOPIX500構成銘柄(東証一部の大型、中型株で構成される指数)のうち、各投資指標の上位、下位3%に該当する銘柄を買い持ち、売り持ちした場合(ロング、ショートそれぞれ15銘柄ずつ)のパフォーマンスを検証しましたす。期間は過去5年間、銘柄の入れ替えは週次です。

検証に使った指標の中身を、もう少し説明すると

リターンリバーサルでは、「1週間リバーサル」と「1カ月リバーサル」を、

テクニカル指標では、「ボリンジャーバンド」と「RSI」を用います。

バリュエーションでは、「PER(12カ月先予想)」と「PBR(実績)」

になります。

PERとPBRを除いて、各指標を簡単にすると、リターンリバーサルは逆張りのことで、値下がりした銘柄はいずれ反発し、逆に値上がりした銘柄は下落することが多いという前提を基にしています。RSIは一定期間の終値の動きから上昇と下落のいずれの勢いが強いのかを測り、オシレーター系と呼ぶ「買われ過ぎ」「売られ過ぎ」を判断するものです。

ボリンジャーバンドは一定期間のボラティリティー(変動率)を測定し、株価の変動が一定の幅に収まるという統計の考えに基づいた指標です。核となる指標が標準偏差で、振れ幅が上下(±)それぞれで1標準偏差の中で収まる確率が68%程度、2標準偏差まで広げると確率は約95%となり、ほとんどのブレ幅は±2標準偏差の範囲に入ります。

3種類の指標での効果の測定方法を紹介すると、順番が前後しますが、PERおよびPBRは低い銘柄群を買って高い銘柄群を売ります。リターンリバーサルは、上に挙げた2つの期間リターンで低い銘柄群を買って高い銘柄群を売ることになります。

テクニカルでは、RSIはそのまま14日のRSIを逆張り指標として使用し、売られ過ぎを示す値の低い銘柄群を買って、買われ過ぎを示す指標の高い銘柄群を売ります。ボリンジャーバンドはテクニカル指標としての横比較のために%ボリンジャーという指標を使用します。

これは、個々の銘柄の現在値がボリンジャーバンド(±2標準偏差)の中のどのあたりに位置するのか、というのを数値で表したものになります。たとえば、ある銘柄の株価が1000円であるとして、ボリンジャーバンドの下限バンド(-2標準偏差)が900円、上限バンド(+2標準偏差)が1200円であるとします。

この際、上限と下限のバンド幅は300円になりますが、現在値と下限の差は100円です。つまり、現在株価の%ボリンジャーは33%という値になります。こうすることで、普段は扱いの難しいテクニカル指標を横比較できるようになります。ボリンジャーバンドについては、今回は短期トレードとしては経験的にフィット感のある20日で計算しています。

扱いの難しい需給系指標を横比較

こうすることで、普段は扱いの難しいテクニカル指標を横比較できるようになります。ボリンジャーバンドについては、今回は短期トレードとしては経験的にフィット感のある20日で計算しています。

それでは、実際にパフォーマンスを見てみたいと思います。それぞれの指標について、過去5年間の累積リターンを高い順に並べたものが以下の図表になります。

テクニカル指標2つがトップにきて、その後にリバーサルと続き、バリュエーション3種はほぼ壊滅状態です。ファンダメンタルズが絡む過熱感の指標はまったく機能していないことが分かります。

これを見るかぎり、単純にテクニカル指標で過熱感の高い銘柄を売って低い銘柄を買えばいい、ということになりますが、事はそう単純ではありません。以下の図表が示すように、両指標とも2017年以降はほとんど効果を失っており、ほぼ横ばいの状態が続いています。

そもそも、需給関連の投資指標は逆張り(平均回帰性)に賭けるものですが、そのうちで極端な動きをするものはモメンタム化している可能性が高く、それを排除する必要が出てきます。ボリンジャーバンドで例えれば、上限バンドを上抜けした場合、これがトレンドをもって上昇を続けるのか、過熱感の是正から売られ始めるのかという点は判断が難しいところがあります。下限バンドについても同様です。

外れ値処理をすると劇的な変化が

そこで、簡易的に上限、下限の異常値となっている銘柄は判別不可能な銘柄として除外し、その残った銘柄のうちで同様の手法を適用する必要性が出てきます(これを一般的に外れ値処理といいます)。この外れ値処理は恣意性を多分に含むため、今回はあくまで参考として決め打ちで上下1%(10銘柄ずつ)を異常値として除外し、そこから先ほどとまったく同じ分析を施した場合を見てみます。

すると、劇的な変化が見られます。ボリンジャーバンドの投資効果が劇的に改善し、他のファクターを大きく引き離すようになります。また、1週間リターンリバーサルの効果も大きく改善されていますので、この両者はモメンタム化した銘柄除外することで効果の底上げが期待できそうです。

2016年から17年は異常値処理をしても相変わらず横ばいの状態が継続でしたが、これは冒頭述べたように世界的な成長期待に基づくファンダメンタルズ相場であるため、そもそも需給要因が効きにくい状態でした。

こういった環境下では、高成長銘柄に投資するのが最善でしょう。しかし、足元からは景気のピークアウトを見据える段階です。ここからは、再び需給に伴うテクニカル、特にボリンジャーバンドが真の力を発揮しうると想定されます。

星占いがプロの分析に勝つ、そんな時代が到来したように思います。

参考までに下の表に、%ボリンジャーでの「売られ過ぎ」と「買われすぎ」銘柄の例を紹介します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...