米株

米株

【特集】景気減速で強まる減配リスクを見破る方法

大川智宏の「日本株・数字で徹底診断!」 第13回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

数週にわたって、出来高の伴わない閑散とした相場が継続しています。その根底には、世界的な景気の見通しの悪化によって積極的にリスクを取りにくい状況があるためでしょう。

実際、米国では製造業を中心とした業況判断指数の急落、国内では鉱工業生産指数や機械受注など主要統計が軒並み悪化しています。また国内では今年10月の消費税増税も控え、外需のみならず小売やサービスといった内需企業の業績の悪影響も懸念されています。

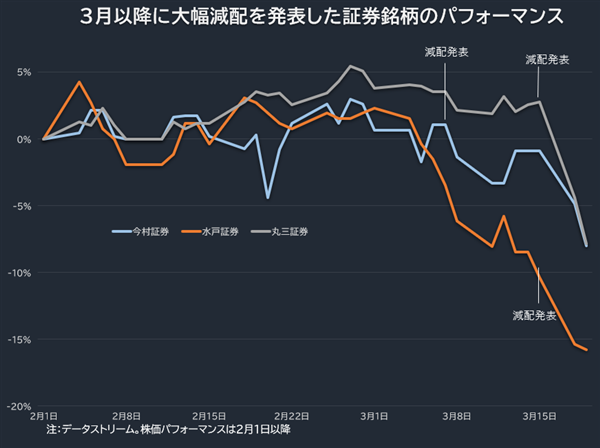

企業収益の悪化を示す不穏な動きも顕在化しています。最も象徴的なのは、銀行や証券など金融セクターで減配の発表が相次いでいることです。3月だけでも、いちよし証券、今村証券、丸三証券、水戸証券が立て続けに減配を発表しています。減配幅の大きかった今村証券、丸三証券、水戸証券などは発表以降に株価が軒並み下落を続けています。

景気敏感の金融セクターの減配続出が意味するものは

大手金融機関でも大和証券グループ本社 <8601> が昨年に今期中間配当を減配し、あおぞら銀行 <8304> なども減配の可能性が嫌気され株価は下落しています。戦後最長の景気拡大が嘘かのような、金融株を中心とした減配の嵐の到来です。景気敏感銘柄の代表格である証券株、銀行株に減配のトレンドが発生することは危険な兆候です。

減配発表で株価が急落するのは、配当は一般に強い下方硬直性(下げにくい性質)を持つ裏返しです。利益が赤字であっても配当だけは留保金から賄う企業すら数多く存在するのが現実です。その是非は置くとしても、株主への還元姿勢のアピール及び株価対策としては有効な手段です。

景気見通しや相場が悪化する際に配当利回りが好まれる理由も、この配当の下方硬直性が根拠となります。加えて、昨今のコーポレートガバナンス強化の流れの中で、最重要項目として「株主との建設的な対話」が盛り込まれたことから、株主還元を縮小するには誰もが納得せざるをえない理由を、明確に説明する必要があります。

これほど多くの「下げられない事情」があるにもかかわらず減配を決断したということは、それだけ業績に大きな懸念があることに他なりません。金融銘柄がこのトレンドを示してきた以上、減配が他の業種へ伝播していくのも時間の問題と考えておいた方が無難でしょう。

しかし、同様の業界や業績の傾向でも、減配せずに配当を維持する企業や増配を続ける企業も存在します。それは増減配の見極めには、業績以外の要素があるためです。企業の配当支払いに対する態度と安定性を見る「配当積極性」という指標です。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

数週にわたって、出来高の伴わない閑散とした相場が継続しています。その根底には、世界的な景気の見通しの悪化によって積極的にリスクを取りにくい状況があるためでしょう。

実際、米国では製造業を中心とした業況判断指数の急落、国内では鉱工業生産指数や機械受注など主要統計が軒並み悪化しています。また国内では今年10月の消費税増税も控え、外需のみならず小売やサービスといった内需企業の業績の悪影響も懸念されています。

企業収益の悪化を示す不穏な動きも顕在化しています。最も象徴的なのは、銀行や証券など金融セクターで減配の発表が相次いでいることです。3月だけでも、いちよし証券、今村証券、丸三証券、水戸証券が立て続けに減配を発表しています。減配幅の大きかった今村証券、丸三証券、水戸証券などは発表以降に株価が軒並み下落を続けています。

景気敏感の金融セクターの減配続出が意味するものは

大手金融機関でも大和証券グループ本社 <8601> が昨年に今期中間配当を減配し、あおぞら銀行 <8304> なども減配の可能性が嫌気され株価は下落しています。戦後最長の景気拡大が嘘かのような、金融株を中心とした減配の嵐の到来です。景気敏感銘柄の代表格である証券株、銀行株に減配のトレンドが発生することは危険な兆候です。

減配発表で株価が急落するのは、配当は一般に強い下方硬直性(下げにくい性質)を持つ裏返しです。利益が赤字であっても配当だけは留保金から賄う企業すら数多く存在するのが現実です。その是非は置くとしても、株主への還元姿勢のアピール及び株価対策としては有効な手段です。

景気見通しや相場が悪化する際に配当利回りが好まれる理由も、この配当の下方硬直性が根拠となります。加えて、昨今のコーポレートガバナンス強化の流れの中で、最重要項目として「株主との建設的な対話」が盛り込まれたことから、株主還元を縮小するには誰もが納得せざるをえない理由を、明確に説明する必要があります。

これほど多くの「下げられない事情」があるにもかかわらず減配を決断したということは、それだけ業績に大きな懸念があることに他なりません。金融銘柄がこのトレンドを示してきた以上、減配が他の業種へ伝播していくのも時間の問題と考えておいた方が無難でしょう。

しかし、同様の業界や業績の傾向でも、減配せずに配当を維持する企業や増配を続ける企業も存在します。それは増減配の見極めには、業績以外の要素があるためです。企業の配当支払いに対する態度と安定性を見る「配当積極性」という指標です。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...