米株

米株

【特集】1人10万円よりも助かる!? 住居・教育そして生活関連費用の支援策はコレ

清水香の「それって常識? 人生100年マネーの作り方」-第4回

前回記事「1人10万円の現金給付を受ける前に知っておきたいこと」を読む

政府による緊急事態宣言の1カ月延長によって、現在も外出自粛や休業要請が続いています。引き続き経済活動は停滞を余儀なくされ、家計に対する不安も緩和されない状況です。

紆余曲折を経て決まった、ひとり10万円の「定額特別給付金」の手続きも開始されつつあるところですが、その時期は市区町村で異なり、まだ決まっていないところも。

さらに時期が定まっても、必要書類を受け取り、記載、返送された書類の確認を経てから振込手続きに入ることを考えると、すぐに給付金を手にはできないと考えるのが現実的です。なお、この給付金は申請受付開始日から3カ月以内に手続きをしなくてはなりませんので、うっかり忘れないよう注意が必要です。

この10万円を受け取るにしても、コロナ騒動から4カ月近くになるかもしれません。家計への影響は大なり小なり受けることを踏まえて、知っておきたいのが厳しい家計が利用できる家計支援策です。前回のコラムで少し触れたところ大きな反響があり、読者のみなさんの関心が高いことから今回もいくつか取り上げてみます。

家計を守る「危機対応リテラシー」を身につけておくことは、甚大な被害を及ぼす災害が立て続けに起きている現代社会では、もはや常識。コロナ関連の支援策は日々アップデートされており、それらをしっかり押さえておきましょう。

【住居費】 住宅ローン返済、家賃の支払いが厳しくなったら

多くの世帯では、家賃や住宅ローン返済額などの住居関連費が家計支出の多くを占めます。収入が減り、負担が厳しいときの対応策として、以下のような手段があります。

住宅ローン返済が難しくなりそうなら、早めに取引先の金融機関に相談を。毎月の返済額を減らす、ボーナス返済をなくすなど、返済条件の変更に応じてもらえる可能性があります。メールやウェブサイトでも相談可能です。

住宅金融支援機構(JHF)が提供し、最長35年の固定金利ローンである「フラット35」の利用者には、ボーナス返済の見直しや一定期間返済額を軽減させるなどのメニューも。ローン返済中の金融機関やJHFの各支店で相談しましょう。こうした対応は、災害で被災した際も行われています。

なににせよ、延滞は回避すべきです。3カ月以上延滞すると個人信用情報(いわゆるブラックリスト)に登録されてしまいます。保証会社による一括返済の求めに応じられない場合には、住まいを失う可能性があります。

一方、家賃の支払いが厳しくなった世帯は、前回も紹介しました「住居確保給付金」で家賃補助を受けられる可能性があります。この制度は、もともと「生活困窮者自立支援法」に基づく離職・廃業した人を対象としたものでしたが、今回の新型コロナの影響で休業中の場合も利用できるようになっています。

支給要件は2つ。収入面と預貯金など資産面で定められた基準に合致すること。最初の収入面では、東京都特別区に住んでいる場合は、単身世帯で月収13万8000円、2人世帯で同19万4000円、3人世帯で24万1000円が目安です。

もうひとつの資産面では、同じく東京都特別区で、世帯の預貯金の合計が1人世帯で50万4000円、2人世帯では78万円、3人世帯で100万円以下であることです。

従来はこれに加えて、ハローワークへの登録が必要でしたが、現在は不要になりました。細かい要件は記事最後にリンク先を記した厚生労働省の「生活を支えるための支援のご案内」にある該当ページで確認してください。

これらを満たすと、東京都特別区の場合、単身世帯には5万3700円、2人世帯には6万4000円、3人世帯には6万9800円を目安の上限に家賃が補助されます(オーナーに直接支払)。支給期間は原則3カ月で、最長9カ月まで認められます。申請窓口となる居住地の生活困窮者自立相談支援機関によっては、感染防止のため郵送による申請や、必要書類の簡略化などの対応が図られています。

いずれを利用する場合でも、住宅ローンはなくならず、家賃の支払いは続きます。一時的なものですから、当座の支えとして利用しつつ、暮らしの見直しも必要でしょう。

【教育費】 学費等の支払いが厳しくなったら

子どもの学費も大きな支出でしょう。今回は親の減収のみならず、子どももアルバイトができなくなっています。学生団体によるアンケートによれば、学生の2割が退学を考えると回答するなど、とても厳しい状況があります。

こうしたときは、諦めずに在学している学校に学生本人がまず相談をしましょう。様々な支援策の紹介を受けられますし、多くの制度は学校を通じて手続きをするしくみとなっています。

代表的なのは、様々な理由で家計急変したときに、いつでも申し込める日本学生支援機構(Jasso)による緊急支援。新型コロナの影響による家計急変も対象になります。

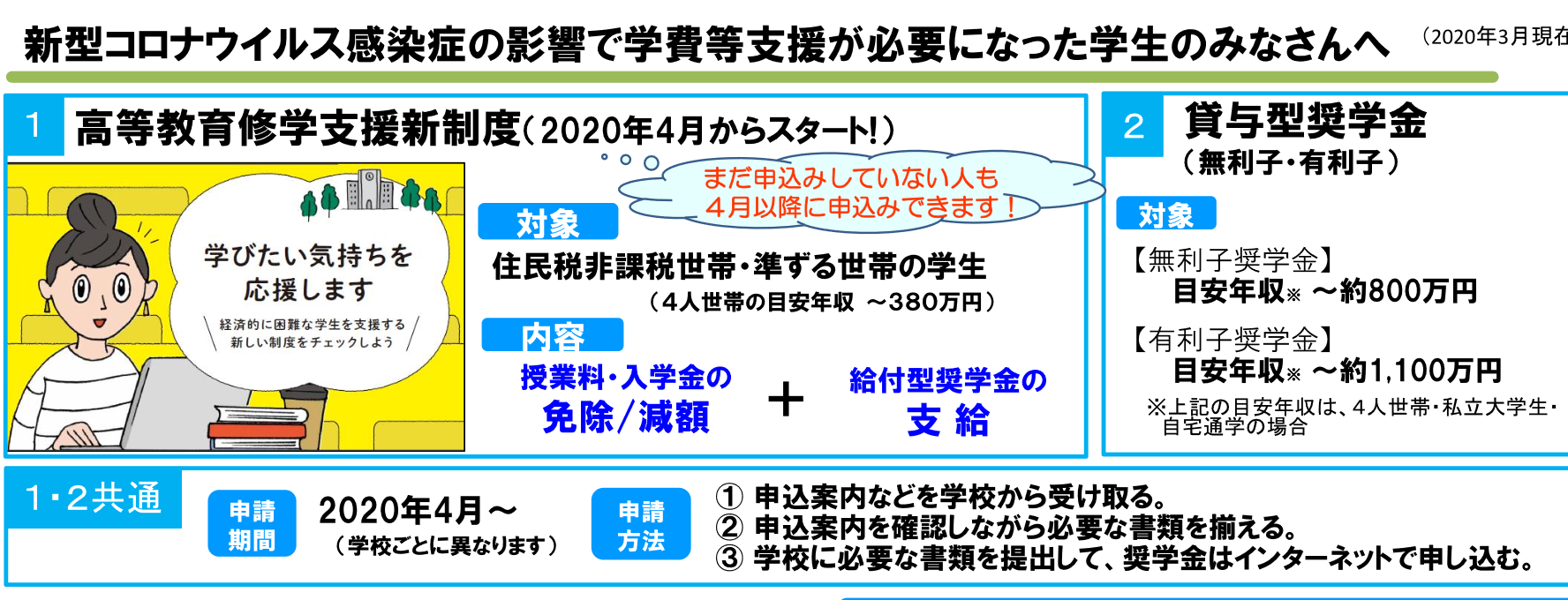

なかでも関心が高いのは返済不要の給付型奨学金でしょう。今年度から始まった「修学支援新制度」は、授業料の減免や返済不要の給付型奨学金が柱になっています。

例えば、下宿する私大文系の学生は年額91万円の給付型奨学金のほか、年額約70万円上限の授業料免除が受けられます(学校/居住形態/所得等により異なる)。

この額の給付を受けられるのは、通常は住民税非課税世帯ですが、新型コロナの影響による収入減では前年の所得ではなく家計急変後の所得見込みで判定が行われるため、収入が急減していると支援対象になる可能性があります。

■文部科学省の新型コロナ関連での学費支援に関するパンフの抜粋

各大学にも、独自の奨学金制度、授業料納付猶予制度などの支援制度があります。今回の事態を受け、各大学が学生への支援策を続々と設けているので、大学へ問い合わせましょう。

また、借りた奨学金の返還が厳しくなったときは、減額返還や返還猶予などの救済制度を利用できます。延滞は避け、まずはJASSOに相談をしましょう。

【生活費】 家計が回らなくなりそうなら

収入減少で見通しがつかず、当座の生活費も不足するようなら、カードローンなどは利用せずに「緊急小口資金」や「総合支援資金」の検討を。どちらも厚生労働省が所管する「生活福祉貸付金制度」の中で実施されるものです。

この福祉貸付金は、本来、銀行等で融資を受けにくい低所得・高齢者世帯向けにあった制度ですが、新型コロナの影響で収入が減少した世帯を対象に金額や期間が拡大されました。

...

清水香(Kaori Shimizu)

FP&社会福祉士事務所OfficeShimizu代表

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

FP&社会福祉士事務所OfficeShimizu代表

前回記事「1人10万円の現金給付を受ける前に知っておきたいこと」を読む

政府による緊急事態宣言の1カ月延長によって、現在も外出自粛や休業要請が続いています。引き続き経済活動は停滞を余儀なくされ、家計に対する不安も緩和されない状況です。

紆余曲折を経て決まった、ひとり10万円の「定額特別給付金」の手続きも開始されつつあるところですが、その時期は市区町村で異なり、まだ決まっていないところも。

さらに時期が定まっても、必要書類を受け取り、記載、返送された書類の確認を経てから振込手続きに入ることを考えると、すぐに給付金を手にはできないと考えるのが現実的です。なお、この給付金は申請受付開始日から3カ月以内に手続きをしなくてはなりませんので、うっかり忘れないよう注意が必要です。

この10万円を受け取るにしても、コロナ騒動から4カ月近くになるかもしれません。家計への影響は大なり小なり受けることを踏まえて、知っておきたいのが厳しい家計が利用できる家計支援策です。前回のコラムで少し触れたところ大きな反響があり、読者のみなさんの関心が高いことから今回もいくつか取り上げてみます。

家計を守る「危機対応リテラシー」を身につけておくことは、甚大な被害を及ぼす災害が立て続けに起きている現代社会では、もはや常識。コロナ関連の支援策は日々アップデートされており、それらをしっかり押さえておきましょう。

【住居費】 住宅ローン返済、家賃の支払いが厳しくなったら

多くの世帯では、家賃や住宅ローン返済額などの住居関連費が家計支出の多くを占めます。収入が減り、負担が厳しいときの対応策として、以下のような手段があります。

住宅ローン返済が難しくなりそうなら、早めに取引先の金融機関に相談を。毎月の返済額を減らす、ボーナス返済をなくすなど、返済条件の変更に応じてもらえる可能性があります。メールやウェブサイトでも相談可能です。

住宅金融支援機構(JHF)が提供し、最長35年の固定金利ローンである「フラット35」の利用者には、ボーナス返済の見直しや一定期間返済額を軽減させるなどのメニューも。ローン返済中の金融機関やJHFの各支店で相談しましょう。こうした対応は、災害で被災した際も行われています。

なににせよ、延滞は回避すべきです。3カ月以上延滞すると個人信用情報(いわゆるブラックリスト)に登録されてしまいます。保証会社による一括返済の求めに応じられない場合には、住まいを失う可能性があります。

一方、家賃の支払いが厳しくなった世帯は、前回も紹介しました「住居確保給付金」で家賃補助を受けられる可能性があります。この制度は、もともと「生活困窮者自立支援法」に基づく離職・廃業した人を対象としたものでしたが、今回の新型コロナの影響で休業中の場合も利用できるようになっています。

支給要件は2つ。収入面と預貯金など資産面で定められた基準に合致すること。最初の収入面では、東京都特別区に住んでいる場合は、単身世帯で月収13万8000円、2人世帯で同19万4000円、3人世帯で24万1000円が目安です。

もうひとつの資産面では、同じく東京都特別区で、世帯の預貯金の合計が1人世帯で50万4000円、2人世帯では78万円、3人世帯で100万円以下であることです。

従来はこれに加えて、ハローワークへの登録が必要でしたが、現在は不要になりました。細かい要件は記事最後にリンク先を記した厚生労働省の「生活を支えるための支援のご案内」にある該当ページで確認してください。

これらを満たすと、東京都特別区の場合、単身世帯には5万3700円、2人世帯には6万4000円、3人世帯には6万9800円を目安の上限に家賃が補助されます(オーナーに直接支払)。支給期間は原則3カ月で、最長9カ月まで認められます。申請窓口となる居住地の生活困窮者自立相談支援機関によっては、感染防止のため郵送による申請や、必要書類の簡略化などの対応が図られています。

いずれを利用する場合でも、住宅ローンはなくならず、家賃の支払いは続きます。一時的なものですから、当座の支えとして利用しつつ、暮らしの見直しも必要でしょう。

【教育費】 学費等の支払いが厳しくなったら

子どもの学費も大きな支出でしょう。今回は親の減収のみならず、子どももアルバイトができなくなっています。学生団体によるアンケートによれば、学生の2割が退学を考えると回答するなど、とても厳しい状況があります。

こうしたときは、諦めずに在学している学校に学生本人がまず相談をしましょう。様々な支援策の紹介を受けられますし、多くの制度は学校を通じて手続きをするしくみとなっています。

代表的なのは、様々な理由で家計急変したときに、いつでも申し込める日本学生支援機構(Jasso)による緊急支援。新型コロナの影響による家計急変も対象になります。

なかでも関心が高いのは返済不要の給付型奨学金でしょう。今年度から始まった「修学支援新制度」は、授業料の減免や返済不要の給付型奨学金が柱になっています。

例えば、下宿する私大文系の学生は年額91万円の給付型奨学金のほか、年額約70万円上限の授業料免除が受けられます(学校/居住形態/所得等により異なる)。

この額の給付を受けられるのは、通常は住民税非課税世帯ですが、新型コロナの影響による収入減では前年の所得ではなく家計急変後の所得見込みで判定が行われるため、収入が急減していると支援対象になる可能性があります。

■文部科学省の新型コロナ関連での学費支援に関するパンフの抜粋

各大学にも、独自の奨学金制度、授業料納付猶予制度などの支援制度があります。今回の事態を受け、各大学が学生への支援策を続々と設けているので、大学へ問い合わせましょう。

また、借りた奨学金の返還が厳しくなったときは、減額返還や返還猶予などの救済制度を利用できます。延滞は避け、まずはJASSOに相談をしましょう。

【生活費】 家計が回らなくなりそうなら

収入減少で見通しがつかず、当座の生活費も不足するようなら、カードローンなどは利用せずに「緊急小口資金」や「総合支援資金」の検討を。どちらも厚生労働省が所管する「生活福祉貸付金制度」の中で実施されるものです。

この福祉貸付金は、本来、銀行等で融資を受けにくい低所得・高齢者世帯向けにあった制度ですが、新型コロナの影響で収入が減少した世帯を対象に金額や期間が拡大されました。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...