米株

米株

【特集】1万円復活も見えたソニー株は、「コングロマリット・プレミアム」時代の先駆け?

大川智宏の「日本株・数字で徹底診断!」 第52回

まず、前提かつ重要となるのが、コングロマリット・非コングロマリットをどのように定義するかという点です。もちろん、個々の事業を決算報告書からボトムアップ型で定性情報を含めて精査するのが望ましいですが、上場企業すべてにそれを実施するのは事実上不可能です。

そこで、これとは対極にトップダウン型で定量的に定義するアプローチを考え、2つのファクターを使用して定義します。それは「事業のセグメント数」と「最大セグメントの売上高比率」です。

事業のセグメント数は、単純に決算報告書に記載されている売上高のセグメントの種類の数であり、これが多いほどコングロマリットである可能性が高い企業ことになります。

ただし、仮に多くのセグメントを有していても、1つのセグメントで売上の8割を占めるような場合は、とてもコングロマリットとは言えません。

そこで、最大の売上高となっているセグメントが売上全体の中で占める割合を確認することで、事業の分散度合いを見る必要があります。

つまり、セグメント数が増え、最大セグメント売上高比率が減少し、両者の乖離が大きくなればなるほどコングロマリット化が進んでいると考えられます。

加えて、業種の違いも考慮しなければなりません。たとえば、ソニーのように製造業などはセグメントの性質の違いが分かりやすいですが、外食などは展開する業態が違うだけでセグメントはすべてレストラン事業ということもあり、セグメントが持つ意味が大きく異なる場合があります。

景気敏感とディフェンシブ業種ともコングロマリット化が進行

そのため、横比較では属性の近い銘柄を対象とすべきことから、東証33業種から大まかに製造業や資源などをまとめた「景気敏感」と、小売やサービスなどをまとめた「ディフェンシブ」の2つに分けて検証します。

■強いコングロマリットを探すために分類した業種の一覧

出所:智剣・Oskarグループ

母集団は「東証1部上場」銘柄で、開示情報の妥当性・信頼性の観点から、「アナリストのカバー人数が3人以上」の銘柄に限定しています。また、金融はセグメントの概念自体があまり意味を持たないために除外しています。

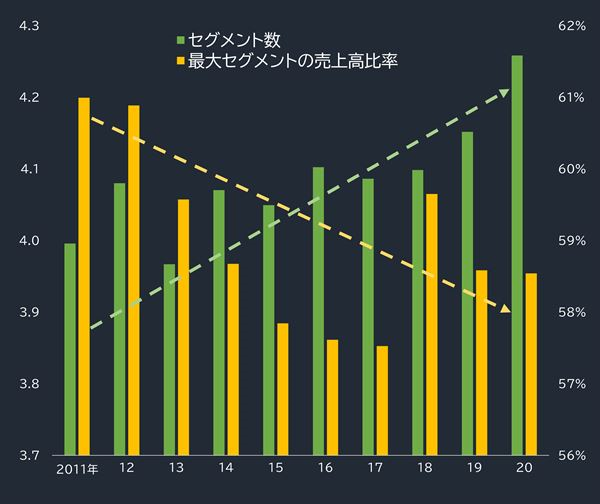

では、この2つのファクターについて、過去からどのように変化してきたかを見てみます。まずは、景気敏感からです。期間は過去10年で、値は母集団内の銘柄の平均値になります。

波はありますが、時間を経るごとにセグメント数は増え、最大セグメントの売上比率は減少する傾向にあり、ここ数年は徐々に企業のコングロマリット化が進行しているようです。

ソニーのように、製造業は中国の台頭で受難の時代を経て以降、段階的に多角的な事業戦略へと現在も舵を切り続けているのかもしれません。

■景気敏感業種の「セグメント数」と「最大セグメントの売上高比率」の推移

出所:データストリーム

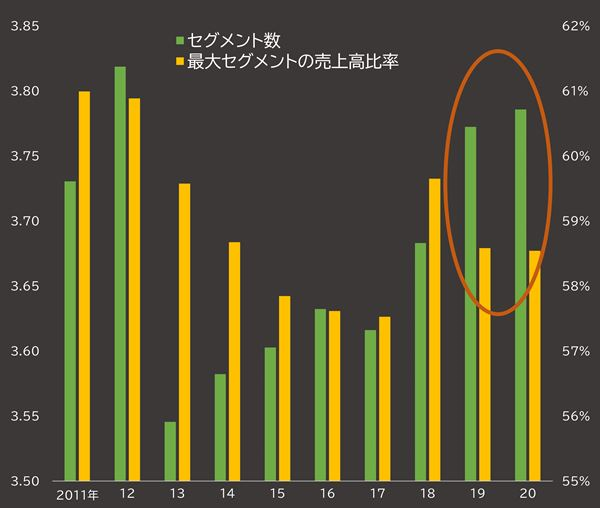

一方のディフェンシブ業種も、推移はやや複雑ですが、結論自体は変わりません。

最大セグメントは景気敏感と同様ですが、セグメント数は2011年、2012年にもう一つの山が見られます。しかし、両者の乖離が一番大きくなるのは2019年以降で、足元で急速にコングロマリット化が進行している事実は同様です。

おそらく、小売や外食を中心としたディフェンシブの場合、2011年前後、そして2019年以降のような景気の悪化が懸念される局面で、好況時に拡大しすぎた不採算事業の縮小と新たな業態の模索からセグメント数が増加する可能性があります。

たとえば、コロナで客数が激減する主力の居酒屋を削減し、新たに焼肉チェーンの展開を発表したことで話題になった居酒屋大手のワタミ<7522>はその典型です。

欧米でコロナ・パンデミックの再来が既定路線である以上、ディフェンシブではネガティブな理由でのコングロマリット化が進むと見た方がよさそうです。

■ディフェンシブ業種の「セグメント数」と「最大セグメントの売上高比率」の推移

出所:データストリーム

コングロマリットの株価パフォーマンスを計測すると…

さて、景気敏感、ディフェンシブ問わず今後もコングロマリット化が進行する可能性が高いとして、問題はそれが株式投資としてのアルファを生み出すのかという点です。

これについても、実際にその効果を計測するのが手っ取り早いでしょう。計測方法は、シンプルに前年度のセグメント数の高低と最大セグメント売上高比率の高低を組みわせて母集団をコングロマリット、非コングロマリット企業に分類し、当年度の株価のリターンを測ればいいだけです。

母集団および業種、年次などの条件は同一として、各ファクターの4分位によるロングショート(買いが「低・セグメント数」または「高・最大セグメント売上高比率」、売りはその逆)で過去10年間のパフォーマンスを累積します。

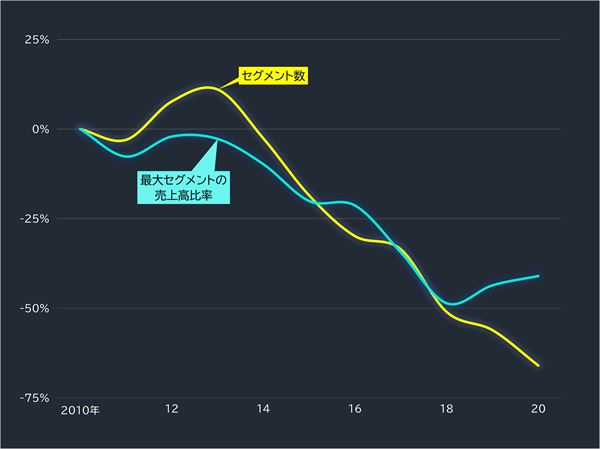

まずは、景気敏感業種からです。

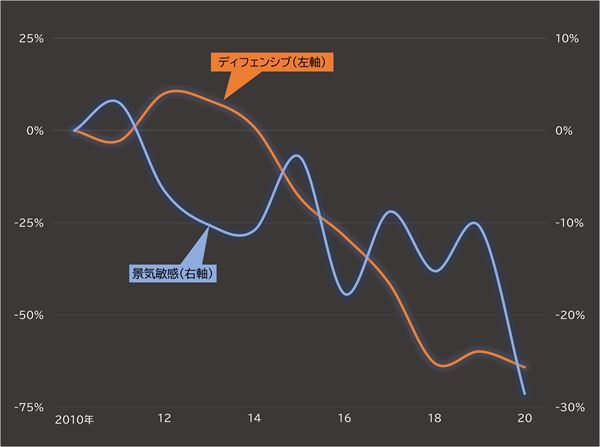

■景気敏感業種の「セグメント数」と「最大セグメントの売上高比率」の投資効果

出所:データストリーム

上のグラフが示しているように効果は年によってばらつきがあるものの、特にセグメント数は好不況関係なく一貫してマイナスのリターンを生み出していることが分かります。

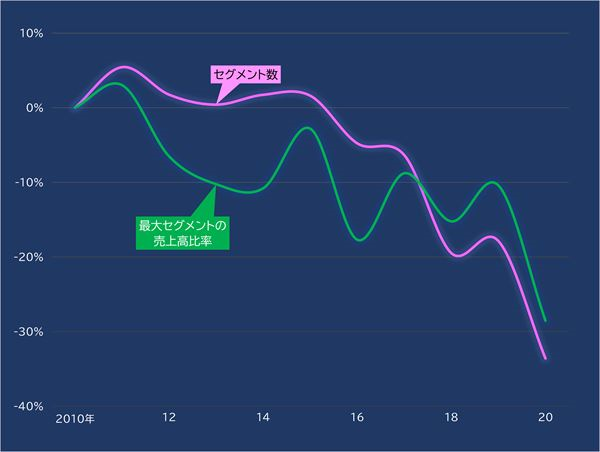

続いては、ディフェンシブです。

■ディフェンシブ業種の「セグメント数」と「最大セグメントの売上高比率」の投資効果

出所:データストリーム

こちらも、特にセグメント数の増加が投資リターンに悪影響を及ぼしています(上のグラグ)。水準感ではディフェンシブの方が悪化度合いは強く、投資家から忌み嫌われているようです。

そして、この両ファクターの条件を満たす銘柄のみを抽出してパフォーマンスを計測したものが、以下の図です。景気敏感とディフェンシブで水準が異なるため、軸を変えています。

■「コングロマリット」の景気敏感およびディフェンシブ業種の投資効果の比較

出所:データストリーム

両者を組み合わせても、基本的にパフォーマンスはマイナスとなります。

結論としては、セグメント数の増加、事業ごとの売上高の分散は、結果としてマイナスの効果を生み出す可能性が高く、「コングロマリット・プレミアムは幻想である」ということでしょう。コングロマリット・ディスカウントの概念は今も健在ということです。

最後に、この結果の背景について簡単に考察しておきます。

冒頭述べたように、コングロマリット化は業績の成長見通しを困難にするうえ、事業戦略の方向性を曖昧にするデメリットが大きいと思われます。そして、それは数字にも表れます。

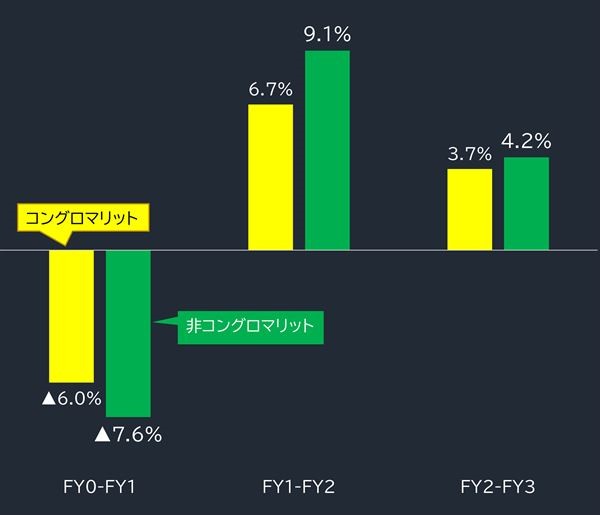

以下の図は、現在のコングロマリット、非コングロマリット別の期先の売上高成長率(コンセンサス)の比較です。

数字を見ると、コングロマリット銘柄は期先のコロナに対する減収こそ少ないものの、将来的な期待が織り込まれにくく、来期以降の数字が基本的には非コングロマリット銘柄よりも低いことが分かります。

■「コングロマリット」銘柄と「非コングロマリット」銘柄の予想売上高成長率

出所:データストリーム

注:「コングロマリット」銘柄は高・セグメント数&低・最大セグメント売上高比率、「非コングロマリット」銘柄は低・セグメント数&高・最大セグメント売上高比率」

1社の1事業ですら将来の予測が困難ですが、それが種類の異なる複合体となった企業の中長期の成長を予測して投資リターンを上げるのは現実味が薄く、投資資金を遠ざける理由の一つである可能性は高いでしょう。

逆に、数少ない事業に経営資源を投入して強い成長にコミットする方が可視性・透明性が高く、長期投資家からも資金を集めやすいのは当然のように思います。ソニーのようなコングロマリット・プレミアムは、不透明な時代の到来が偶然に適合した稀有な例だと考えた方がよさそうです。

最後に、景気敏感、ディフェンシブ双方について、コングロマリット、非コングロマリット銘柄の一覧を添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

まず、前提かつ重要となるのが、コングロマリット・非コングロマリットをどのように定義するかという点です。もちろん、個々の事業を決算報告書からボトムアップ型で定性情報を含めて精査するのが望ましいですが、上場企業すべてにそれを実施するのは事実上不可能です。

そこで、これとは対極にトップダウン型で定量的に定義するアプローチを考え、2つのファクターを使用して定義します。それは「事業のセグメント数」と「最大セグメントの売上高比率」です。

事業のセグメント数は、単純に決算報告書に記載されている売上高のセグメントの種類の数であり、これが多いほどコングロマリットである可能性が高い企業ことになります。

ただし、仮に多くのセグメントを有していても、1つのセグメントで売上の8割を占めるような場合は、とてもコングロマリットとは言えません。

そこで、最大の売上高となっているセグメントが売上全体の中で占める割合を確認することで、事業の分散度合いを見る必要があります。

つまり、セグメント数が増え、最大セグメント売上高比率が減少し、両者の乖離が大きくなればなるほどコングロマリット化が進んでいると考えられます。

加えて、業種の違いも考慮しなければなりません。たとえば、ソニーのように製造業などはセグメントの性質の違いが分かりやすいですが、外食などは展開する業態が違うだけでセグメントはすべてレストラン事業ということもあり、セグメントが持つ意味が大きく異なる場合があります。

景気敏感とディフェンシブ業種ともコングロマリット化が進行

そのため、横比較では属性の近い銘柄を対象とすべきことから、東証33業種から大まかに製造業や資源などをまとめた「景気敏感」と、小売やサービスなどをまとめた「ディフェンシブ」の2つに分けて検証します。

■強いコングロマリットを探すために分類した業種の一覧

| 景気敏感(509銘柄) | ディフェンシブ(545銘柄) | ||

|---|---|---|---|

| 輸送用機器 機械 精密機器 電気機器 繊維製品 化学 その他製品 ガラス・土石製品 ゴム製品 | パルプ・紙 卸売業 海運業 金属製品 鉱業 石油・石炭製品 鉄鋼 非鉄金属 | サービス業 医薬品 空運業 建設業 小売業 情報・通信業 食料品 水産・農林業 倉庫・運輸関連業 | 電気・ガス業 陸運業 |

出所:智剣・Oskarグループ

母集団は「東証1部上場」銘柄で、開示情報の妥当性・信頼性の観点から、「アナリストのカバー人数が3人以上」の銘柄に限定しています。また、金融はセグメントの概念自体があまり意味を持たないために除外しています。

では、この2つのファクターについて、過去からどのように変化してきたかを見てみます。まずは、景気敏感からです。期間は過去10年で、値は母集団内の銘柄の平均値になります。

波はありますが、時間を経るごとにセグメント数は増え、最大セグメントの売上比率は減少する傾向にあり、ここ数年は徐々に企業のコングロマリット化が進行しているようです。

ソニーのように、製造業は中国の台頭で受難の時代を経て以降、段階的に多角的な事業戦略へと現在も舵を切り続けているのかもしれません。

■景気敏感業種の「セグメント数」と「最大セグメントの売上高比率」の推移

出所:データストリーム

一方のディフェンシブ業種も、推移はやや複雑ですが、結論自体は変わりません。

最大セグメントは景気敏感と同様ですが、セグメント数は2011年、2012年にもう一つの山が見られます。しかし、両者の乖離が一番大きくなるのは2019年以降で、足元で急速にコングロマリット化が進行している事実は同様です。

おそらく、小売や外食を中心としたディフェンシブの場合、2011年前後、そして2019年以降のような景気の悪化が懸念される局面で、好況時に拡大しすぎた不採算事業の縮小と新たな業態の模索からセグメント数が増加する可能性があります。

たとえば、コロナで客数が激減する主力の居酒屋を削減し、新たに焼肉チェーンの展開を発表したことで話題になった居酒屋大手のワタミ<7522>はその典型です。

欧米でコロナ・パンデミックの再来が既定路線である以上、ディフェンシブではネガティブな理由でのコングロマリット化が進むと見た方がよさそうです。

■ディフェンシブ業種の「セグメント数」と「最大セグメントの売上高比率」の推移

出所:データストリーム

コングロマリットの株価パフォーマンスを計測すると…

さて、景気敏感、ディフェンシブ問わず今後もコングロマリット化が進行する可能性が高いとして、問題はそれが株式投資としてのアルファを生み出すのかという点です。

これについても、実際にその効果を計測するのが手っ取り早いでしょう。計測方法は、シンプルに前年度のセグメント数の高低と最大セグメント売上高比率の高低を組みわせて母集団をコングロマリット、非コングロマリット企業に分類し、当年度の株価のリターンを測ればいいだけです。

母集団および業種、年次などの条件は同一として、各ファクターの4分位によるロングショート(買いが「低・セグメント数」または「高・最大セグメント売上高比率」、売りはその逆)で過去10年間のパフォーマンスを累積します。

まずは、景気敏感業種からです。

■景気敏感業種の「セグメント数」と「最大セグメントの売上高比率」の投資効果

出所:データストリーム

上のグラフが示しているように効果は年によってばらつきがあるものの、特にセグメント数は好不況関係なく一貫してマイナスのリターンを生み出していることが分かります。

続いては、ディフェンシブです。

■ディフェンシブ業種の「セグメント数」と「最大セグメントの売上高比率」の投資効果

出所:データストリーム

こちらも、特にセグメント数の増加が投資リターンに悪影響を及ぼしています(上のグラグ)。水準感ではディフェンシブの方が悪化度合いは強く、投資家から忌み嫌われているようです。

そして、この両ファクターの条件を満たす銘柄のみを抽出してパフォーマンスを計測したものが、以下の図です。景気敏感とディフェンシブで水準が異なるため、軸を変えています。

■「コングロマリット」の景気敏感およびディフェンシブ業種の投資効果の比較

出所:データストリーム

両者を組み合わせても、基本的にパフォーマンスはマイナスとなります。

結論としては、セグメント数の増加、事業ごとの売上高の分散は、結果としてマイナスの効果を生み出す可能性が高く、「コングロマリット・プレミアムは幻想である」ということでしょう。コングロマリット・ディスカウントの概念は今も健在ということです。

最後に、この結果の背景について簡単に考察しておきます。

冒頭述べたように、コングロマリット化は業績の成長見通しを困難にするうえ、事業戦略の方向性を曖昧にするデメリットが大きいと思われます。そして、それは数字にも表れます。

以下の図は、現在のコングロマリット、非コングロマリット別の期先の売上高成長率(コンセンサス)の比較です。

数字を見ると、コングロマリット銘柄は期先のコロナに対する減収こそ少ないものの、将来的な期待が織り込まれにくく、来期以降の数字が基本的には非コングロマリット銘柄よりも低いことが分かります。

■「コングロマリット」銘柄と「非コングロマリット」銘柄の予想売上高成長率

出所:データストリーム

注:「コングロマリット」銘柄は高・セグメント数&低・最大セグメント売上高比率、「非コングロマリット」銘柄は低・セグメント数&高・最大セグメント売上高比率」

1社の1事業ですら将来の予測が困難ですが、それが種類の異なる複合体となった企業の中長期の成長を予測して投資リターンを上げるのは現実味が薄く、投資資金を遠ざける理由の一つである可能性は高いでしょう。

逆に、数少ない事業に経営資源を投入して強い成長にコミットする方が可視性・透明性が高く、長期投資家からも資金を集めやすいのは当然のように思います。ソニーのようなコングロマリット・プレミアムは、不透明な時代の到来が偶然に適合した稀有な例だと考えた方がよさそうです。

最後に、景気敏感、ディフェンシブ双方について、コングロマリット、非コングロマリット銘柄の一覧を添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...