米株

米株

【特集】リスクオンなき日本株・上昇相場の正体

大川智宏の「日本株・数字で徹底診断!」 第73回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「次なる「海運株」を探せ」を読む

連休明けの昨日(21日)の日本株は、それまの「米株軟調、日株好調」の構図が変わり、米国株の連れ安を演じる格好になりました。

先週まで17日までの日本株は、2017年後半の上昇相場を上回る速度での高騰を見せ、市場の強気派・弱気派を問わず驚きの声が挙がっています。

そこで先週までの"奇妙な"急騰相場について、一風変わった視点からの定量的な仮説から分析し、最終的にシンプルな投資アイデアに落とし込んでいきます。昨日の下落の背景も、鮮明になる部分があるでしょう。

菅首相退陣による変化の先取りというよりは、あの国の事情

まず最近までの上昇相場を振り返り、その背景について考えてみます。

今回の上昇相場の起点は、8月30日の寄り付きからでした。前日までに、これといった大きなニュースもなく、夜間や寄り前の先物も落ち着いた状態での推移が続いていました。

しかし、寄り付きから急に指数が急伸を始め、その後も動きは止まらずに気が付けば1%を超える上昇を見せて引けを迎えました。

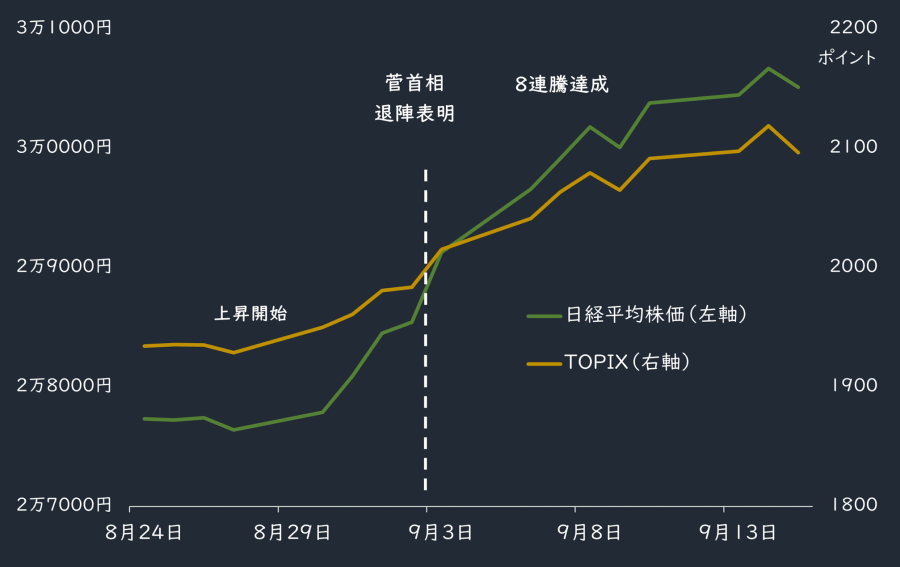

その後も月末を挟んで上昇は止まらず、9月3日の菅義偉首相・退陣のニュースも重なって8連騰を達成。日経平均株価は3万円を大きく超える上昇を達成しました。

■8月後半以降の日本株市場

出所:データストリーム

不思議なのは、この上昇期間中に「何一つとして」ポジティブなニュースやイベントが発生していないという点です。菅首相の退陣も「政局の混乱」以外の何物でもありません。

「停滞感の払拭」との声も聞かれますが、事実としてはリーダー不在による不透明感が増しただけです。コロナ感染者数のピークアウトはもちろんポジティブですが、依然として東京を中心に緊急事態宣言下にあります。

これらを踏まえれば、大きな変化を先取りして日本株が買われたと考えるには無理があります。つまり、8月下旬から始まった日本株上昇の主因は日本自体ではなく、その他の国の状況にあると推察できます。

世界の経済および株式市場の中心としての米国の変化です。米国は、コロナ禍以降で急激に経済や業績の回復が見られ、それに呼応するように株価も史上最高値を更新し続けてきました。

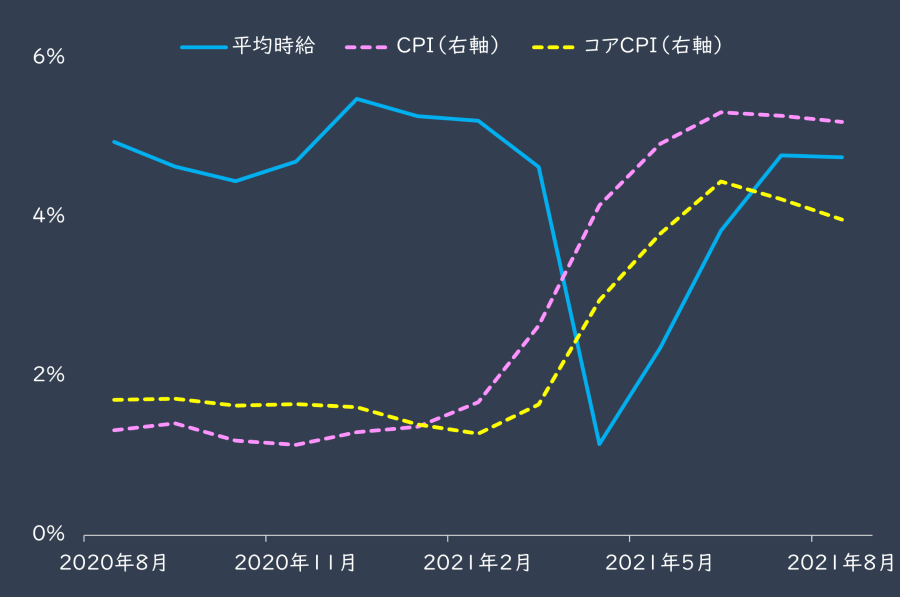

しかし、足元になってこの好調さに暗雲が立ち込めて来ました。現在の米国では、原材料高と給与の上昇から強烈なインフレに見舞われ、現在も高止まりが継続しています。その裏でコロナ感染者の再拡大とともに雇用統計の数字は鈍化し、市場予想を大きく下回り始めました。

■米CPI(消費者物価指数)の前年同月比推移

出所:データストリーム

JOLTS(米求人統計)についても、求人数は過去最高を記録しているものの、採用数は横ばいの状態を続います。コロナ禍における採用活動の難航、そして賃金の上昇が採用側と労働側のアンマッチを生み出しているようです。

そうなると、当然ながら消費の原資となる給与所得者の増加も鈍るため、実際に小売売上高もここ数カ月は軟調な状態に陥っています。

■米国の小売売上高

出所:データストリーム

そして何より、このような経済状況の中で、年内のテーパリング(量的緩和の縮小)の見通しが根強いことが大きなリスクとして挙げられます。各地区連銀総裁の声としても、年内実施への支持が多く聞かれます。

最終的に利上げにまで到達せずとも、テーパリングを実施すれば今まで世界の株式市場を押し上げ続けてきた過剰流動性の拡大の終焉を迎えます。程度や強度の差はあれ、少なからず資金の逆流現象が発生するでしょう。

つまり、景気の回復が踊り場、もしくは限界点に達している可能性がある状況下で、これまでの異常な資産高・株高を支えてきた流動性が縮小に迫られている。これが現在の米国株市場です。

そんな状況もあって、足元では最高値近辺での足踏みが継続し、やや乱高下が目立ち始めています。少なくとも、新たに前向きに米国株を買い上げる資金の勢いは一旦止まったと見るべきでしょう。

「現金は悪」、キャッシュを持ち続けることは許されない

とはいえ、投資家は資金をどこかに振り向けなければなりません。多くの機関投資家は、ファンドの資金を事前に定められている比率を超えてキャッシュで持ち続ける(業界用語でキャッシュ・ポジション)ことを許されていません。

一般的な安定運用のファンドでは数%から10%程度しか認められていません。資金を預けたスポンサーから見れば、現金で保有されておくことは機会損失の発生を意味するのです。

運用報酬や手数料を支払っているのに現金で置いておかれるのならば、自分で銀行に預金しておいたほうが良いことになるからです。リスクが高まる局面での一時的な現金への逃避はありますが、ヘッジファンドなどの自由度の高い主体を除いて「現金は悪」なのです。

そうなると、足元のように米国株が怪しくなってきたからといって、それを売却してお金をファンドに寝かせておくわけにはいかないのです。

たとえば、株式投資ファンドのうち世界で最も資産規模の大きいグローバル株式を多少とするファンドの場合は、売却した資金を新たな国の株式に振り向ける先を考える必要が出てきます。

その際、欧州株は米国同様にすでに史上最高値圏で推移しており、コロナ再拡大およびインフレの進行と米国に類似した状況になり始めています。

もう1つの経済大国の中国は、コロナ再拡大は見られていませんが、金融・不動産バブルに対する融資制限などの引き締めや大手IT企業への規制の強化などで経済成長の鈍化傾向が顕著です。

その他新興国については、世界的にテーパリングや利上げの議論が高まり、流動性の縮小が懸念される中で投資対象にはなりえません。

相対的に下押しリスクの低い日本に資金が向かった

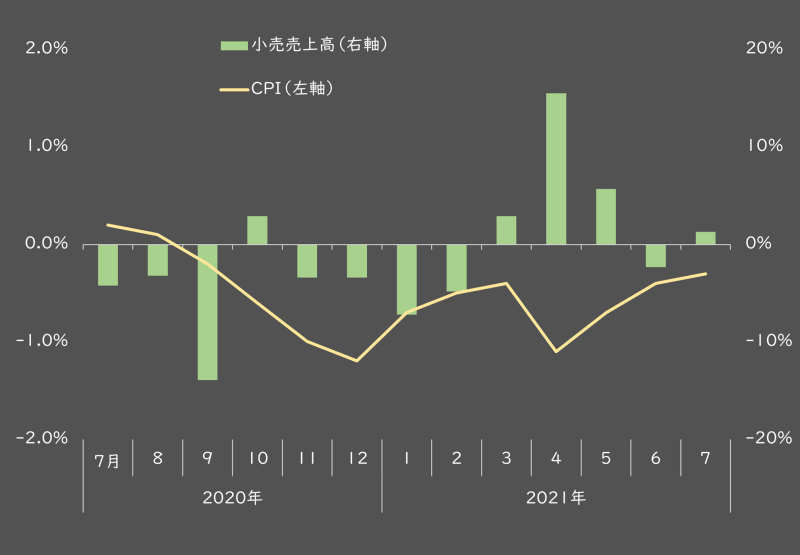

では、日本はどうでしょうか。米国はインフレの懸念が芽生えている中で、日本はデフレ状態が続き、小売売上高も停滞しています。いってみれば、経済の下押しリスクは相対的に低いといえます。

■日本の小売売上高と物価(前年同月比)

出所:データストリーム

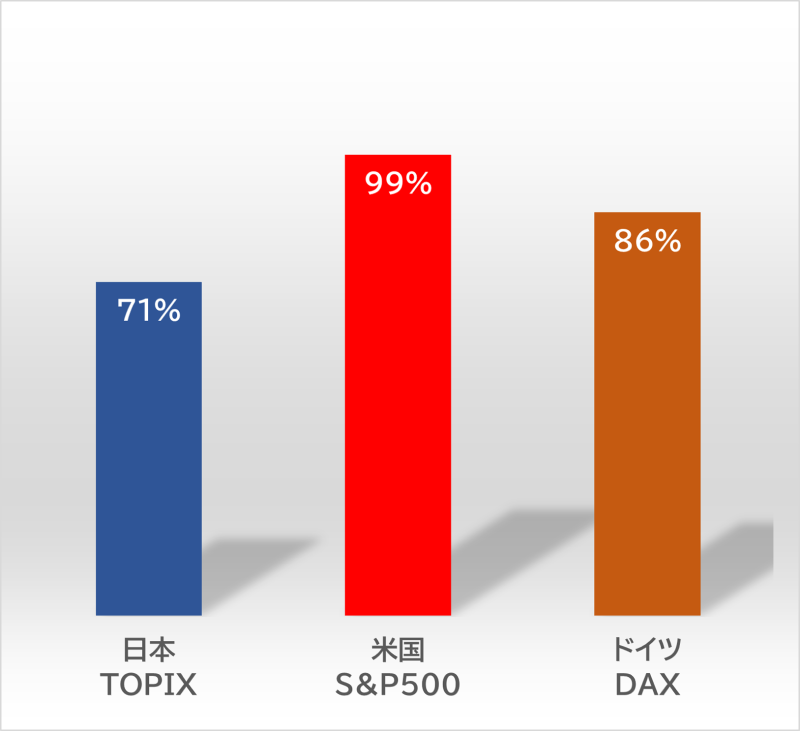

株価については、日経平均は3万円越えたとはいえ、1989年末に付けた史上最高値の3万8957円44銭には程遠い状態です。

またコロナショック後から現在に至るまでの株価パフォーマンスも、米国やドイツと比較して劣後しています。

■日、米、ドイツ株のコロナショック以降の安値からの上昇率

出所:データストリーム

そして前回の景気回復期を鑑みれば、日銀はよほどのことがないかぎり、積極的な引き締め政策には動かないでしょう。

コロナ前も、結局は量的緩和やマイナス金利から政策を転換しないままに2018年後半に先進国でいち早く景気後退入りをしてしまいました。それくらい、日本の金融政策の判断は遅く、欧米各国が緩和縮小や利上げに踏み切ったあとに動くか動かないか、といった状況でしょう。

以上から日本は、世界の株式市場の中で「ダウンサイドが極端に少ない」ために、各国で引き締めや景気の減速懸念が燻り始めたタイミングでその他の国の株式市場から資金が一気に退避し始めたと考えるのが自然でしょう。

決して、期先の成長を前向きにとらえて資金が入ってきたわけではない、つまり世界の資金のリスク回避行動、つまりリスクオフ環境がもたらしたブル相場と見るべきです。

PBRとROEのファクターリターンで判別した過去のリスクオン相場との違い

さて、ここまではあくまでマクロの観点から定性的に資金の流れを俯瞰したものになりますが、実はこの動きは市場内の定量的な観点からも見て取ることが可能です。

端的にいえば、上述のようにリスクオンの資金流入に伴う市場内の物色と現在の動きは大きく異なっており、その傾向を把握することで戦術的に妥当性の高い投資が可能になります。

そのリスクのオン・オフを最も端的に計測できるのが、PBR(株価純資産倍率)とROE(自己資本利益率)のファクターリターンの推移です。

結論を先に行ってしまえば、現在の相場環境は2017年の一方的な上昇相場よりも14年の環境に近く、それをさらに上回る極端な強度でリスク回避的な資金の遷移が発生している可能性が高いといえます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「次なる「海運株」を探せ」を読む

連休明けの昨日(21日)の日本株は、それまの「米株軟調、日株好調」の構図が変わり、米国株の連れ安を演じる格好になりました。

先週まで17日までの日本株は、2017年後半の上昇相場を上回る速度での高騰を見せ、市場の強気派・弱気派を問わず驚きの声が挙がっています。

そこで先週までの"奇妙な"急騰相場について、一風変わった視点からの定量的な仮説から分析し、最終的にシンプルな投資アイデアに落とし込んでいきます。昨日の下落の背景も、鮮明になる部分があるでしょう。

菅首相退陣による変化の先取りというよりは、あの国の事情

まず最近までの上昇相場を振り返り、その背景について考えてみます。

今回の上昇相場の起点は、8月30日の寄り付きからでした。前日までに、これといった大きなニュースもなく、夜間や寄り前の先物も落ち着いた状態での推移が続いていました。

しかし、寄り付きから急に指数が急伸を始め、その後も動きは止まらずに気が付けば1%を超える上昇を見せて引けを迎えました。

その後も月末を挟んで上昇は止まらず、9月3日の菅義偉首相・退陣のニュースも重なって8連騰を達成。日経平均株価は3万円を大きく超える上昇を達成しました。

■8月後半以降の日本株市場

出所:データストリーム

不思議なのは、この上昇期間中に「何一つとして」ポジティブなニュースやイベントが発生していないという点です。菅首相の退陣も「政局の混乱」以外の何物でもありません。

「停滞感の払拭」との声も聞かれますが、事実としてはリーダー不在による不透明感が増しただけです。コロナ感染者数のピークアウトはもちろんポジティブですが、依然として東京を中心に緊急事態宣言下にあります。

これらを踏まえれば、大きな変化を先取りして日本株が買われたと考えるには無理があります。つまり、8月下旬から始まった日本株上昇の主因は日本自体ではなく、その他の国の状況にあると推察できます。

世界の経済および株式市場の中心としての米国の変化です。米国は、コロナ禍以降で急激に経済や業績の回復が見られ、それに呼応するように株価も史上最高値を更新し続けてきました。

しかし、足元になってこの好調さに暗雲が立ち込めて来ました。現在の米国では、原材料高と給与の上昇から強烈なインフレに見舞われ、現在も高止まりが継続しています。その裏でコロナ感染者の再拡大とともに雇用統計の数字は鈍化し、市場予想を大きく下回り始めました。

■米CPI(消費者物価指数)の前年同月比推移

出所:データストリーム

JOLTS(米求人統計)についても、求人数は過去最高を記録しているものの、採用数は横ばいの状態を続います。コロナ禍における採用活動の難航、そして賃金の上昇が採用側と労働側のアンマッチを生み出しているようです。

そうなると、当然ながら消費の原資となる給与所得者の増加も鈍るため、実際に小売売上高もここ数カ月は軟調な状態に陥っています。

■米国の小売売上高

出所:データストリーム

そして何より、このような経済状況の中で、年内のテーパリング(量的緩和の縮小)の見通しが根強いことが大きなリスクとして挙げられます。各地区連銀総裁の声としても、年内実施への支持が多く聞かれます。

最終的に利上げにまで到達せずとも、テーパリングを実施すれば今まで世界の株式市場を押し上げ続けてきた過剰流動性の拡大の終焉を迎えます。程度や強度の差はあれ、少なからず資金の逆流現象が発生するでしょう。

つまり、景気の回復が踊り場、もしくは限界点に達している可能性がある状況下で、これまでの異常な資産高・株高を支えてきた流動性が縮小に迫られている。これが現在の米国株市場です。

そんな状況もあって、足元では最高値近辺での足踏みが継続し、やや乱高下が目立ち始めています。少なくとも、新たに前向きに米国株を買い上げる資金の勢いは一旦止まったと見るべきでしょう。

「現金は悪」、キャッシュを持ち続けることは許されない

とはいえ、投資家は資金をどこかに振り向けなければなりません。多くの機関投資家は、ファンドの資金を事前に定められている比率を超えてキャッシュで持ち続ける(業界用語でキャッシュ・ポジション)ことを許されていません。

一般的な安定運用のファンドでは数%から10%程度しか認められていません。資金を預けたスポンサーから見れば、現金で保有されておくことは機会損失の発生を意味するのです。

運用報酬や手数料を支払っているのに現金で置いておかれるのならば、自分で銀行に預金しておいたほうが良いことになるからです。リスクが高まる局面での一時的な現金への逃避はありますが、ヘッジファンドなどの自由度の高い主体を除いて「現金は悪」なのです。

そうなると、足元のように米国株が怪しくなってきたからといって、それを売却してお金をファンドに寝かせておくわけにはいかないのです。

たとえば、株式投資ファンドのうち世界で最も資産規模の大きいグローバル株式を多少とするファンドの場合は、売却した資金を新たな国の株式に振り向ける先を考える必要が出てきます。

その際、欧州株は米国同様にすでに史上最高値圏で推移しており、コロナ再拡大およびインフレの進行と米国に類似した状況になり始めています。

もう1つの経済大国の中国は、コロナ再拡大は見られていませんが、金融・不動産バブルに対する融資制限などの引き締めや大手IT企業への規制の強化などで経済成長の鈍化傾向が顕著です。

その他新興国については、世界的にテーパリングや利上げの議論が高まり、流動性の縮小が懸念される中で投資対象にはなりえません。

相対的に下押しリスクの低い日本に資金が向かった

では、日本はどうでしょうか。米国はインフレの懸念が芽生えている中で、日本はデフレ状態が続き、小売売上高も停滞しています。いってみれば、経済の下押しリスクは相対的に低いといえます。

■日本の小売売上高と物価(前年同月比)

出所:データストリーム

株価については、日経平均は3万円越えたとはいえ、1989年末に付けた史上最高値の3万8957円44銭には程遠い状態です。

またコロナショック後から現在に至るまでの株価パフォーマンスも、米国やドイツと比較して劣後しています。

■日、米、ドイツ株のコロナショック以降の安値からの上昇率

出所:データストリーム

そして前回の景気回復期を鑑みれば、日銀はよほどのことがないかぎり、積極的な引き締め政策には動かないでしょう。

コロナ前も、結局は量的緩和やマイナス金利から政策を転換しないままに2018年後半に先進国でいち早く景気後退入りをしてしまいました。それくらい、日本の金融政策の判断は遅く、欧米各国が緩和縮小や利上げに踏み切ったあとに動くか動かないか、といった状況でしょう。

以上から日本は、世界の株式市場の中で「ダウンサイドが極端に少ない」ために、各国で引き締めや景気の減速懸念が燻り始めたタイミングでその他の国の株式市場から資金が一気に退避し始めたと考えるのが自然でしょう。

決して、期先の成長を前向きにとらえて資金が入ってきたわけではない、つまり世界の資金のリスク回避行動、つまりリスクオフ環境がもたらしたブル相場と見るべきです。

PBRとROEのファクターリターンで判別した過去のリスクオン相場との違い

さて、ここまではあくまでマクロの観点から定性的に資金の流れを俯瞰したものになりますが、実はこの動きは市場内の定量的な観点からも見て取ることが可能です。

端的にいえば、上述のようにリスクオンの資金流入に伴う市場内の物色と現在の動きは大きく異なっており、その傾向を把握することで戦術的に妥当性の高い投資が可能になります。

そのリスクのオン・オフを最も端的に計測できるのが、PBR(株価純資産倍率)とROE(自己資本利益率)のファクターリターンの推移です。

結論を先に行ってしまえば、現在の相場環境は2017年の一方的な上昇相場よりも14年の環境に近く、それをさらに上回る極端な強度でリスク回避的な資金の遷移が発生している可能性が高いといえます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...