米株

米株

【特集】自分は「愚者」、ならば失敗の教訓は自分の経験から得て資産7倍増

目指せ億トレ、頑張り投資家さんの稼ぎ技 yamaさんの場合-第3回

yamaさん(ハンドルネーム・40 代・男性)のプロフィール:

yamaさん(ハンドルネーム・40 代・男性)のプロフィール:

著名な投資家交流会「KabuBerry」を主宰する兼業投資家。株式投資を始めたのは2005年。様々な失敗を経ながら、株価が2~3倍以上になることが期待できる割安成長株への投資手法を確立する。最近は並行して高配当、バリュー投資も手掛け、投資パフォーマンスの安定化を図る。本人曰く「投資ではわくわく感を持てる銘柄を発掘するのが好き」。大ヤラレを食らったことや、年齢も考えて、現在は高配当株も投資対象に手を広げているが、基本は高い業績成長で株価水準が修正されていくことが"妄想"できる銘柄を探し出すことが楽しみと言う。

第1回「『四季報』予想の盲点を突く、妄想2倍株ハンター」を読む

第2回「"逆テンバガー"を掴み、1000万円の大ヤラレを食らったワケ」を読む

yamaさんの座右の銘は「愚者は経験に学び、賢者は歴史に学ぶ 」。通常、この言葉から得る教訓は、自分の狭い視野に縛られる愚者の側ではなく、広い視点で物事を見る賢者の側になろうというものだ。

だがyamaさんは、自分はどんなに頑張っても「賢者の領域にはたどり着かない」と割り切り、自分の経験から学ぶことが自身の成長の原動力になると考えている。

yamaさんは2005年に投資を始めて以来、2度、大きな転機を迎えている。その1つが、前回紹介したトゥエンティーフォーセブン<7074>の大ヤラレであり、もう1つは2014年になる。

この2度の転機を迎えることになったのは、自分の経験からの学び。その取り組みが、累計400万円の元手を7倍以上に膨らませることになった。

まずは、最近の転機となった24セブンの大ヤラレから後の取り組みについて見ていこう。

大損後に改良、安定性とファンダ強化を追加

yamaさんは、現在、主に2つの改良を施している。その2つとは、

1つ目が、高配当&バリュー株をポートフォリオ内に取り入れ、成長株投資のウエートを縮小

2つ目が、成長株のファンダメンタルズ分析を強化

――になる。

リタイア後に慌てて始めるより、早い方がい

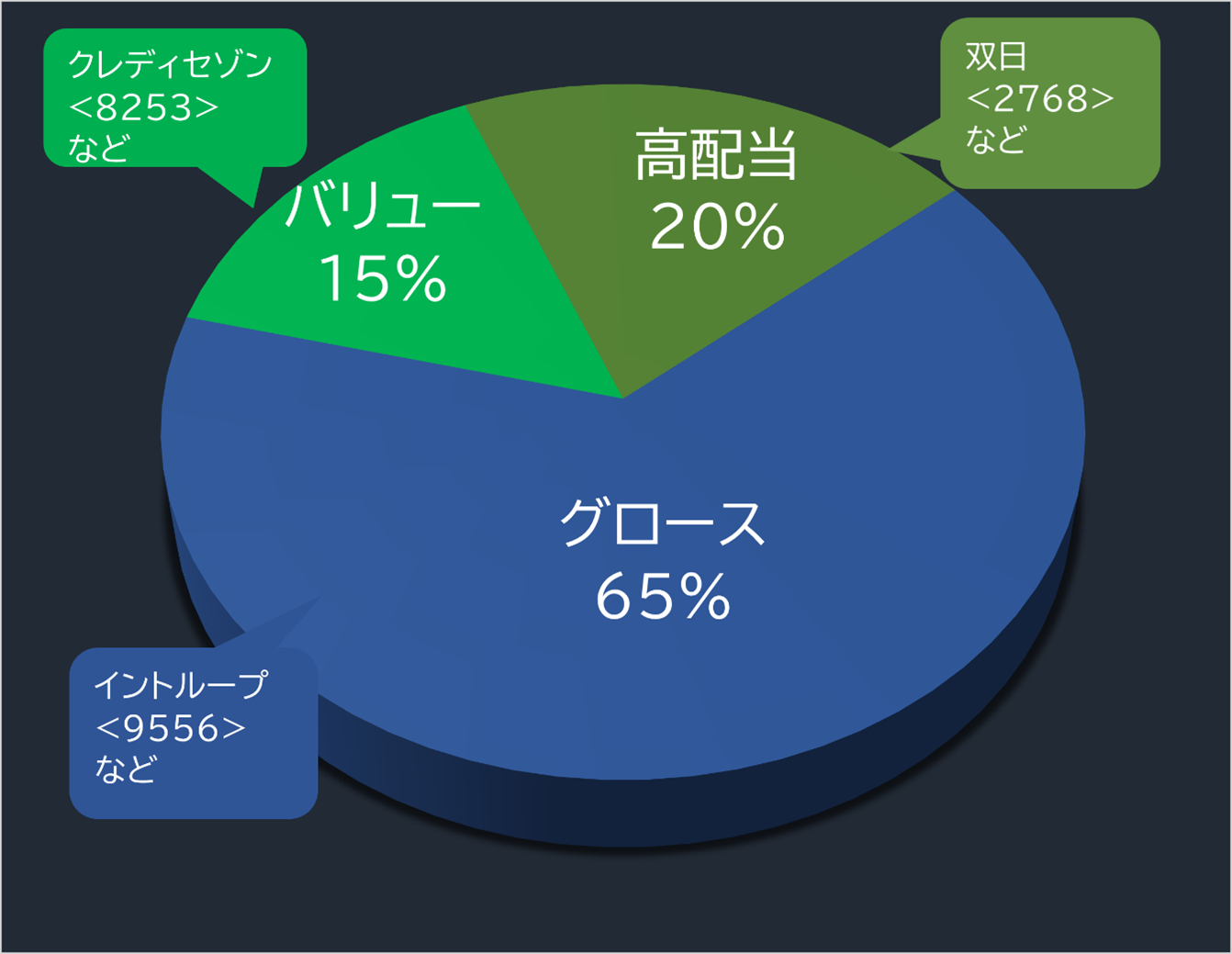

1つ目の高配当とバリュー銘柄を追加でポートフォリオに組み入れたのは、安定という土台を築いていれば、自分の好きな成長株投資にも思い切って乗り出せるからだ。成長株と違う着眼点で選ぶ高配当とバリュー投資が加われば、その分、分散効果も働くことを期待した。

ちょうどこの頃、yamaさんの周りで、コロナ禍での不安感や、リタイア後の資産形成向けに高配当投資に興味を持つ人が増えたことも影響する。せっかく高配当株を買うのなら、「リタイア後に慌てて始めるのではなく、早い方が有利」と考えたのも動機となった。

■yamaさんのポートフォリオのカテゴリー別構成

赤字がないかを確認、安定性を重視

では、銘柄はどう選ぶのか。yamaさんは、バリューと高配当株をセットで捉えており、

バリューでは、PBR(株価純資産倍率)1倍割れ

高配当では、配当利回り5%以上

――でふるいにかけている。ただし、あくまでも目安で2つの基準を満たさないものは、まったく対象にしないというものではない。

意識しているのは、配当利回りの高さのみにとらわれず、倒産リスクはないかに気を配ること。過去数年にわたり赤字に陥っておらず、多少の減益はあっても安定して業績が伸びている銘柄を優先的に選別している。

この観点で最近買いを入れた銘柄に、21年は信販会社大手のクレディセゾン<8253>(足元の配当利回り:3.8%、PBR:0.4倍)、電力供給を行うJパワー<9513>(同3.8%、0.4倍)、22年は不動産投資会社のヒューリック<3003>(同3.8%、1.2倍)がある。

このうちクレディセゾンとJパワーは購入後に株価が伸びており、新たに挑戦し始めた高配当投資に自信をもたらす結果となった。最近は、旧村上ファンド系の投資会社の売買で話題になったクレディセゾンについては、購入当時は長い下落トレンドにあったものの、yamaさんはPBRが低いことや安定的に利益を上げていたことに着目して、保有を決断した。

これらの銘柄群は、目先の株価変動は気にせず、配当を享受しながら中長期で保有を続けるつもりだ。

■クレディセゾンの週足チャート(17年1月~)

ビジネスモデルの優位性が長続きするかも見極め

2つ目の改善策であるファンダ分析の強化は24セブンの失敗を教訓にした。同銘柄での失敗は、上場前の四半期業績の閲覧方法を知らなかったために、IPO(新規株式公開)直前の四半期ベースの成長鈍化を見逃してしまったこと(前回記事参照)。

以降は、日本取引所グループ<8697>のサイトや20年以降は株探でも公開する開示情報を活用している。IPO時点での吸収金額や人気の評価が、自分の銘柄選びの基準に達していても、足元の業績モメンタムなどに陰りがあれば慎重に判断するようにしている。

加えて、気配りするようになったのは、その企業のビジネスモデルの優位性が長続きするかどうかという点だ。

RIZAPの暴落から学ぶ

24セブンの失敗では、同業のRIZAPグループ<2928>の例を参考にすべきだったと反省している。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

編集・構成/真弓重孝(株探編集部)、文・イラスト/福島由恵(ライター)

yamaさん(ハンドルネーム・40 代・男性)のプロフィール:著名な投資家交流会「KabuBerry」を主宰する兼業投資家。株式投資を始めたのは2005年。様々な失敗を経ながら、株価が2~3倍以上になることが期待できる割安成長株への投資手法を確立する。最近は並行して高配当、バリュー投資も手掛け、投資パフォーマンスの安定化を図る。本人曰く「投資ではわくわく感を持てる銘柄を発掘するのが好き」。大ヤラレを食らったことや、年齢も考えて、現在は高配当株も投資対象に手を広げているが、基本は高い業績成長で株価水準が修正されていくことが"妄想"できる銘柄を探し出すことが楽しみと言う。

第1回「『四季報』予想の盲点を突く、妄想2倍株ハンター」を読む

第2回「"逆テンバガー"を掴み、1000万円の大ヤラレを食らったワケ」を読む

yamaさんの座右の銘は「愚者は経験に学び、賢者は歴史に学ぶ 」。通常、この言葉から得る教訓は、自分の狭い視野に縛られる愚者の側ではなく、広い視点で物事を見る賢者の側になろうというものだ。

だがyamaさんは、自分はどんなに頑張っても「賢者の領域にはたどり着かない」と割り切り、自分の経験から学ぶことが自身の成長の原動力になると考えている。

yamaさんは2005年に投資を始めて以来、2度、大きな転機を迎えている。その1つが、前回紹介したトゥエンティーフォーセブン<7074>の大ヤラレであり、もう1つは2014年になる。

この2度の転機を迎えることになったのは、自分の経験からの学び。その取り組みが、累計400万円の元手を7倍以上に膨らませることになった。

まずは、最近の転機となった24セブンの大ヤラレから後の取り組みについて見ていこう。

大損後に改良、安定性とファンダ強化を追加

yamaさんは、現在、主に2つの改良を施している。その2つとは、

1つ目が、高配当&バリュー株をポートフォリオ内に取り入れ、成長株投資のウエートを縮小

2つ目が、成長株のファンダメンタルズ分析を強化

――になる。

リタイア後に慌てて始めるより、早い方がい

1つ目の高配当とバリュー銘柄を追加でポートフォリオに組み入れたのは、安定という土台を築いていれば、自分の好きな成長株投資にも思い切って乗り出せるからだ。成長株と違う着眼点で選ぶ高配当とバリュー投資が加われば、その分、分散効果も働くことを期待した。

ちょうどこの頃、yamaさんの周りで、コロナ禍での不安感や、リタイア後の資産形成向けに高配当投資に興味を持つ人が増えたことも影響する。せっかく高配当株を買うのなら、「リタイア後に慌てて始めるのではなく、早い方が有利」と考えたのも動機となった。

■yamaさんのポートフォリオのカテゴリー別構成

赤字がないかを確認、安定性を重視

では、銘柄はどう選ぶのか。yamaさんは、バリューと高配当株をセットで捉えており、

バリューでは、PBR(株価純資産倍率)1倍割れ

高配当では、配当利回り5%以上

――でふるいにかけている。ただし、あくまでも目安で2つの基準を満たさないものは、まったく対象にしないというものではない。

意識しているのは、配当利回りの高さのみにとらわれず、倒産リスクはないかに気を配ること。過去数年にわたり赤字に陥っておらず、多少の減益はあっても安定して業績が伸びている銘柄を優先的に選別している。

この観点で最近買いを入れた銘柄に、21年は信販会社大手のクレディセゾン<8253>(足元の配当利回り:3.8%、PBR:0.4倍)、電力供給を行うJパワー<9513>(同3.8%、0.4倍)、22年は不動産投資会社のヒューリック<3003>(同3.8%、1.2倍)がある。

このうちクレディセゾンとJパワーは購入後に株価が伸びており、新たに挑戦し始めた高配当投資に自信をもたらす結果となった。最近は、旧村上ファンド系の投資会社の売買で話題になったクレディセゾンについては、購入当時は長い下落トレンドにあったものの、yamaさんはPBRが低いことや安定的に利益を上げていたことに着目して、保有を決断した。

これらの銘柄群は、目先の株価変動は気にせず、配当を享受しながら中長期で保有を続けるつもりだ。

■クレディセゾンの週足チャート(17年1月~)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

ビジネスモデルの優位性が長続きするかも見極め

2つ目の改善策であるファンダ分析の強化は24セブンの失敗を教訓にした。同銘柄での失敗は、上場前の四半期業績の閲覧方法を知らなかったために、IPO(新規株式公開)直前の四半期ベースの成長鈍化を見逃してしまったこと(前回記事参照)。

以降は、日本取引所グループ<8697>のサイトや20年以降は株探でも公開する開示情報を活用している。IPO時点での吸収金額や人気の評価が、自分の銘柄選びの基準に達していても、足元の業績モメンタムなどに陰りがあれば慎重に判断するようにしている。

加えて、気配りするようになったのは、その企業のビジネスモデルの優位性が長続きするかどうかという点だ。

RIZAPの暴落から学ぶ

24セブンの失敗では、同業のRIZAPグループ<2928>の例を参考にすべきだったと反省している。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...