マザーズ銘柄を徹底研究(No.1)~出来高急増の「バズった銘柄」に乗るか、降りるか?

大川智宏の「日本株・数字で徹底診断!」 第48回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『3年9カ月後の未来』まで戻った相場、の割高・割安銘柄は?」を読む

米ニューヨーク株式市場は調整色を強めましたが、4月始めからお祭り騒ぎ状態が続いた東証マザーズ指数は今の所、堅調さを保っています。

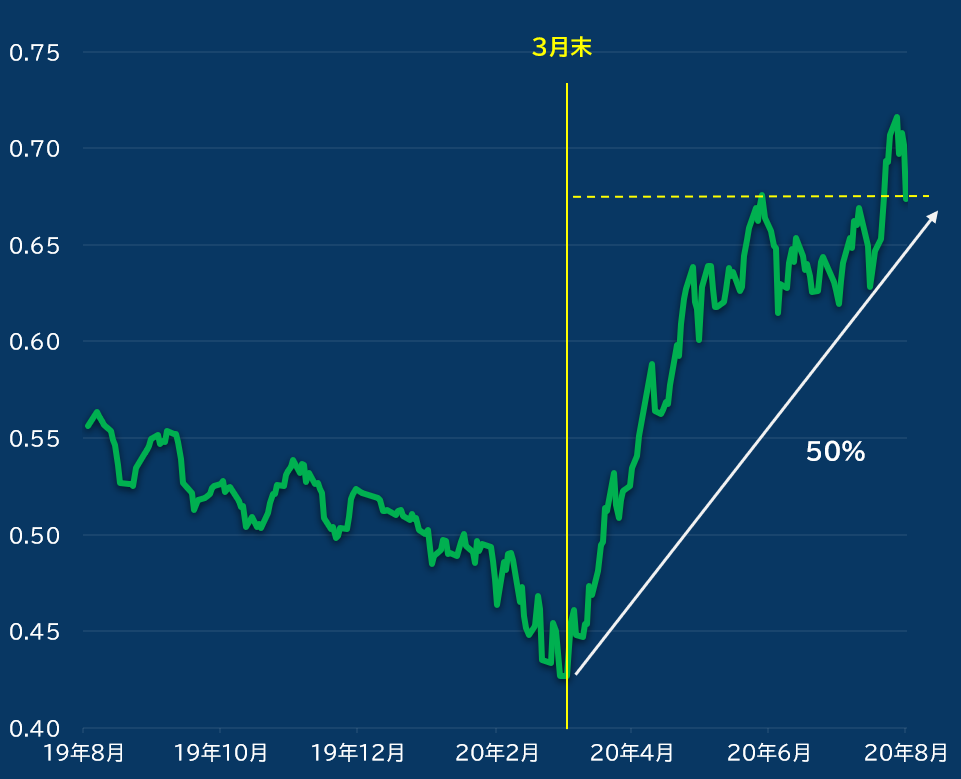

3月末以降で見ると、マザーズのパフォーマンスは東証1部銘柄で構成するTOPIX(東証株価指数)をなんと50%も上回っており、一時的なバブル状態と言っても過言ではない状態でしょう。

■過去1年間の東証マザーズ指数÷TOPIX

出所:データストリーム

そして、マザーズ市場全体だけでなく、個々の銘柄の動きを見ても数字が華やかです。3月末から計測すると、足元までに5カ月程度しか経過していないにも関わらず、上昇率トップのBASE<4477>は850%、2位のベガコーポレーション<3542>は740%と、半年足らずでテンバガー(10倍株)の称号を狙える位置にまで来ています。

また、上位陣の顔ぶれとしては、他にもすららネット<3998>、フィードフォース<7068>など、ネットや遠隔サービス、そしてEC(電子商取引)サイト関連企業で占めており、コロナの感染拡大に伴う巣籠もり消費がこういった新興企業の短期間での急成長を促進させたようです。

また、コロナによる巣籠もりの影響は企業の業績だけではなく、市場に流れ込む資金需給についても大きな影響を与えているようです。在宅勤務や外出自粛などで個人投資家の絶対数が増加し、株価がとりわけ好調であるマザーズに資金が集中したことも、今回のお祭り相場の形成の大きなファクターであったことは事実でしょう。

出来高急増銘柄は連騰するイメージの実際は

ただ、それでも株価が半年足らずで5倍、10倍というのは明らかに異常であり、業績や成長の見通しそのものよりも資金需給の一極集中がとてつもない株価の動きを促していると見るべきです。

現在は、コロナの感染拡大に伴う株式市場への影響は好悪材料ともにやや軟化しつつありますが、それでもコロナが完全に消滅しないかぎりこれらの需給主体は残り続けるため、以前と比較してテーマ型の成長株に資金が集中しやすい状況は大きく変わらないでしょう。

そこで、この好調なマザーズをけん引する銘柄の需給を追うことで、市場で急に注目を浴びて資金が一極集中するような暴騰銘柄、いま風の表現で「バズった」銘柄を定量的に検証し、投資に応用してみようと思います。

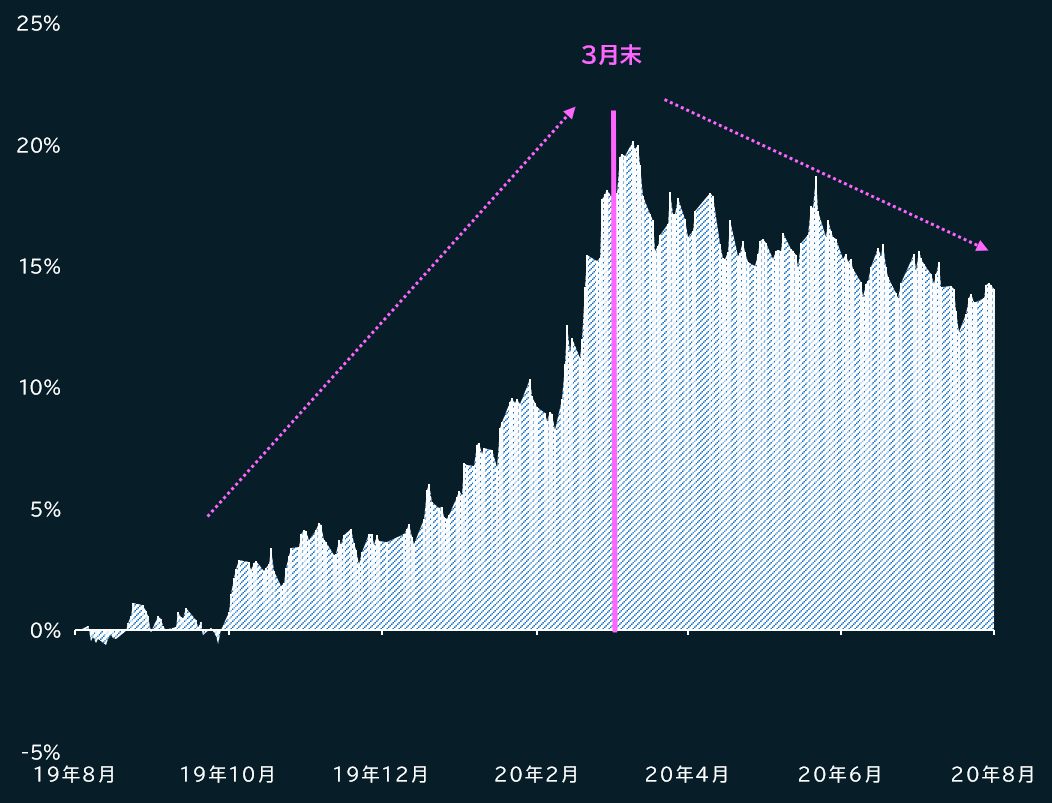

まず、手始めに需給、つまり出来高の変化が株価にどのように影響するのかを簡単に確認してみます。何かしらの好材料などをきっかけとして出来高(ここでは売買株数を使用)の増加を伴って上昇した銘柄は、一般的にその後、連日高騰を続けるような印象があります。では実際のところはどうなのでしょうか。

以下の図は、東証マザーズ指数の構成銘柄について、前日比で出来高が10%以上増加した銘柄を買い、10%以上下落した銘柄を売った場合のロングショートの累積パフォーマンスになります。つまり、前日の出来高変化をファクターとした順張り投資で、計測は日次(つまり毎日10%以上出来高が増減した銘柄を売買)です。

■過去1年間のマザーズ銘柄の日次出来高変化率の投資効果

出所:データストリーム

結果は、事前の想定からすると少々意外感があります。

昨年夏以降は、イメージ通りに出来高が増加した銘柄が上昇し、減少した銘柄が下落するという動きが見られていましたが、今年3月末を機にこのトレンドが一変します。投資効果は横ばいとなり、明確なトレンドが見られないどころか、今までとは逆にやや右肩下がりに変化したと言っていいかもしれません。

つまり、バズって出来高が増加した銘柄が、翌日にはその効果を失ってしまっているということです。前述のとおり、今年の3月末以降は、市場の底打ち反転とともに個人投資家がマザーズで一気に存在感を増した時期であり、この需給主体の構造変化が今までの出来高変化の投資効果を大きくゆがめた可能性は高いでしょう。

とはいえ、この出来高の増減を見るだけでは正確に効果を測定できているとはいえません。理由は単純で、上昇時だけではなく急落時などにも出来高は急増することがあるからです。

もちろん、今年3月以前もその前提自体は変わりません。しかし、今までは単純に好材料に反応して上昇し、それを織り込み終えて出来高が減少し始めた銘柄(人気薄になった銘柄)が粛々と売られていた環境が、プロを含む短期中心の個人投資家の急増によって、足元で好悪双方に過剰に反応するようになった可能性があります。

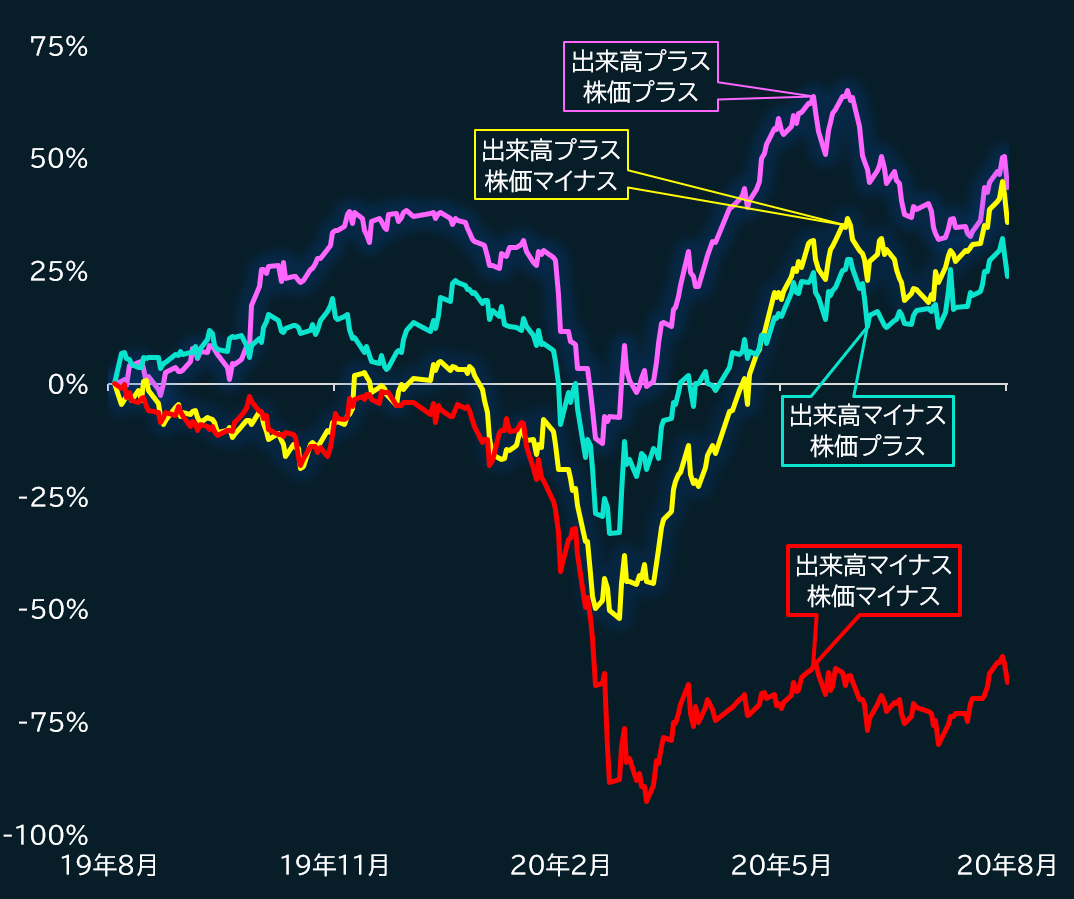

そこで、この出来高の変化に加えて、前日の株価の変化率を付け加えて組み合わせることで、出来高を伴って上昇したのか、下落したのかを見分けることが可能となります。具体的には、前日に出来高が10%以上の増加または減少し、かつ株価が3%以上の変化をした銘柄を抽出し、両条件を組み合わせて合致する銘柄群のパフォーマンスを検証します。以下の図は、その結果です。

■前日の出来高変化と株価変化の組み合わせ銘柄群ごとのパフォーマンス

出所:データストリーム

結果としては順位的には出来高・株価双方がプラスの銘柄群が最も良好で、その逆の出来高・株価双方がマイナスの銘柄群が突出して低パフォーマンスという想定通りの結果になります。

しかし、出来高・株価マイナス群は別として、その他の3群に明確な違いが見られているかというと、誤差の範囲でしかないようにも見えます。むしろ、3月末以降は出来高プラス・株価マイナス群の方がパフォーマンスは強くなっており(おそらく下落後の自律反発か)、単純に出来高を伴った上昇銘柄がそのまま上昇していくというわけでもなさそうです。

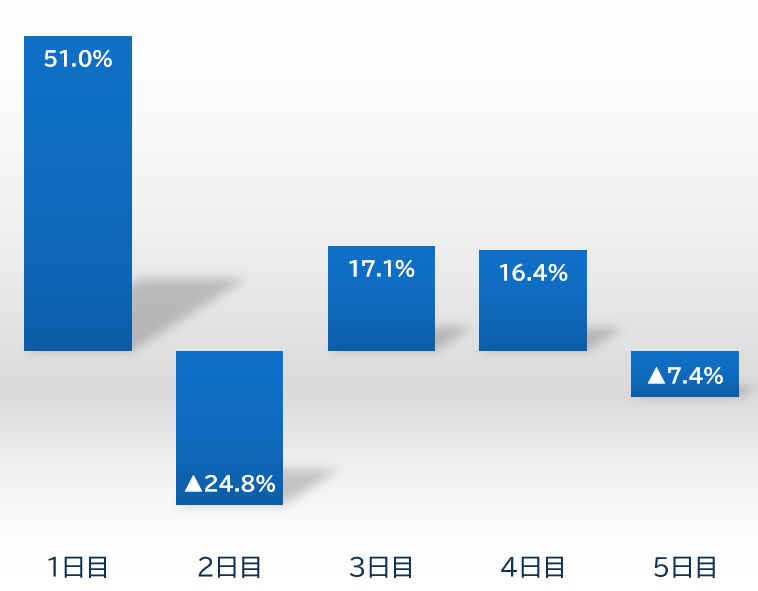

事実、同期間で出来高プラス・株価プラスとなった銘柄について、翌日以降5日目までの日次のパフォーマンスを集計すると、翌日以降はほとんど明確な傾向が見られなくなってしまいます。

■出来高プラス・株価プラス銘柄の5日目までの日次の株価リターン(年率)

出所:データストリーム

そこで、もう少し極端な条件を設定して銘柄の特徴を洗い出してみます。

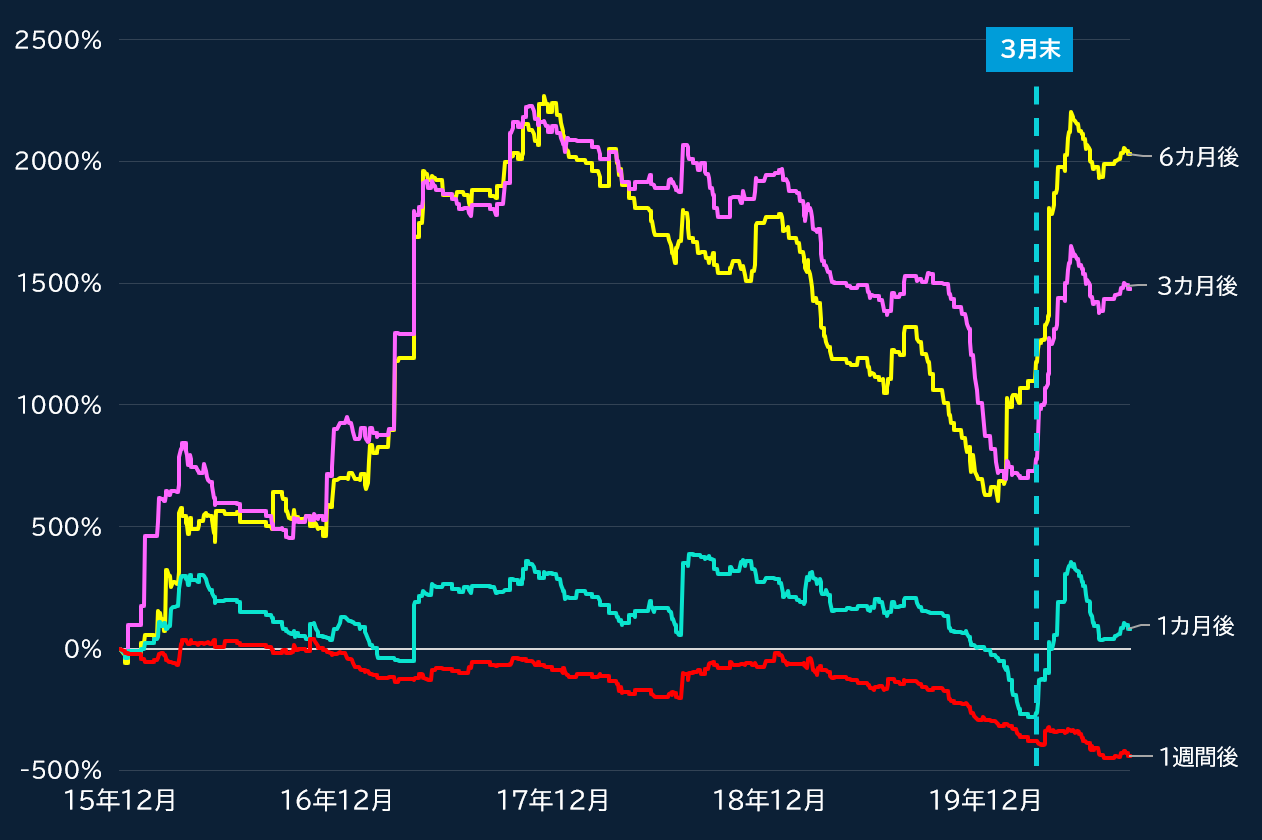

その条件は、前日の出来高が過去3カ月の平均値に対して10倍以上増加し、かつ前日の株価変化が5%を超える銘柄のみを抽出し、その銘柄を1週間、1カ月、3カ月、6カ月保有した場合のパフォーマンスを累積して検証してみます。

この出来高10倍増・株価5%超アップをバズった銘柄の条件にしたのは、前日比で10%程度の出来高の増減では、時価総額が小さく流動性に乏しい銘柄の多いマザーズでは少し買いが入っただけでも達成されてしまう可能性があります。また、単純に翌日1日のリターンを見るだけでは、瞬間的な反動や利食いにさらされる可能性もあり、長期的に上昇を続ける良質な銘柄をとらえられません。

ただし、出来高10倍増・株価5%超アップの条件では、同じ材料で出来高を伴って騰落する銘柄を除くため、過去3カ月以内に対象となった銘柄は除外しています。また、6カ月という比較的長いパフォーマンスの期間を見ていることと、長期的なトレンドを見るため、サンプル計測期間も過去5年と長めにとっています。

直近までに6カ月などのリターン計測期間に満たない場合は、銘柄抽出時点から現在までのパフォーマンスを累積しています。結果は、以下の図の通りです。

■出来高10倍増・株価5%超アップの期間別累積パフォーマンス(過去5年)

出所:データストリーム

銘柄数が相当に限定されるため、出来高増加・高リターン銘柄のみを分析対象としており、他の条件の銘柄群との比較はできませんが、バズってから3カ月、6カ月程度経過すると非常に高いリターンを獲得できていることが分かります。

過去5年の単利計算で資産が25倍になるのであれば、投資としては大成功でしょう。逆に1週間、1カ月程度の短期保有では、利食いに押されて損失を出す局面も増える傾向にあります。長期保有については、今年3月末以降も効いていますが、やはり足元で失速しているのは前の検証と同様です。

出来高が急増し、明らかにお祭り状態となった銘柄であっても、単純にそれだけを買って保有していればいいというわけではなさそうです。また、より目を引くのは、2017年の非常に強いパフォーマンスと、2018年から2019年にかけての機能不全です。

効果のプラス、マイナスが1年から2年程度の期間で交互に見られるということは、背景として銘柄がバズりやすい場合とそうでない場合があるということです。

その背景とは、単純にマザーズ市場の人気度が反映されていると考えるべきでしょう。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース