3万円達成に現れた「相場転換」のサイン、はグロース押し目狙いの好機?

大川智宏の「日本株・数字で徹底診断!」 第59回

過去の動きから見ると、継続の目安は今年の春前

結論を述べれば、「短期的にはリバーサルはまだ継続する可能性はあるものの、長く見積もってもこの春前には終わるだろう」ということです。

このことは、過去の長期的なリバーサル相場の推移、それは「PBR」および「過去12カ月リターン・リバーサル」のファクターリターンを見れば理解できます。

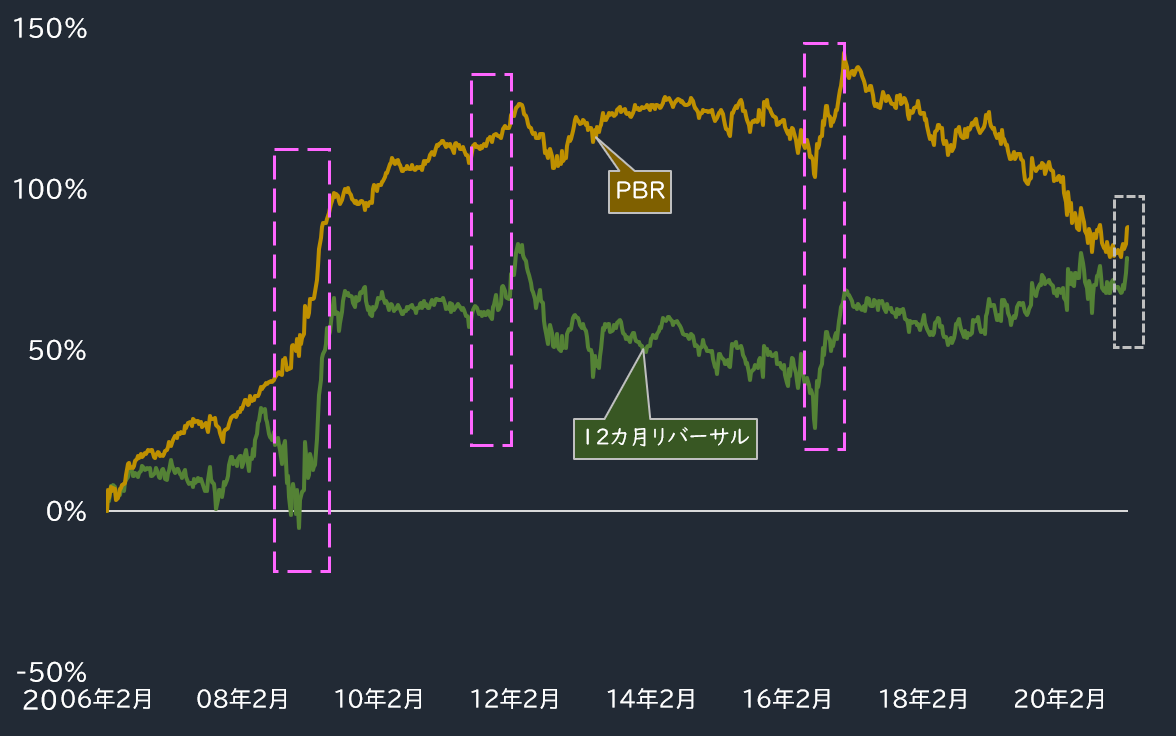

■「PBR」と「過去12カ月リターン・リバーサル」のファクターリターンの推移

出所:データストリーム

母集団は東証1部、分位は5分位のロングショート(低分位ロング、高分位ショート)で計測しています。

データを眺めるかぎり、強烈なリバーサル相場は長続きしていないことは明白です。

過去15年程度では、強烈なリバーサル相場は、

リーマン・ショック後の2009年初めに起きた過去最強クラスのリバーサル相場、

2011年後半の欧州債務危機の底打ち期待、

2016年半ば以降のトランプ政権期待

――と、3度ほどしか見られないほど珍しい現象です。

そして、そのどれもが短期的に強烈なマグニチュードを伴って打ち上げ花火のように反転して終了してしまいます。継続期間は、長いケースでも3カ月、短いケースで2カ月程度です。

今回のリバーサル相場が、本格的に新型コロナウイルス感染拡大の収束を織り込んでいるのかは、未だに判断が付きません。

仮にそうだとした場合、すでに2週間以上のリバーサルの動きが出ているために、過去の事例に倣えばその残存期間は早くて1カ月程度、長くても2カ月程度となる可能性が高いでしょう。

また、この急激なリバーサル相場から、さらなる上昇を維持していくに、これまでの反転とは異なる新たな原動力が必要となります。

その意味で、現在の上昇相場は春先まで継続するとは考えにくく、早晩に調整を交えつつ落ち着きを取り戻すと考えた方が無難です。投信や指数ETFなどでロング・オンリーを維持している方は、一度冷静になるべきでしょう。

短期視点で低PBRリバーサル&長期視点で割高グロースの押し目、狙いも

しかし、裏を返せば、ごく短期的にはまだこのリバーサルの動きが継続する可能性があり、流れに便乗して低PBR銘柄を選好するのは悪い選択肢ではないように思えます。

一方で、長期の投資家にとっても、短期的には依然として低クオリティ株の選好が続くのであれば、その逆で売られた高クオリティ・成長株を仕込むチャンスがしばらく続くという見方ができます。

今まで、「グロース株が良いのは分かるけど、高くて買えない」といった声が市場に蔓延していたことからも分かるように、良質な銘柄を押し目で拾える好機はそうそうあるものではありません。

最後に、参考までに今回の分析に関連する、長期と短期の投資戦略に沿った銘柄リストを次ページに添付します。

具体的には、

・長期戦略に向く「高リターン・高ROE・高成長率」銘柄

・短期戦略に向く「低PBR・低12カ月リターン」銘柄

――になります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース