アーム・ホールディングス<ARM> 業績解説【フィリップ証券】

ー先端半導体へのシフトがもたらした売上成長ー

アーム・ホールディングス<ARM>

市場:ナスダック|業種・半導体素子

先端半導体IPへのシフトが焦点。AIブームを背景とした高性能半導体への需要から高単価製品需要増や固定契約への移行が見られた。世界的な在庫調整期からの回復による成長も見込む。

【サマリー】

| ▶ | 24年3月期3Q単体は反発して前年同期比で増収、9ヶ月通算では増収減益。 |

| ▶ | 減益主要因は株式報酬費用(RSU)による。RSU除した営業利益は高マージンを維持。 |

| ▶ | チップ出荷数低下もロイヤリティ単価上昇。ライセンス契約も高単価契約へ移行すすむ。 |

| ▷ | 関連会社売上(中国)の比率上昇で中華リスクが再浮上 |

| ▷ | IoT分野での廉価・非中核的な半導体製品ではRISC-Vのシェア拡大も |

| ▷ | 半導体輸出規制を受け、中国がRISC-Vへ接近する可能性あり |

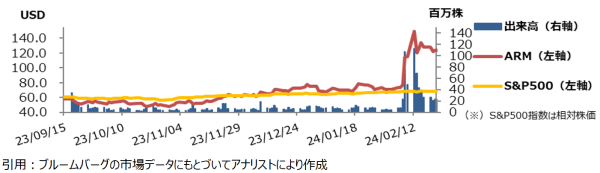

【チャート】

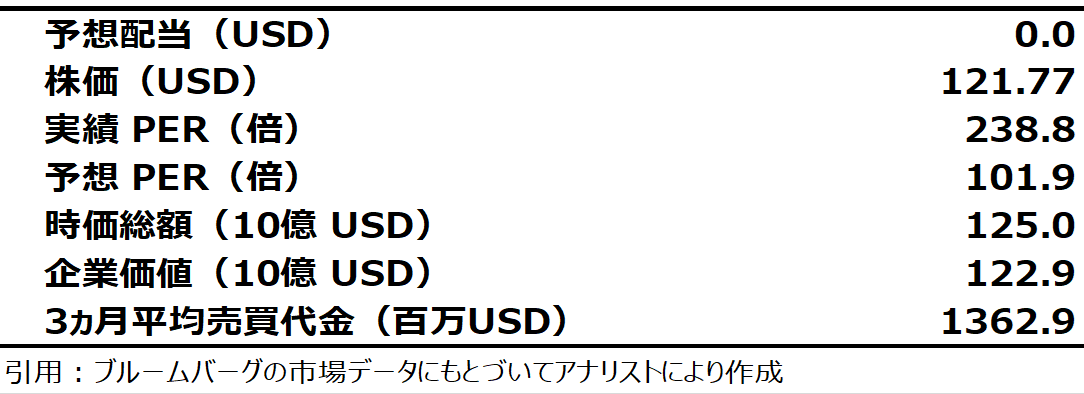

【市場指標】

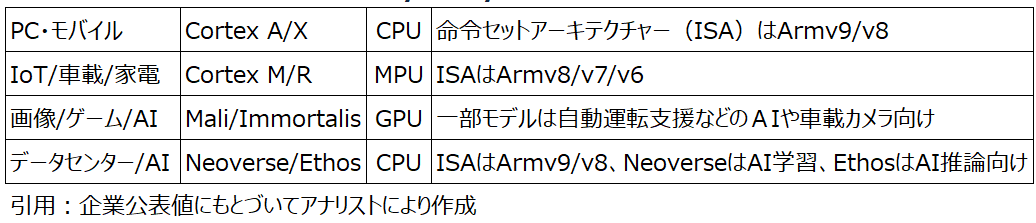

【事業モデル解説】

Armは半導体設計図(アーキテクチャー)を開発するIPベンダーである。その設計は命令系統の単調化・縮小化により高速化と省力化を図ったRISCと呼ばれる指向性を持っている。

Armの収益源は、IP利用による「ライセンス収益」と、出荷ベースのチップ量に連動した「ロイヤリティ収益」である。ライセンス契約には、スタートアップなどが対象の廉価な"Arm Flexible Access(AFA)"と、最先端IP含む包括的契約である"Arm Total Access(ATA)"の2種類がある。ロイヤリティ収益は先端半導体IPほどロイヤリティが高額に設定される。

図1:Armの製品IPシリーズ/用途/仕様例一覧

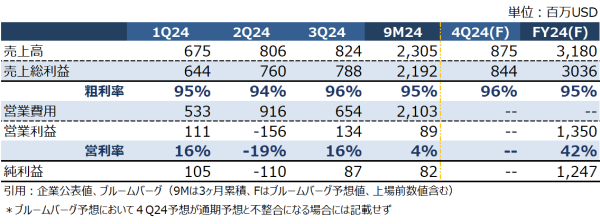

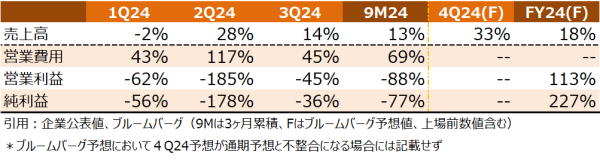

【業績サマリ:増収減益】

2024/2/7発表の24年3月期3Q業績(10‐12月)は、四半期売上高が前年同期比14%増の824百万USDとなるも、営利は同45%減、純利は52%減の増収減益で着地。9ヶ月累積業績では売上高は13%増も純利は84%減の増収減益。一方、24年通期で最大3,205百万USD程度とする売上高と1.20~1.24 USDの範囲とするEPSのガイダンス提示。

図2:損益計算書要約

図3:成長メトリクス(対前年度比)

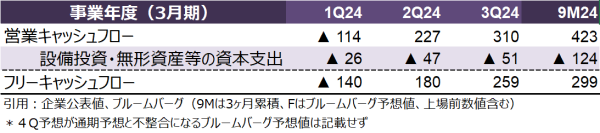

図4:キャッシュフロー推移

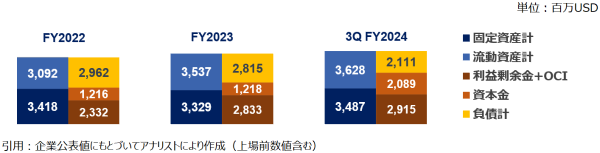

図5:バランスシート残高推移

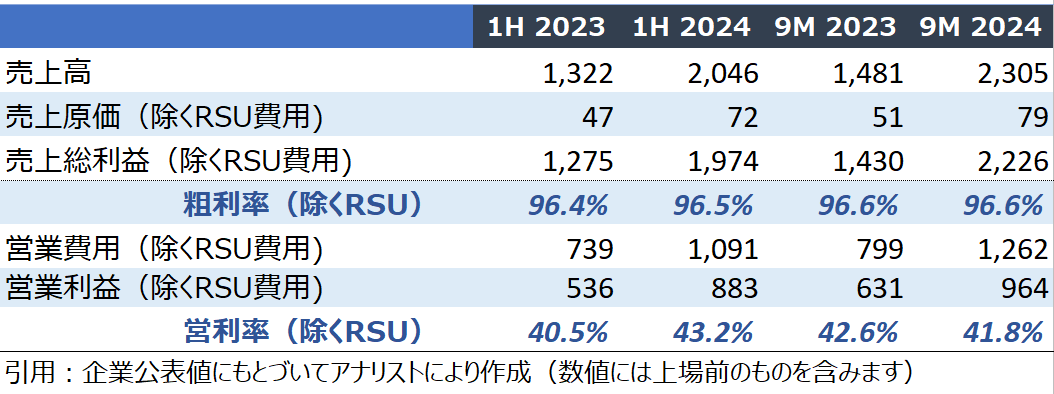

【損益分析:増加する営業費用と譲渡制限株式報酬(RSU)】

24年1Qから3Q(4月~12月)の業績では営業費用の増加が利益を圧迫しているが、その費用増分は譲渡制限株式報酬(RSU)費用を多く含む。(図6)は総費用(売上原価+営業費用)と損金算入されたRSU費用の合計の前年比比較である。

RSU費用は損金算入されるが、業績に連動した株式の事後交付に対する引き当てである点で、(同じ非現金支出であっても)過去の資本支出を取得資産の経済性に合わせて期間按分する償却費とは異なる。(図7)では各期の営業活動の採算性を抽出すべく、株式報酬額を差し引いて売上総利益と営業利益を算出した。営利率40%台は上場前と同水準であり、高い水準のマージンを維持していると言える。

図6:総費用(売上原価+営業費用)とRSU費用

図7:RSUを除算した採算性推移

【業績KPI:24年中はチップ出荷低迷も高付加価値製品によるロイヤリティ成長あり】

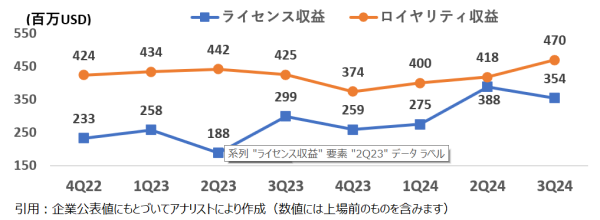

ロイヤリティ収益は24年事業年度の2Qまでは前年割れで推移したものの、3Qに反発して前値同期比でプラス。ライセンス収益も前年同期比プラスで推移している(図8)。

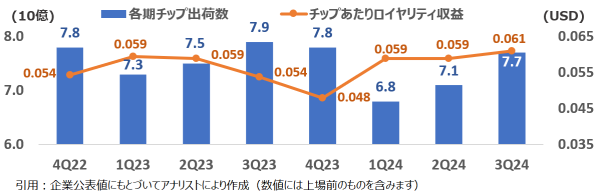

24年1Qから2Qまでの各四半期のチップ出荷数は半導体在庫調整期の影響を受けて前年割れであった。一方、出荷チップあたりのロイヤリティ収益は対前年比で増加している(図9)。

単価の上昇はロイヤリティに占める高性能製品比率の増加を示唆している。Armによれば最新のArmv9アーキテクチャを採用したチップは、従来品Armv8と比べ約2倍のロイヤリティが課されると説明される。Armv9製品には人工知能(学習・推論)に必要な拡張機能が備わっており、AIブームの下で利用が増加したものと見られる。例えば、NVIDIAのGH100に採用されるNeoverseは、次期GH200 にも採用が予定されている。今後は半導体回復期のボリュームゾーン製品の成長と高単価製品成長の双方が期待できるだろう。

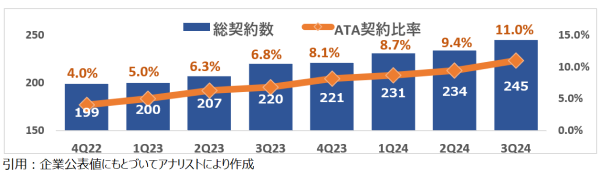

ライセンス契約においても廉価なAFAからATAへのシフトが進んだ。先端IPへのアクセスへの需要が増えたことも、ここに示唆されている(図10)。

図8:ライセンス収益とロイヤリティ収益推移

図9:各四半期のチップ出荷量とチップあたりロイヤリティ収益の推移】

図10:総契約数とATA契約比率の推移

【リスク①:チャイナリスクの再浮上】

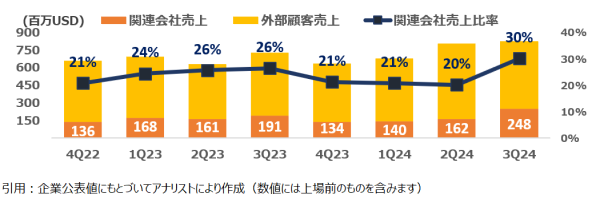

Armの関連会社売上は中国分社であるArm Chinaによるものであり、Armの中国地域売上は全てArmを経由している。その株主構成は中国投資家、ソフトバンクグループ<9984>、Arm本社などであり、Arm本社とは独立した経営を営んでいる。24年3Q(10‐12月)において中国売上高および売上全体における比率が30%にまで上昇した(図11)。

対中輸出規制からNeoverseシリーズなどの一部のArmライセンスは中国からのアクセスを規制されている。米中の緊張関係が続く中、バイデン政権は先端半導体の輸出規制を行っており、関係各国に対して、完成品や製造装置、検査機器の輸出禁止措置に協力を要請している。今後の規制対象拡大があった際、中国売上比率が高いままで維持されていれば売上リスクは大きくなるだろう。

図11:売上高に占める関連会社売上推移(および比率)

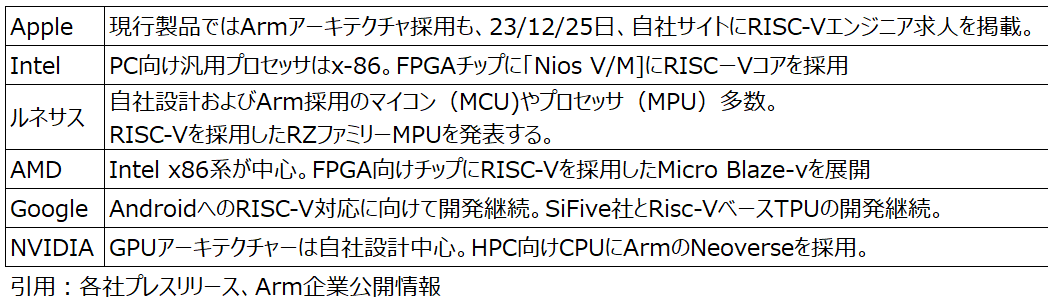

【リスク②:IoT分野におけるRISC-Vの浸透と推論チップで追随するx-86】

Armの競合とされるのが、Intelのx-86系とオープンソース・アーキテクチャのRISC-Vである。RISC-Vアーキテクチャは非営利の財団法人であるRISC-V財団によって管理されており、あらゆる国籍の研究機関や企業に無償で解放されている。

また、Armのアーキテクチャーは知的財産であるために、その改変は許容されておらず拡張機能もあらかじめ指定されたものに限定される。それに対してRISC-Vは改変や拡張が自由である。

こうした特徴から、IntelやAMDなどからもFPGAと呼ばれる事後カスタム可能な既製品チップにRISC-Vを採用したものがリリースされている(図12)。FPGAは汎用プロセッサとASIC(特定用途半導体チップ)の中間にあたる。FPGAは用途の柔軟性においてASICより優れる一方で、柔軟性確保のために部品点数を多くしていることから、電力効率やチップサイズの縮小化といった点では劣る。その点でFPGAは試作に向いており、最終製品はASICに落とし込まれることも多い(ASIC化)。

Armが指向するRISCは省電力かつ機能限定であるためにASICとの相性がよく、多くのマイコンに採用されてきた。一方で電器メーカー独自設計の半導体が使われることも多かったが、これらはIoT化により高性能化・通信互換性を目的として先端半導体に置き換わっていく流れにあるRISC-VのFPGAチップ試作からASIC化というプロセスが普及する可能性もある。これに対抗すべく、ArmのCortex-Mシリーズ製品をFPGA向けとして、IPを無料利用可能としている。

RISC-Vは中国リスクにもかかわりがある。先端チップ輸入を規制された中国企業がRISC-Vへ接近するからだ。

IntelやAMDのx-86系も競合にあたる。現在のデータに基づく学習プロセス重視のAIから推論へ重点シフトした場合に再びスポットライトが当たることも予想される。

図12:先端技術・半導体企業各社のアーキテクチャ採用状況

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース