米大統領選を巡る波乱~嵐の前の静けさか?【フィリップ証券】

米大統領選(11/5実施)が約5ヶ月後に迫ってきた。米国市場は利下げ観測や景気に係わるイベントに関する日々の動向に一喜一憂する神経質な値動きを繰り返している。本来最も大きな影響力を持って然るべき米大統領選に対し、市場は敢えて「見て見ぬふり」をしているかのようだ。

予備選挙・党員集会が集中する3月第2火曜日(スーパー・チューズデー)頃までは年末ラリーの勢いを駆って半導体関連が中心となって米国株相場全体を牽引してきた。その後は買われ過ぎや売られ過ぎを判断するテクニカル指標であるRSI(相対力指数)など相場の勢い・モーメンタムが減衰するなかで高値波乱の揉み合い・横ばい相場となっていたものの、主要株価指数自体は5月下旬から6月にかけて高値更新となるなど、全体として堅調な展開が続いている。

ただ、過去の大統領選年の主要株価指数動向からすると、選挙本番の秋近くまでこう着状態へとシフトする可能性が高い面もある。米大統領選挙年のS&P500指数の推移を見ると、1992年以降の米大統領選挙年におけるS&P500株価指数の動きを比較した場合、先ず「リーマン・ショック」の2008年や「ITバブル崩壊」の2000年を含むことが注目される。クリントン再選確実だった1996年、オバマ再選確実だった2012年は相対的に好パフォーマンスだった。2020年は新型コロナ禍による暴落からの反発の勢いから年間通せば好調。それ以外の年は、選挙直前まで春から小動きを繰り返す退屈な動きで推移していた。

有力視されているトランプ前大統領が5/31、「口止め料」の不正処理に係る事件の裁判(ニューヨーク地裁)で有罪の評決を下された。現職のバイデン大統領はイスラエル支援を巡って若い世代を中心に抗議行動が続いている。更に、無所属で大統領選出馬のロバート・ケネディ・ジュニア候補が存在感を増しつつある。ケネディ候補は昨年、「国外にある800の米軍基地を閉めるべき」と過激な主張を公言していた。今回の大統領選は明らかに普通の年ではないだろう。不透明感が高まるのではないだろうか。前大統領の有罪評決は不透明な大統領選に市場が向き合い始める契機となる可能性もあろう。

ハイテク業界の中でもソフトウエア株と半導体でパフォーマンスに乖離がみられる。生成AI(人工知能)ブーム時代の中で、半導体メーカーおよびハードウエア企業がAI投資の果実を得ようとする一方、ソフトウエア企業は売りが先行しやすくなっている面も目立つ。データのインフラを押さえているかどうかで分かれよう。高配当・高利回りのバリュー銘柄の中でも、国際的な通信大手が光ファイバーケーブルへの移行に伴う旧式銅線の回収と銅のリサイクルに目を付け始めるなど、興味深い動きもあるようだ。

関連銘柄

HP<HPQ>

・1939年にウィリアム・ヒューレットとデビッド・パッカードによって創業。1947年設立。PCや周辺機器、プリンターなどを手掛ける。2015年に法人向けソリューションなどを行うヒューレット・パッカード・エンタープライズ<HPE> を分離。

・5/29発表の2024/10期2Q(2-4月)は、売上高が前年同期比0.8%減の128.00億USD、非GAAPの調整後EPSが同3.8%増の0.82USD。プリンターが同8%減収もパーソナルシステム(売上比率66%)が同3%増収と、PCの販売が2年ぶり増加に転じた。調整後営業利益率が同0.2ポイント改善の8.8%。

・通期会社計画は、調整後EPSが前期比1-10%増の3.3-3.6USD(従来計画3.25-3.65USD)、フリーキャッシュフローが同横ばい-16%増の31-36億USD(従来計画を据え置き)。同社CEOは「AI(人口知能)向けPCは下半期に総出荷台数の約10%になる」と述べたほか、「25年と26年には出荷台数の約50%に達すると予想。Windows新バージョンに伴う買い替え需要も含めてPCの回復が期待される。

ネットアップ<NTAP>

・1992年設立のソフトウェア会社。企業や政府機関向けにハイブリッド・マルチクラウド環境でアプリケーションをより速く・確実・安全・低コストで実行し、インテリジェントにデータ管理できる環境を提供。

・5/30発表の2024/4期4Q(2-4月)は、売上高が前年同期比5.7%増の16.7億USD、非GAAPの調整後EPSが同16.9%増の1.80USD。継続課金に係る年間経常収益(ARR)が同17%増の36億USD、請求書発行・入金済み額(Billings)が同8%増の18.1億USDと、増収率を上回る実質的成長を示した。

・2025/4通期会社計画は、売上高が前期比3-6%増の64.5-66.5億USD、調整後EPSが同5-8%増の6.8-7.0USD。生成AI(人工知能)活用でクラウド・コンピューティング拡大を背景に複数クラウド環境を併用する「マルチクラウド」、異なる環境統合のクラウド環境を構築する「ハイブリッドクラウド」も成長が見込まれる。営業キャッシュフロー拡大(前期は年率52%増)から自社株買い強化も期待されよう。

AT&T<T>

・電話機発明のグラハム・ベル創業会社(ベル・システム)を前身とし、1983年に会社分割により設立。米国最大の通信会社で固定電話と携帯電話分野で同業のベライゾンと米2大通信を占める。

・4/24発表の2024/12期1Q(1-3月)は、営業収益が前年同期比0.1%増の300億USD、非GAAPの調整後EPSが同8.3%減の0.55US。後払い5G携帯関連契約者数が同2.3%増の7160万件、1ユーザー当たり平均収益が0.9%増と堅調を背景に、営業活動キャッシュフローは同14%増の75億USD。

・通期会社計画は、調整後EPSが前期比7-11%減の2.15-2.25USD、営業キャッシュフローから設備投資を除くフリーキャッシュフローが同1-7%増の170-180億USDと従来計画を据え置き。5/31終値は市場予想の配当利回りが6.1%、予想PER(株価収益率)が8.3倍と割安水準。電気自動車(EV)等で銅需要が高まるなか、光ファイバーへの移行に伴い地中に眠る旧式銅線ケーブル活用が注目される。

テキサス・インスツルメンツ<TXN>

・1930年設立の半導体の設計・製造企業。アナログのIC(集積回路)にフォーカスするほか、低価格のワイヤレス・マイコンを使用して多様な製品に導入する「組み込みプロセッシング」を手掛ける。

・4/23発表の2024/12期1Q(1-3月)は、売上高が前年同期比16.4%減の36.61億USD(会社予想34.5-37.5億USD)、EPSが同35.1%減の1.20USD(同0.96-1.16USD)。営業利益率も同9.1ポイント悪化。前四半期比では、減収・減益が続く中でも主力のアナログ半導体の営業利益率が1.2ポイント改善。

・2024/12期2Q(4-6月)会社計画は、売上高が前年同期比13-19%減の36.5-39.5億USD、EPSが同33-44%減の1.05-1.25USD。顧客による部品在庫消化後に産業用および自動車用部品の需要低迷が緩和される可能性を示した。5/28、アクティビストのエリオットが25億USD株式取得と報道された。26年までにフリーキャッシュフローを1株9USD以上改善させる戦略の導入を働きかけるとしている。

ウィックス・ドットコム<WIX> 市場:NASDAQ・・・2024/8/2に2024/12期2Q(4-6月)の決算発表を予定

・2006年にイスラエルで設立のウェブサイト開発プラットフォーム・プロバイダー。専門技術や知識なしでクラウド上でウェブサイトを作成できるサービスを世界で約1億8千万人のユーザーに提供する。

・5/20発表の2024/12期1Q(1-3月)は、売上高が前年同期比12.2%増の4.19億USD、非GAAPの調整後EPSが同41.8%増の1.29USD。受注高が同10.2%増、調整後粗利益率が同1.6ポイント改善、フリーキャッシュフローも同4.2倍の1.05億USD。継続課金に係る年間経常収益(ARR)が同9.6%増の12.44億USD。

・通期会社計画を上方修正。受注高を前期比12-14%増の17.96-18.26億USD(従来計画17.84-18.13億USD)、フリーキャッシュフローを同81-85%増の4.45-4.55億USD(同:3.70-4.00億USD)とした。主な顧客である中小企業の経済環境悪化にもかかわらず、AI(人工知能)活用でサービス予約や商品購入が手軽に行えるサイトを作成できる「AIサイトビルダー」の需要が堅調。受注増に加え値上げも貢献。

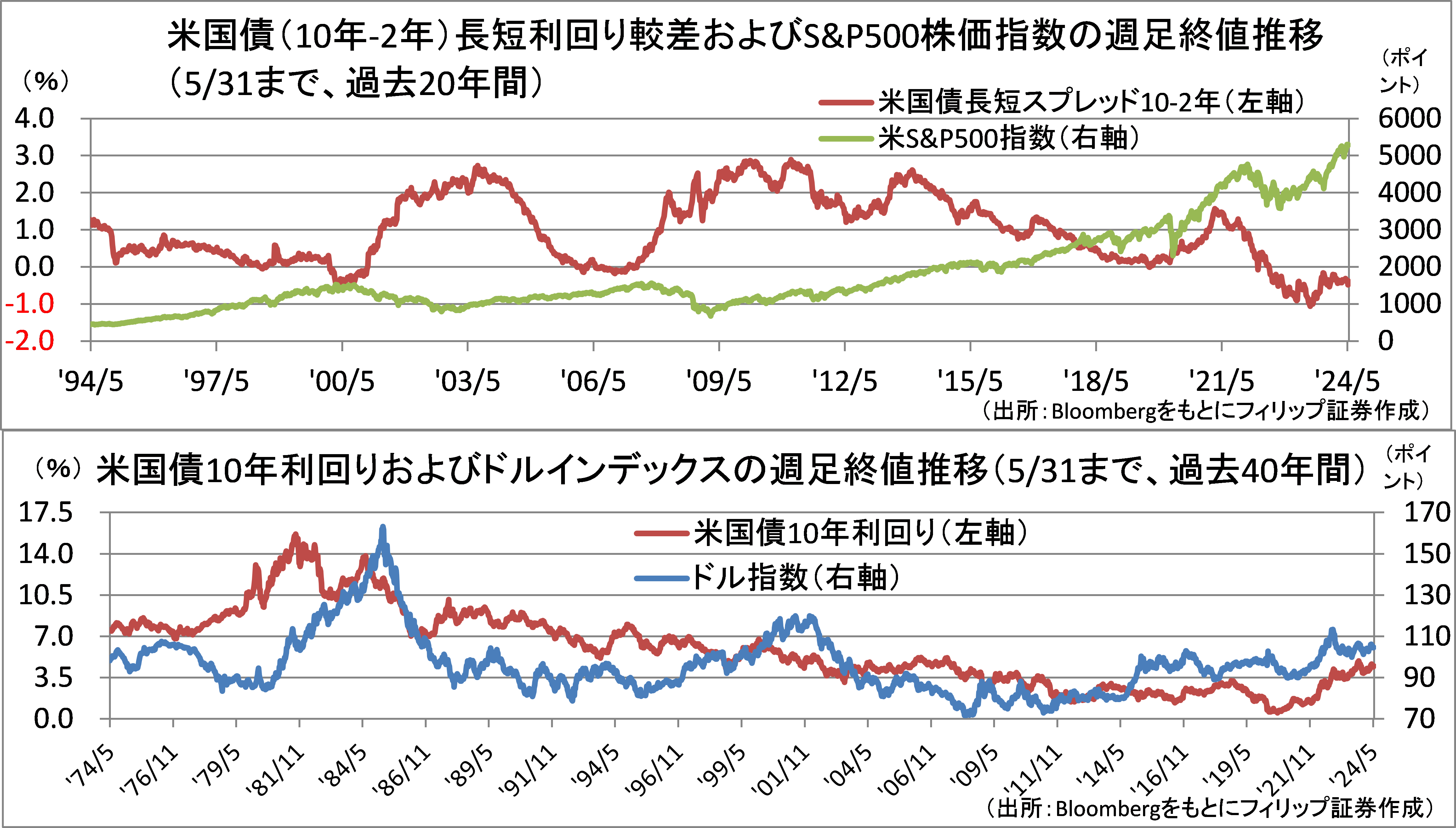

(ご参考)米長短利回り差・ドル指数の行方

米国市場は利下げ観測後退の中で長期金利が上昇中。足元は10年国債が2年国債利回りを下回る「逆イールド」で、5/24も▲0.48%と昨年6月の▲1%超えからは縮小も歴史的高水準。過去20年間では2000年3月、および2006年末の逆イールドが解消されて順イールド較差拡大の中で株価が大幅下落。長期金利上昇が逆イールド解消を伴う場合は要注意だろう。

米長期金利上昇はドル高を伴いやすく当面はドル高が続くのではないかとの見方に繋がりやすい。ところが、地政学リスク常態化が進む中で金利が付かない金価格が対ドルで下がりにくくなっている点には要注意だ。過去40年間では、1970年代後半、1987年、1994年、2017年などは米10年国債利回り上昇がドル安を伴っている。景気に与える影響の大きさからインフレ高止まりでもFRB(連邦準備制度理事会)が「タカ派」を貫きにくい面もある。ある程度の物価上昇を容認するスタンスが優勢となってドルが買われにくくなる展開も考えられよう。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース