日米の不透明な政治相場~その中で見据える有望分野【フィリップ証券】

衆院総選挙で自公の与党連立政権が過半数割れしたものの、翌日10/28の日本株市場は買戻しから堅調に推移した。野党である国民民主党が国民の手取りを厚くしようとする政策を打ち出し、野党第1党の立憲民主党も大差があるわけではない。財政が緩んでばら撒きが許容されれば国内債券市場で国債が売られて長期金利が上昇するリスクは想定されるものの、28日時点では積極財政への期待から株価がポジティブに反応している。2年前にインフレが加速した英国で、光熱費対策と社会保険料引き下げを進めようとした当時のトラス首相の下で金融市場が混乱し、同首相が辞任に追い込まれたような事態になる心配は杞憂に終わりそうだ。

立憲民主党、国民民主党ともに「連合」(日本労働組合総連合会)が最大の支援団体である点は日本株市場にとって好ましい面もある。連合は来年の春闘で賃上げの流れを定着させるため(定期昇給分を含めて)5%以上の賃上げを要求するとともに、中小企業は上乗せして6%以上の賃上げを求める方針としている。賃上げによって消費拡大がもたらされれば日本株市場の買い要因になるだろう。消費拡大には実質賃金増加が必要であることから、引き続き当局から過度な円安への警戒が続き、日銀も利上げの選択肢を放棄しないだろう。

足元の為替の円安ドル高は、米大統領選の影響を受けている面と、財政支出拡大の場合の国債増発をサポートする意味で日銀が利上げを控えるのではないかとの思惑も含まれているのだろうが、実質賃金の増加の観点からはやや無理があるように思われる。

日本株市場の今後のリスク要因としては、現地11/5に控えた米国大統領選挙の方が重要だろう。共和党トランプ候補の再選を見込んで、関税引き上げ・移民規制強化などによるインフレ加速が長期金利上昇とドル高に繋がるとして為替市場がドル高・円安に傾いている。ところが、短期的には、激戦州で僅差となった場合に異議申し立てが行われて結果が確定しない期間が続けば、ドル売り圧力も高まりやすいだろう。また、今年と同じく9/18に米FRB(連邦準備制度理事会)が0.5ポイントの政策金利引き下げを行った2007年は、インフレが再燃したものの、12月以降に景気が軟調となったことで政策金利は更なる引き下げを余儀なくされた。

電気自動車(EV)のテスラ<TSLA>が発表した7-9月期決算が堅調だったことは、今後の日本株投資にとって明るい兆しだろう。同社発表によれば、中国政府による補助金の後押しがあるものの中国でEVの販売が伸びているほか、コストダウンに伴う低価格EVの投入により来年以降の販売が大きく伸びるという見通しが示された。半導体業界にとっても生成AI(人工知能)関連に加えて車載向けが柱となり得るだろう。蓄電池についても、再生可能エネルギー関連だけでなく、家庭向けの市場が大きく伸びると期待されるだろう。

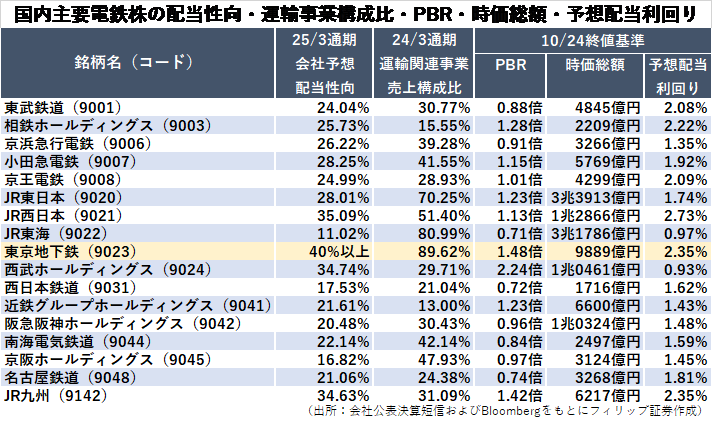

■東京地下鉄と主要電鉄株の比較~配当性向と運輸事業構成比が高水準

東京地下鉄<9023>が10/23、東証プライム市場に上場。10/24終値で見た株価純資産倍率(PBR)が1.48倍と、他の国内主要電鉄株と比べて高水準だ。市場による高評価は持続可能なのだろうか?

同社は配当性向の2025/3期会社目標を40%以上としている。他の主要電鉄株と比較しても高く、市場の高評価を正当化する要因だろう。他方、2024/3通期の運輸関連事業の売上構成比が90%近くを占める。他の主要電鉄株を見ると不動産やホテル・流通等への事業多角化に伴う運輸関連比率の低下が必ずしも低PBRに繋がっておらず、市場が電鉄株に対して事業多角化の相乗効果を認めている面もあると考えられる。高評価を維持する上では、輸送客を他事業へ誘導するような成長戦略が有効と言えるだろう。

参考銘柄

ダスキン<4665>

・1963年に鈴木清一が大阪市でサニクリーン社を創業。ダストコントロール商品レンタルのフランチャイズチェーンを開始。訪販グループ(ダスキン)およびフードグループ(ミスタードーナツ他)を営む。

・8/6発表の2025/3期1Q(4-6月)は、売上高が前年同期比3.6%増の452億円、営業利益が同7.5%減の18億円。原価率改善も、人件費増加が響き営業減益。売上比率59%の訪販グループが同0.4%減収、同6.9%営業増益。それに対してフードグループが同11.8%増収、同4.5%営業減益。

・通期会社計画は、売上高が前期比5.7%増の1890億円、営業利益が同110.5%増の107億円、年間配当が同26円増配の126円。同社は配当性向60%または自己資本配当率(DOE)2.5%のいずれか高い額を毎期の普通配当額とする。少子化対策が社会問題として重要性を増す中、共働き夫婦の子育て支援・負担解消の観点から同社で展開する家事代行サービスの需要拡大が見込まれる。

スズキ<7269>

・1909年に浜松市で鈴木式織機製作所を創業。四輪車、二輪車、船外機および電動車いす他の製造販売を主に営む。国内で軽自動車2強、二輪3位。インドで四輪で市場シェア4割強を占める。

・8/6発表の2025/3期1Q(4-6月)は、売上収益が前年同期比21.0%増の1兆4576億円、営業利益が同60.8%増の1575億円。主力の四輪事業は、売上収益が同22%増の1兆3200億円、営業利益が同66%増の1364億円。世界販売台数が同7%増の78万4000台。その内、インドが同1%増の42万7000台。

・通期会社計画は、売上高が前期比4.5%増の5兆6000億円、営業利益が同2.8%減の4800億円、年間配当(株式分割考慮後)が同5.5円増配の36円。各国が注目するインド市場で、インド自動車工業会によればインド子会社マルチ・スズキ・インディアの23年シェアは42%。インド市場は国境紛争を抱える中国の企業が参入しにくいため米中対立が過熱する中で恩恵を享受しやすい立場だろう。

鴻池運輸<9025>

・1880年に鴻池忠治郎が大阪で創業した総合物流会社。様々な業種・業態で業務請負を行う「複合ソリューション」、定温・一般物流の「国内物流」、国内外の海上・航空貨物の「国際物流」を営む。

・8/9発表の2025/3期1Q(4-6月)は、売上高が前年同期比8.8%増の837億円、営業利益が同63.6%増の64億円。売上比率65%の複合ソリューション事業は同8.5%増収、セグメント利益で同63%増益(64億円)。空港関連での取扱量増加に加えて鉄鋼関連での生産請負作業の案件継続等が貢献。

・通期会社計画は、売上高が前期比7.9%増の3400億円、営業利益が同8.2%増の180億円、年間配当が同5円増配の70円。同社はインドでの事業展開を強化。今年6月にインド医療器材滅菌会社の株式取得を通じてインドにおける病院業務の外部委託へ参入。更にグループ会社を通じて11月より鉄道コンテナ輸送用車両の投入拡大や大阪ガス<9532>のインド都市ガス事業へ参画する予定。

※執筆日 2024年10月28日

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース