需給の壺―海外投資家が支配する日本株の需給構造―【若桑カズヲの株探ゼミナール】

第1回 海外投資家が支配する日本株の需給構造

市場価格を動かす本質的な要因は、需要と供給、すなわち「需給」に尽きる。経済指標や金融政策、地政学リスクといった政治情勢のほか、他の金融市場の動向など、しばしば価格変動の要因として語られる指標は、あくまで需給を変動させる「きっかけ」に過ぎない。本連載では、この「需給の壺(ツボ)」を読み解くことを目的とし、マーケットにおける需給の基本構造とその変遷を追いながら、未来への洞察を試みたい。

◆分析の起点:投資部門別売買状況とは何か

第1回は、国内株式市場の投資部門別売買状況における「海外投資家」の動向に焦点を当てる。ここで言う「株式」とは現物株式の売買を指し、信用取引も含まれる。日本取引所グループ(JPX)<8697> [東証P] は以下のURLで、投資部門別の売買状況を市場区分ごとに毎週公表している。札幌証券取引所、福岡証券取引所、ならびに私設取引所(PTS)の売買は含まれない。ちなみに2024年の株式売買において、これら非対象市場のシェアは全体の12%前後と推計されている。

▼投資部門別売買状況・株式週間売買状況(月間、年間もある)

https://www.jpx.co.jp/markets/statistics-equities/investor-type/index.html

投資部門別売買状況では2022年4月1週より「東証プライム」、「東証スタンダード」、「東証グロース」、「二市場(東京、名古屋)」の4区分に分けており、全体像を把握するため、本稿においては特に断りがない限り「二市場(東京・名古屋)」のデータを用いる。

公表のタイミングは、毎週第4営業日(通常は木曜日、祝日など非営業日がある場合はその分後ろ倒し)の午後3時30分である。株数別と金額別があるが、デリバティブ(金融派生商品)などの他市場と比較するため、一般的には金額別を見ることが多い。

◆集計対象とされる取引・銘柄とは

「二市場(東京・名古屋)」のデータを用いるため、集計対象銘柄は東京・名古屋証券取引所に上場している内国株券である。しかし、出資証券、優先出資証券、ETF(上場投資信託)やREIT(上場不動産投資信託)などは含まれていない。出資証券とは、特殊法人や独立行政法人への出資を表す有価証券であり、具体的には日本銀行 <8301> [東証]を指している。

優先出資証券とは、協同組織金融機関(注)が自己資本を増強するために発行する、株式会社の優先株に近い性質を持つ有価証券であり、上場している優先出資証券は信金中央金庫 <8421> [東証]のみである。(注:協同組織金融機関とは会員・組合員の相互扶助を目的に設立された金融機関、信用金庫や農協など)

ETFにおいては、たとえば人気の高いNEXT FUNDS 日経平均レバレッジ・インデックス連動型上場投信 <1570> [東証E]が集計対象になっていない。他のETFと合算し、ETFの売買状況として集計され、毎月第8営業日の午後3時30分に以下のURLで公表される。こちらも株数別と金額別があるが、ETFは売買単位口数が統一されていないので、過去や他市場と比較することを考えると金額別で見るのが妥当である。

▼投資部門別売買状況・ETF月間売買状況(年間もある)

https://www.jpx.co.jp/markets/statistics-equities/investor-type/02.html

投資部門別売買状況の集計対象となる取引は、普通取引、ToSTNeT取引、過誤訂正のための売買、ならびに立会外分売である。

ToSTNeT(Tokyo Stock Exchange Trading NeTwork System、トストネットと呼ぶ)取引とは、円滑な執行が困難である大口取引やバスケット取引などに対応するために設けられた東京証券取引所の立会外取引等を指している。立会外分売とは、売買立会外で大量の売り注文を小口に分けて不特定多数の投資家に売り出す売買方法をいい、上場会社の株式分布状況の改善、特に個人株主の増大を図るための方策として広く利用されている。

◆集計データの正確性と限界:自己申告の落とし穴

調査対象は、「資本金の額が30億円以上」の総合取引参加者(証券会社)であり、その分類は各社の自己申告に基づく。東証に問い合わせた際、どの売買がどの投資部門によるものなのかといった分類は「調査対象各社の独自の判断による」と述べていた。このため、同じ投資家の売買であっても、注文を受ける総合取引参加者や取引形態によって、別々の投資部門に分類されてしまう可能性があるという。

取引は証券会社の自己取引と投資家による委託取引、大口取引を自己取引で行う委託自己取引(いわゆるブロック・トレード)の3つに分類される。2024年における二市場の総売買代金(売り買い合計)は約2645兆円であり、自己取引は10.3%、委託取引は88.2%、委託自己取引が1.5%程度であった。大半を占める委託取引は、以下の10部門に分類される。

(1)海外投資家

(2)証券会社

(3)投資信託

(4)事業法人

(5)その他法人等

(6)生保・損保

(7)都銀・地銀等

(8)信託銀行

(9)その他金融機関

(10)個人

◆海外投資家の定義と分類の実務上の注意点

今回は(1)海外投資家の需給に注目する。まず海外投資家の定義は、外為法(「外国為替及び外国貿易法」)第6条第1項第6号に規定する「非居住者」である。なお、日本企業の在外支店、及び現地法人については「非居住者」となるため、(1)海外投資家に含まれる。

一方で、外国証券会社の在日支店を除く、「外国企業の在日支店」については、「居住者」となるため、海外投資家には該当せず、(5)その他法人等、または(9)その他金融機関に含まれる。

同様に、外国企業の日本の現地法人についても「居住者」となるため、海外投資家には該当せず、それぞれの属する投資部門に分類される。

なお、 外国証券会社の在日支店のうち、清算資格を持つ総合取引参加者が行った自己取引は「自己計」として集計されており、清算資格を持たない、すなわち有価証券の売買を直接行うことができない取引参加者(東証非取引参加者)は(3)証券会社に分類される。

●在外支店や在日支店、現地法人の分類

| 日本企業の在外支店、及び現地法人 | →(1)海外投資家 | ||

| 外国企業の在日支店 | →証券会社 | →清算資格を持つ | →自己計 |

| →清算資格を持たない | →(2)証券会社 | ||

| →証券会社以外 | →(5)その他法人等、または(9)その他金融機関 | ||

| 外国企業の現地法人 | →それぞれの属する投資部門 | ||

◆2024年の売買構成:海外勢が動かす日本株市場

海外投資家の影響力は圧倒的である。海外投資家の売買は2024年において、委託取引全体の66%に達し、実に3分の2が彼らによるものであった。これは同年に限らず、近年は概ね6~7割の売買シェアを維持している。

このことは、東京市場の趨勢を考察する際に、海外勢の投資姿勢を中心に考える必要があることを意味する。輸出依存型の経済構造を持つ日本の上場企業全体の利益は、世界景気の動向の影響を大きく受けることが多いため、彼らは基本的に日本株を「世界景気敏感株」として位置づけている節がある。

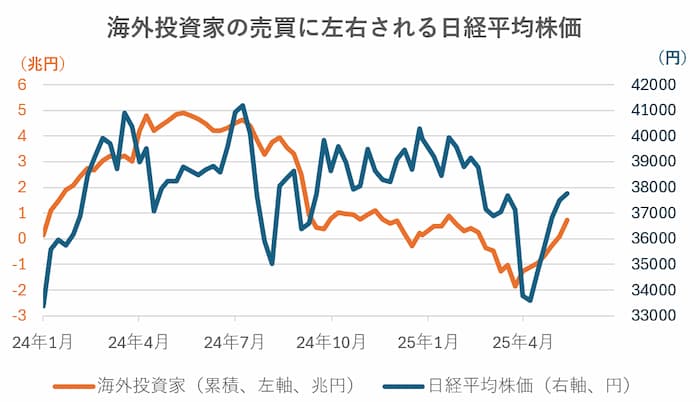

では、2024年以降に彼らはどのような売買をしていたのか。海外投資家の売買代金(売り買い差し引き)を累積することで、その傾向を掴むことができる。2024年の年初から2025年5月16日の週までの累積で、彼らは7126億円の買い越しとなっていた。しかし、その道のりは一様ではない。2024年5月には一時、累積で約4.9兆円の買い越しに達したが、そこから一転して売りに転じ、2025年3月末には1.9兆円の売り越しに転落した。その後、再び買い越しへと転じている。

2024年8月の急落後には、売り越しが続く中でも日経平均株価が反発する場面があったものの、全体としては海外投資家の動向が日本株の流れを決定づけているといえる。なお、2025年4月以降は8週連続の買い越しが続き、2月以降の売り越し分をおおむね買い戻した形となった。

今後も買い越しが続くかは不透明だが、1年前の2024年5月以降がそうだったように、今後は様子見となる可能性が考えられる。もっとも、海外投資家は株式の先物も現物と同じくらいの規模で売買しているため、彼らの動向をより深く理解するためには先物の売買状況と照らし合わせてみる必要がある。(第2回に続く)

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

株探ニュース