需給の壺―市場の“影の手”としての自己取引―【若桑カズヲの株探ゼミナール】

第6回:市場の“影の手”としての自己取引

―株式の投資部門別売買状況における自己の需給―

市場価格を動かす本質的な要因は、需要と供給、すなわち「需給」に尽きる。経済指標や金融政策、地政学リスクといった政治情勢のほか、他の金融市場の動向など、しばしば価格変動の要因として語られる指標は、あくまで需給を変動させる「きっかけ」に過ぎない。本連載では、この「需給の壺(ツボ)」を読み解くことを目的とし、マーケットにおける需給の基本構造とその変遷を追いながら、未来への洞察を試みたい。

第6回は、国内株式市場の投資部門別売買状況統計における「自己」を取り上げる。同統計を公表する日本取引所グループ <8697> [東証P]傘下の東京証券取引所は、「自己(Proprietary、通称プロップ)」を「証券会社、銀行など証券業に従事する機関」とし、自分自身の勘定で証券の売買を行うことを「自己売買」もしくは「自己取引(Proprietary Trading)」と定義している。

ただし、米国では「ボルカー・ルール(2010年ドッド・フランク法の一部)」が商業銀行の自己取引を制限しており、その対象となる日本の金融機関、ならびにその子会社と関連会社についても、日本国内の業務を含めて法人全体に適用されるのが原則である。もっとも、非米国金融機関を対象に、米国外での一定の行為については適用除外が定められている。

◆自己取引の位置づけと特徴

「自己」となる取引参加者は、市場に注文を発注する際、顧客の委託に基づくものであるのか、自己の計算によるものであるかを明示しなければならない、と業務規程で定められている。これは自己の計算による取引を事後的に顧客に付け替える、といった損失補填を含む利益供与(通称「ハナ替え」)の防止を目的としており、こうした行為は金融商品取引法で禁止されている。

投資部門別売買状況統計の「投資部門別 株式売買状況 二市場 [金額] 全 50 社」によれば、2024年の自己による売買金額は約272兆円と、全体の10.5%を占める規模であるものの、差し引きではわずか0.98兆円の買い越しであった(図1)。日中の売買パターンを見ると、寄り付き直後と大引け前に集中する傾向があり、これは指数連動型ファンドのリバランスや裁定取引に伴う注文と連動するケースが多いためと考えられる。このほか、ポジション管理、さらにはマーケット・メイクのための流動性供給も自己取引に含まれる。したがって、需給インパクトを評価する際には、その背後にある戦略の多様性を理解する必要がある。

図1 2024年における日本株の売買(売り買い合計)代金とシェア

自己取引には、二面性がある。短期売買の急増やアルゴリズム取引の複雑化によって、ボラティリティを高めるリスクが指摘されている。特に近年は、自己部門がミリ秒(1000分の1秒)単位以下でポジションを回転させる「高頻度取引(High Frequency Trading、HFT)」を増やしており、需給の変化が従来以上に瞬間的かつ不可視的な性質を帯びてきている。個別株では、自己部門による短期的な需給ショックが中長期の投資判断を難しくする場面もみられる。

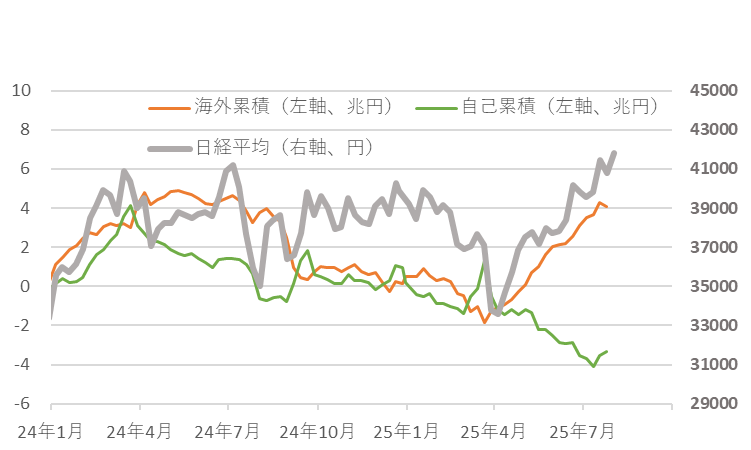

「自己」の取引は必ずしも買いだけ、売りだけといった「方向感のある投機」だけではない。裁定取引による価格差益、指数連動型商品のヘッジ、顧客取引の引き受けなどを通じて価格の効率性を高め、流動性を供給するというプラスの面がある。特に、海外投資家の売買などと連動して動く場合が挙げられる(図2)。例えば、先物主導により東証株価指数(TOPIX)が急騰する局面では、自己部門が先物を売り向かう。そのヘッジとして現物を買うことがあり、結果的に現物市場の出来高を押し上げる。この売買は短期的には株価水準も押し上げる方向に作用するが、翌営業日には解消されることで逆回転する場合も多い。加えて、信託銀行の年金フローに対して反対売買を行うケースなどもある。自己部門は独立した売買主体ではなく、他部門の需給動向に“寄生”または“補完”する形でも存在している。

図2 海外投資家に向かう自己

◆裁定取引と需給インパクト

自己取引に限らず、需給分析で裁定取引の扱いは重要である。裁定取引とは「2つの資産について価格差のある場合」に着目し、「割高な一方を売り、割安な他方を買う」ことにより利ざやを取る投資行動をいう。ここでは、「東京証券取引所上場の内国株式を算出対象とする現物指数と当該指数を原資産とする上場派生商品(海外を含めた取引所に上場している先物やオプションなどのデリバティブ)の価格差に着目し、利ざやを得る目的で、現物・派生両市場で同日中に、相互に価格関連性の高い反対のポジションを設定・解消または乗り換える取引」と定義する。

裁定取引は、マーケットで実際に生じている先物などの派生商品と現物の価格差(市場ベーシス)が、理論ベーシス(先物の理論価格と現物価格の差)を一定水準超えると裁定機会が発生し、市場ベーシスがほぼゼロ、もしくはマイナスになると解消される。この一定水準は、派生満期日まで同取引を実現させるために必要な資金調達金利などのコストやリスクプレミアムによって変動する。また、割高な派生売り・割安な現物買いの取引を「買い裁定」と呼び、これに伴う現物の買いポジションを「裁定買いポジション(通称・裁定買い残)」という。一方で割高な現物売り・割安な派生買いの取引を「売り裁定」と呼び、これに伴う現物の売りポジションを「裁定売りポジション(同・裁定売り残)」という。

東京証券取引所では、毎週第3営業日の午後4時をメドに公表する「プログラム売買の状況(全取引参加者報告合計)」の中に、前週末時点の裁定取引に係る現物ポジションのデータを掲載している。2025年8月1日現在で、同取引に伴う現物の買いポジションは1.41兆円、売りポジションは0.08兆円であった。ちなみに、プログラム売買とは、一度に25銘柄以上の現物株式の売り付けまたは買い付けを行うものを指す。

図3 裁定取引にかかわる現物ポジションと株価

◆裁定ポジションによる相場先読み

裁定取引に伴う現物株の売買は機械的かつ大量に行われるため、特定銘柄の需給に短期的な歪みをもたらす。例えば、2024年9月には日経225先物が急騰したことで裁定買い残が急増し、現物市場に数千億円規模の買いフローが流入した。これらのフローは、ベーシスがマイナスになった場合、あるいは派生満期日などには、売られることになる。となると裁定取引に伴う現物ポジションのデータを見れば、相場動向が予測できるといった考え方もできるが、それは簡単な話ではない。現物買いポジションを解消する時には、現物を売ると同時に派生を買うことになる。現物売りポジションの解消ならば、派生を売ると同時に現物を買うことになる。つまり、裁定取引のマーケット・インパクトは、全体としてニュートラルとなる。

たしかに相場の急騰局面で買いポジションが増加(あるいは売りポジションが減少)し、急落局面では買いポジションが減少(売りポジションが増加)するといった現象は多くみられる。しかし、裁定取引はベーシスの極端な変化が取引要因であって、それは相場急変による結果に過ぎないのである。裁定ポジションが急変したからといって相場が急変することはほとんどない。相場急変時とか、ファンドの特定顧客による大量解約などによって、ベーシスが想定以上に急拡大し、既存の裁定ポジションの評価損が大きく膨らむことは過去にあった。その際には損切りを余儀なくされ、他のポジションの解消も伴って更に相場を急変させたが、これは極めてまれなケースである。

また、取引業者が組める最大ポジション額には上限があることから、裁定ポジションにも上限があり、例えば買いポジションが一定の水準にまで膨らめば、それ以上は相場が上がりにくいとの見方もある。しかし、そこに裁定の機会があるならば、取引業者が制限されていない限り、他社が裁定取引に参入してくることは十分に予想されるため、こうした見方には無理がある。加えて、2025年4月の株価急落以降は株価が上昇しているにもかかわらず、裁定に係る現物買いポジションは減少傾向を示している。これは金利上昇に伴って今まで以上にコストがかさむため、理論ベーシスが広がり、裁定の機会が減った可能性が考えられる。

◆自己取引の市場機能と他の売買主体

個人や機関投資家が中長期投資戦略を取る場合、自己取引部門の短期フローは一見するとノイズに見える。しかし、短期的な需給の偏りは株価水準やエントリー・ポイントに影響を与え得るため、観察する価値は高い。特にSQ週や指数リバランス日、先物・オプション取引の集中日などは、自己取引の売買が急増する傾向があるため、ポジション構築のタイミングとして留意すべきである。

自己取引は市場の“影の手”として、需給構造の短期的な変化を生み出す重要な主体である。その行動は裁定取引やマーケット・メイクなどの戦略によって説明できるが、他の売買主体との相互作用の中でも形成される。投資家にとっては、短期的な価格変動の背景を理解するための必須データであり、過去のパターンやイベント時の動向を記録・分析することが、長期的な投資成果にも資するであろう。(第7回に続く)

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

株探ニュース