意外感ない日経平均高値更新、決算発表と「Buy the dip」【フィリップ証券】

8月のお盆休みを中心に市場参加者が減少し、取引量が落ち込むことで相場が閑散とすることを一般的に「夏枯れ相場」と呼ぶ。ところが今年は、お盆ウィークに日経平均株価が史上最高値を更新し、8/13に4万3451円まで上昇した。市場参加者の中でも「説明がつかない上昇」という声も聞かれる。

日経平均株価は、昨年内の高値(4万2426円)を付けた7/11の終値における加重平均の予想PER(株価収益率)が17.58倍、PBR(株価純資産倍率)が1.57倍だったのに対し、今年の8/13終値の予想PERが17.68倍、PBRが1.57倍と、ほぼ同水準となった。EPS(1株当たり利益)と1株当たり純資産(BPS)の成長によって昨年から幾分か上値を伸ばす余地が広がったということであり、格別な意外感はないと言うべきだろう。また、海外投資家の日本株買い超しのベースには国際分散投資において日本株の出遅れに対するポートフォリオのリバランスが大きな原動力となっていた。この点についても、8/13終値の昨年末からの騰落率では、米国株の代表的株価指数であるS&P500が9.9%上昇に対し、日経平均株価が10.8%上昇と、日本株が米国株を上回るところまで来ている。

ベッセント米財務長官は8/13、米国の政策金利は今よりも「1.5-1.75%低い水準にあるべき」と述べた一方で、日銀のインフレへの対応が「後手に回っている」として金融引締めの遅れを指摘した。「利下げの米国、利上げの日本」という構造から見ても、日本株のパフォーマンスが米国株を大きく上回ると考えるのは無理があると思われる。

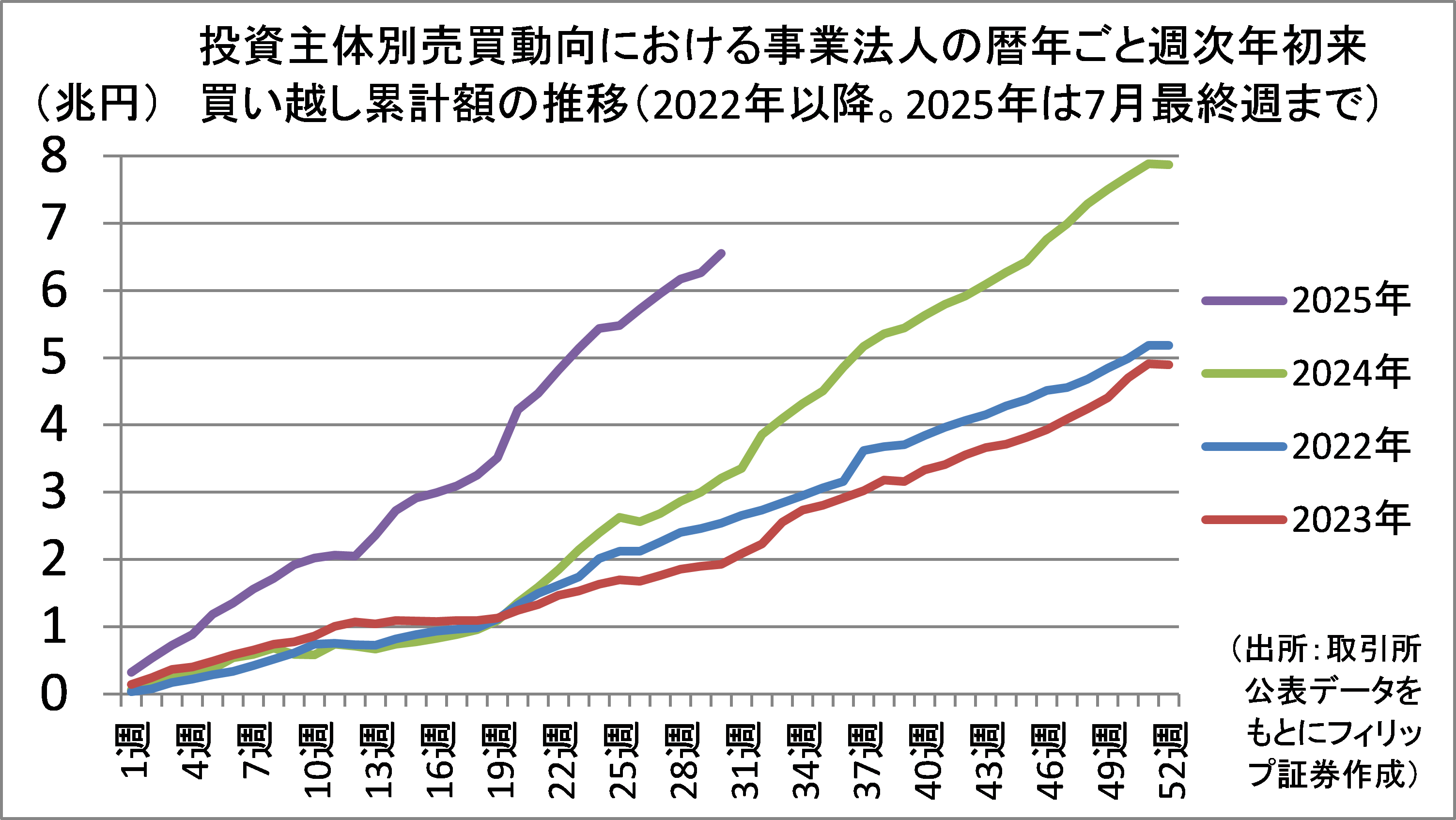

8/15で四半期決算発表シーズンが一巡した。決算発表と同時に、自社株買いや増配など株主還元強化を発表する企業が多い。取引所の投資主体別売買動向で事業法人の年初からの今年の買い越し累計額が昨年の約2倍の水準に達しており、自社株買いの加速が示されている。自社株買いはEPSの増加を通じて株価上昇要因となることから、今後も決算発表シーズンの到来自体が株価上昇への期待を高めることにつながるだろう。

決算発表を材料として株価が大幅に下落した銘柄に好機を見出せることもある。好決算でも市場の過剰期待に届かずに下落する場合、情報ベンダーが発信するヘッドラインに対し機械的に反応する場合もある。たとえば、買収など一過性要因を除く調整後ベースで増益の場合でも会計上の減益がニュースに流れることで容赦なく売られることもある。また、フォトダイオードを扱うデクセリアルズ<4980>や光半導体の浜松ホトニクス<6965>のように、決算内容が必ずしも良好でなくてもデータセンターの省電力に関する「光電融合」の需要が見込まれる銘柄は、いち早く株価下落から反転上昇している。決算発表は「Buy the dip(押し目買い)」の好機の面もあるだろう。

■事業法人の買越しペースが加速~自社株買いが日本株上昇の原動力へ

企業の自社株買いが日本株の大きな押し上げ要因となっている。取引所が発表する投資主体別売買動向によれば、今年の年初から7月最終週までの事業法人の買い越し額累計は約6.5兆円と、前年同期比で約2倍の水準に達した。三菱商事<8058>が4月に最大1兆円規模の自社株買いを公表したほか、信越化学工業<4063>も数千億円規模の目標を掲げている。EPS(1株当たり利益)の算定において企業が保有する自社株は分母にあたる株式数に含まれないことから、企業が自社株買いを行うことで、会社全体の利益は同水準でもEPSが改善する。

同じ自社株買いでも、株主還元目的よりも「株価水準」や「持ち合い解消」に言及した方が、株高の持続につながりやすい傾向がある点も注目される。

参考銘柄

住友林業<1911>

・1948年設立。木を中心に川上から川下まで事業を展開。山林事業では日本国土の約900分の1を占める山林を保有。木材・建材流通事業と木造注文住宅事業はそれぞれ国内首位の売上高。

・8/7発表の2025/12期1H(1‐6月)は、売上高が前年同期比9.5%増の1兆747億円、経常利益が同5.9%減の874億円。豪州Metricon社買収が増収に寄与した一方、米国住宅部門などの減速が響き減益。建築・不動産事業の経常利益が13%減の656億円、うち米国住宅部門が25%減の568億円。

・通期会社計画を下方修正。売上高を前期比13.0%増の2兆3200億円(従来計画2兆5560億円)、経常利益を同14.1%減の1700億円(同2050億円)、株式分割遡及後の年間配当を1.66円増配の50円(同60.83円)とした。バリュー投資で知られる著名投資家バフェット氏率いるバークシャー・ハサウエイ<BRK.B>が8/14、6月末保有状況報告を提出。DRホートン<DHI>やレナー<LEN>など米住宅建設株への投資を拡大。

ナブテスコ<6268>

・2003年に旧帝人製機とナブコが統合。世界シェア6割の産業ロボット精密減速機他「コンポーネント」、鉄道用ブレーキ他「トランスポート」、世界首位級自動ドア他「アクセシビリティ」等の事業を展開。

・7/31発表の2025/12期1H(1-6月)は、売上高が前年同期比8.6%増の1656億円、営業利益が同65.0%増の106億円。受注高は6%増。営業利益は、コンポーネント(売上比率36%)が57%増の32億円、トランスポート(同28%)が32%増の70億円、アクセシビリティ(同32%)が2%増の42億円。

・通期会社計画を上方修正。売上高を前期比6.4%増の3440億円(従来計画3360億円)、営業利益を同50.8%増の223億円(同187億円)とした。年間配当は横ばいの80円で従来計画を据え置いた。同社は米ボーイング<BA>に対し、航空機の飛行姿勢(上昇・下降・旋回)を油圧制御する「フライト・コントロール・アクチュエーション」を提供。新造船向け・MRO需要を背景に舶用機器も堅調に推移。

AeroEdge<7409>

・2015年に航空機エンジン用チタンアルミブレードの製造販売目的で菊池歯車から分社化して設立。栃木県足利市を本拠とする。航空機エンジン製造大手の仏サフラン社と長期供給契約を締結。

・8/14発表の2025/6通期は、売上高が前期比7.5%増の36.0億円、営業利益が同7.1%減の6.5億円。エンジン基数(チタンアルミブレードの販売枚数÷1基当たり搭載枚数)は11.5%増。6月末受注残機数は仏エアバスA320neoファミリーが5%減の7251機、米ボーイング737MAXが5%増の5415機。

・2026/6通期会社計画は、売上高が前期比36.9%増の49.3億円、営業利益が同23.6%増の8.1億円、年間配当は無配。エンジン基数を27.5%増と見込む。仏サフラン社とLEAPエンジン向けチタンアルミブレード加工の契約更新に関し、サフラン社が支給するチタンアルミ合金を加工する従来体制から、新材料の量産と加工を行う方式へ変更。販売価格上昇とマーケットシェア拡大が見込まれる。

トライアルホールディングス<141A>

・1974年に福岡市で家電製品販売「あさひ屋」を創業。「TRIAL」のディスカウントストアを全国展開する「流通小売事業」とセルフレジ付きショッピングカート「Skip Cart」ほかの「リテールAI事業」を展開。

・8/13発表の2025/6通期は、売上高が前期比12.0%増の8038億円、営業利益が同10.2%増の211億円。既存店売上高成長率が+3.6%、粗利益率が0.7ポイント上昇、営業利益率が0.1ポイント低下。6月末店舗数が34店増の352店、Skip Cart導入店舗数が35店増の258店(うち外販6社・8店)。

・2026/6通期会社計画は、売上高が前期比64.5%増の1兆3225億円、営業利益が同20.3%増の254億円、当期利益が同95.7%減の5億円、年間配当が横ばいの16円。7月に子会社化した西友の連結効果により大幅増収・営業増益も、M&A関連費用で大幅最終減益見通し。会社計画EBITDA(利払い前・税引き前・償却前利益)は90%増の663億円。会社発表後の株価下落からの反転が期待される。

※執筆日 2025年8月15日

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース