Genky DrugStores:NEUTRAL継続【今村証券アナリストレポート】

| ●Genky DrugStores <9267> [東証P] レーティング:NEUTRAL(2025/8/6)→ NEUTRAL ◆低価格・低コストを追求したドラッグストア「GENKY」(ゲンキー) ◆第1四半期は大幅増益 ◆新規出店加速を推進 |

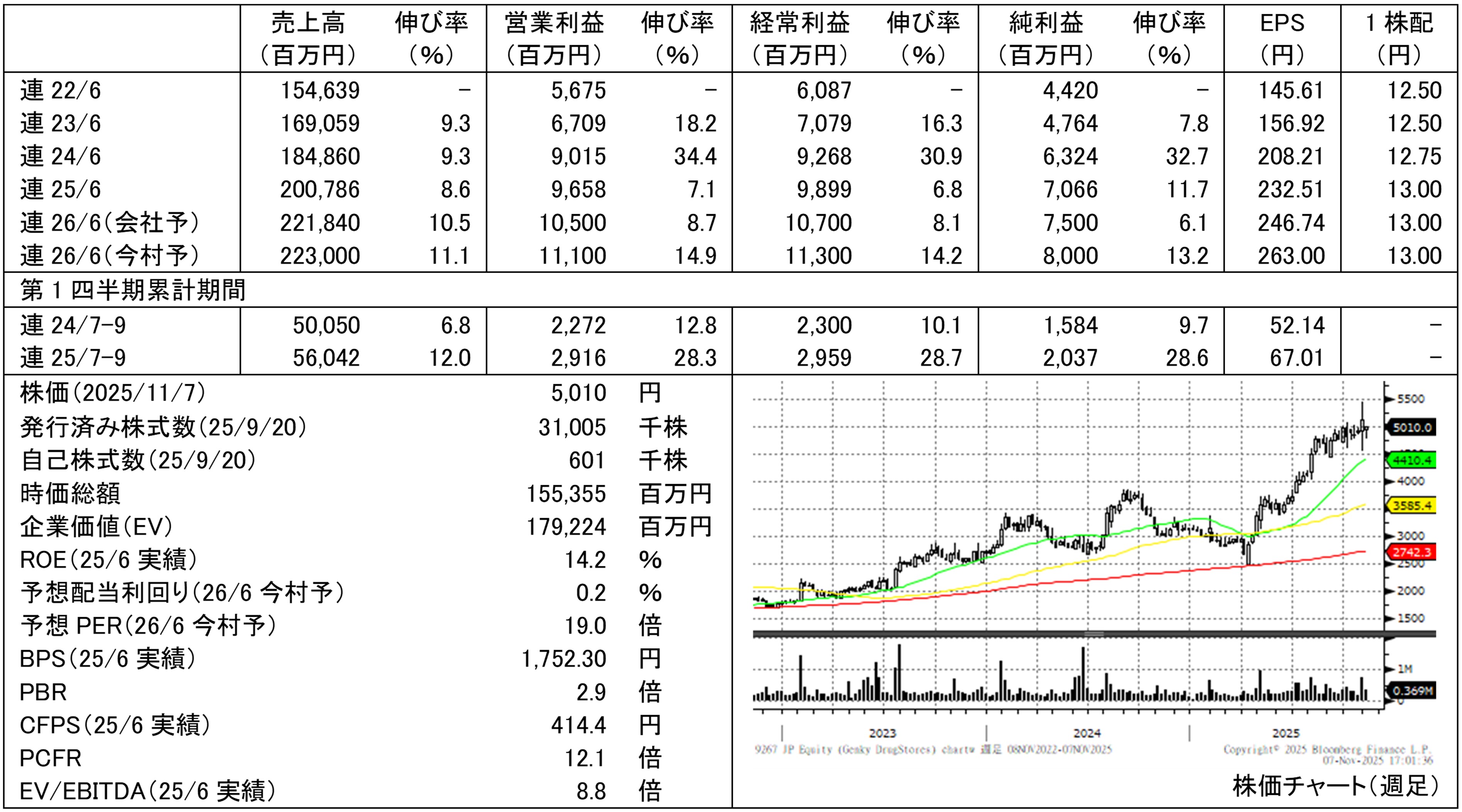

(注)22/6期より「収益認識に関する会計基準」等を適用しており、22/6期の伸び率は記載していない。2024年6月21日付で普通株式1株につき2株の株式分割を実施しており、22/6期~24/6期のEPS・1株配は22/6期期首に分割が行われたと仮定して算定。

◆低価格・低コストを追求したドラッグストア「GENKY」(ゲンキー)

ドラッグストアが主軸の上場企業の内、直近決算期の売上高は10位。福井県を地盤に、岐阜、愛知、石川、滋賀を合わせた5県で490店舗(2025年11月10日現在)を展開中だ。

前期(2025年6月期)における食品の売上構成比は70.4%と業界全体の33%(経済産業省:商業動態統計調査2024年度)を大きく上回り、同業上場企業(直近決算期)のなかで最も高い。生鮮食品など食品の品揃え・品質強化、EDLP(エブリデー・ロー・プライス。毎日一定の低価格で販売する手法)を徹底している。また販管費率は15.6%と同業上場企業で最も低く、店舗のレイアウト、オペレーションの標準化や、店舗開発、プライベートブランド(PB)商品開発、物流、生鮮食品製造加工を自社で担うなど、低コスト経営を追求している。

◆第1四半期は大幅増益

今期(2026年6月期)第1四半期の営業利益は前年同期比28%増となり、会社予想を3億円(11%)上回った(資料1、出所:決算短信)。増益要因は既存店売上高の堅調推移と経費抑制、会社予想から上振れた要因は粗利益率の維持と経費抑制だ。

(資料1)売上高・営業利益の推移

(注)22.6期~は「収益認識に関する会計基準」等を適用。

既存店売上高は前年同期比5.8%増え、食品の販売増が牽引した(資料2、出所:決算短信・決算説明資料)。生鮮食品・惣菜強化、EDLP推進を背景に来店客数が増加し、コメなどを中心にした物価高は客単価を押し上げた。第2四半期に入った10月度の既存店売上高は前年同月比1.8%増、土曜が1日少なかったことを調整した前年同曜日比では3.4%増であり、ほぼ会社予想通りの進捗が続いている。

(資料2)業績の詳細

粗利益率は第1四半期において前年同期と同水準だった。利益率が低い食品の売上高構成比が高まったのを、在庫管理の徹底で補った。日配品や生鮮食品を納品された当日に売り切り、廃棄ロスを減らした。当日に売り切ってしまえば、鮮度が高い商品が毎朝店頭に並ぶことになり、それを目当てに来店客数が増えるという好循環も生んだ。

販管費はセルフレジ導入による人件費の伸び抑制、水道光熱費の値下がりが寄与した。

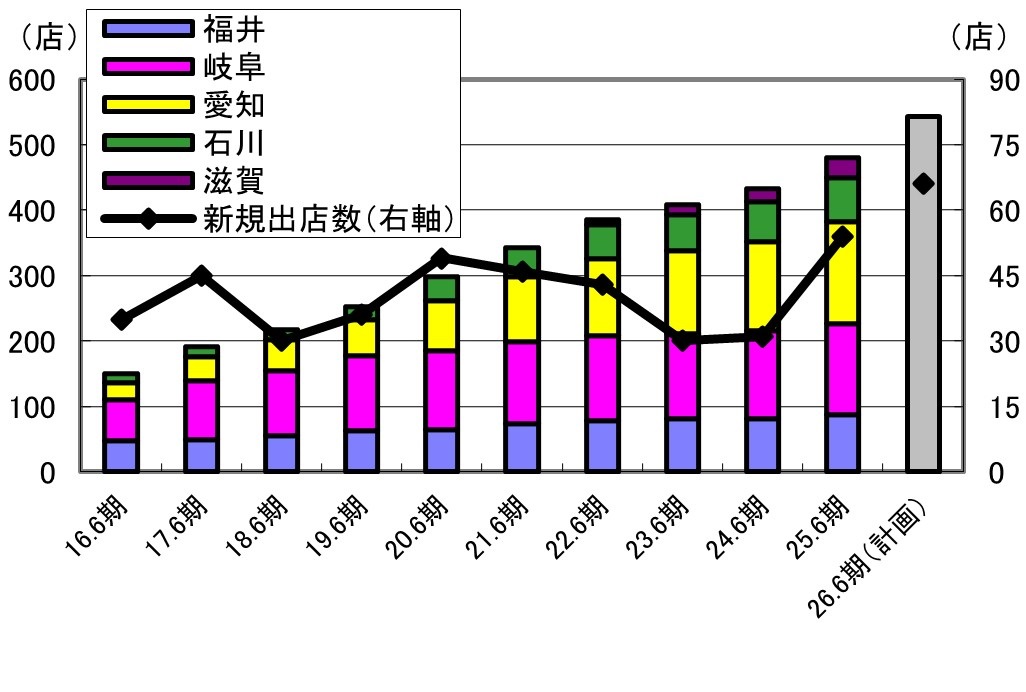

◆新規出店加速を推進

新規出店が加速してきた(資料3、出所:決算短信・決算説明資料)。出店数が伸び悩んだ数年間の間に、店舗開発部員を従来の2倍となる100人前後に拡充し、その部員が土地契約に集中できるように業務範囲を見直した。今年からは出店可否を事前に簡易判断し、出店確度の高い物件候補地に絞って交渉することにした。これらの成果が足元でみられている。

(資料3)店舗数の推移

今期会社予想の新規出店数は66店舗(前期比+12店舗)。工事の遅れなどにより、一部の出店が来期(2027年6月期)へ後ろ倒しになる可能性があるものの、概ね計画通りに進捗している模様だ。来期には100店舗程の出店を目指すが、これもやや下振れそうだ。

◆投資判断はNEUTRAL継続

今村証券による今期業績予想は、売上高2230億円(前期比+11.1%)、営業利益111億円(同+14.9%)、純利益80億円(同+13.2%)とする。会社予想(売上高2218億4000万円、営業利益105億円、純利益75億円)を上回り、前回(8月)今村証券予想(売上高2230億円、営業利益106億円、純利益75億7000万円)からは営業利益、純利益の予想を引き上げた。第1四半期実績、会社が「売上高営業利益率5%を上回るようなら商品価格を値下げし、売上の増加につなげる」方針であることを踏まえた。来期については、売上高2450億円(今期今村証券予想比+9.9%)、営業利益122億円(同+9.9%)、純利益88億円(同+10.0%)を予想し、新規出店数90店舗弱、既存店売上高3%増程を前提にした。

今期、来期の業績予想に基づくバリュエーションは妥当な水準と考え、投資判断は「NEUTRAL」を継続する。

| 【レーティングの定義】 OUTPERFORM:今後12カ月間のトータルリターンがTOPIXの予想リターンを10%超上回ると予想される。 NEUTRAL:今後12カ月間のトータルリターンがTOPIXの予想リターンの+10%と-10%の間に入ると予想される。 UNDERPERFORM:今後12カ月間のトータルリターンがTOPIXの予想リターンを10%超下回ると予想される。 トータルリターン:株価変動率+配当利回り 目標株価は12カ月間の投資を想定しており、将来発行されるレポートで修正されることもあります。 |

--------------------------------------------------------------------------------------

金融商品取引業者 北陸財務局長(金商) 第3号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会

--------------------------------------------------------------------------------------

【アナリストによる証明】

本資料に示された見解は、言及されている発行会社とその発行会社等の有価証券について、各アナリストの個人的見解を正確に反映しており、さらに、アナリストは本資料に特定の推奨または見解を掲載したことに対して、いかなる報酬も受け取っておらず、今後も受け取らないことを認めます。

--------------------------------------------------------------------------------------

【免責・注意事項】

本資料は投資判断の参考となる情報提供を目的とし、信頼できると思われる各種データに基づき作成したものですが、正確性・完全性を保証するものではありません。本資料に記載された意見・予測等は、作成時点における今村証券の判断に基づくもので、今後、予告なしに変更されることがあります。本資料は投資結果を保証するものではございませんので、本資料の内容について第三者のいかなる損害賠償の責任を負うものでもありませんし、本資料に依拠した結果として被った損害または損失について今村証券は一切責任を負いません。投資に関する最終決定はご自身の判断で行ってください。今村証券は本資料に関するご質問やご意見に対して、何ら対応する責任を負うものではありません。

今村証券及びその関連会社、役職員が、本資料に記載されている証券もしくは金融商品について、自己売買または委託売買取引を行うことがあります。

本資料は今村証券の著作物であり、著作権法により保護されております。今村証券の事前の承認なく、また電子的・機械的な方法を問わず、本資料の全部もしくは一部引用または複製、転送等により使用することを禁じます。

――――――――――――――――――――――――――――――――-

※今村証券より提供されたレポートを掲載しています。

株探ニュース