人気だけど割高で手を出せない、は本当に正しい?

大川智宏の「日本株・数字で徹底診断!」 第41回

割高でも%ボリンジャーが低ければ短期的な過熱感は低い

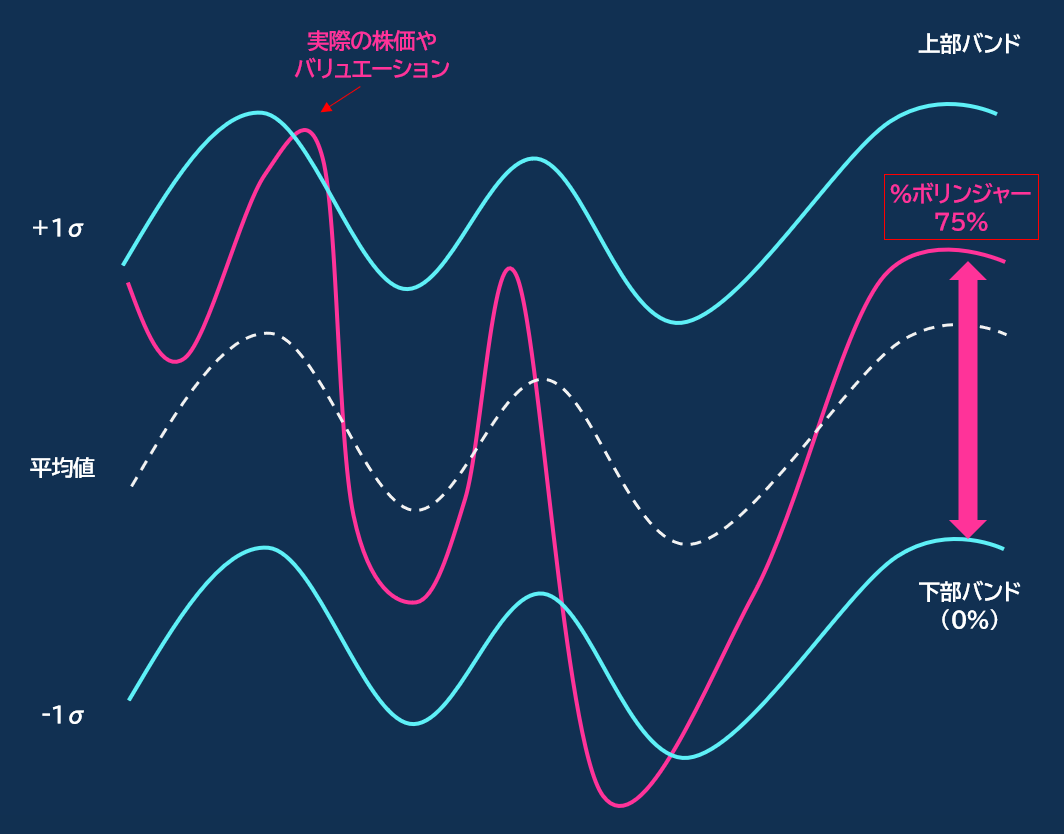

まずボリンジャーバンドは一定期間のボラティリティー(変動率)を測定し、その変動が一定の幅に収まるという統計の考えに基づいた指標です。核となる指標が標準偏差で、振れ幅が上下(±)それぞれで1標準偏差の中で収まる確率が68%程度、2標準偏差まで広げると確率は約95%となり、ほとんどのブレ幅は±2標準偏差の範囲に入ります。

株価をベースにしたボリンジャーバンドなら、そのバンド内に株価が収まるはずだという前提で、現値についての「売られすぎ」「買われすぎ」を判断することになります。個別銘柄で使用する場合は、バンドで過熱感の有無を参考に投資判断していくことになります。このボリジャーバンドを他の銘柄との比較に応用したのが「%ボリンジャー」になります。

個々の銘柄の現在値がボリンジャーバンド(±2標準偏差)の中のどのあたりに位置するのか、というのを数値で表したものになります。たとえば株価ベースの%ボリンジャーでは、Aという銘柄の株価が1000円であるとして、ボリンジャーバンドの下限バンド(-2標準偏差)が900円、上限バンド(+2標準偏差)が1200円であるとします。

この際、上限と下限のバンド幅は300円になりますが、現在値と下限の差は100円です。つまり、現在株価の%ボリンジャーは33%という値になります。この%ボリンジャーを、A以外のBやCという銘柄を算出することで横比較できます。

つまり「ボリンジャーバンド」ではAという銘柄の過熱感を、Aの銘柄自身のこれまでの動きの中で判断するのですが、「%ボリンジャー」はA銘柄に過熱感があるのかないのかを、A以外のBやCといった他の銘柄と比較して計ることができるのです(関連記事「星占いがプロに打ち勝つ、ここからはボリンジャーバンド最強説」)。

以下のグラフは、%ボリンジャーのイメージを示しています。個別の株価が割高評価であっても、同じ指標で計算された銘柄の中での%ボリンジャーが低ければ、少なくともその銘柄の株価水準については短期的な過熱感はなく、需給的に強い売りにさらされる可能性が低くなるということです。

■%ボリンジャーのイメージ

出所:データストリーム

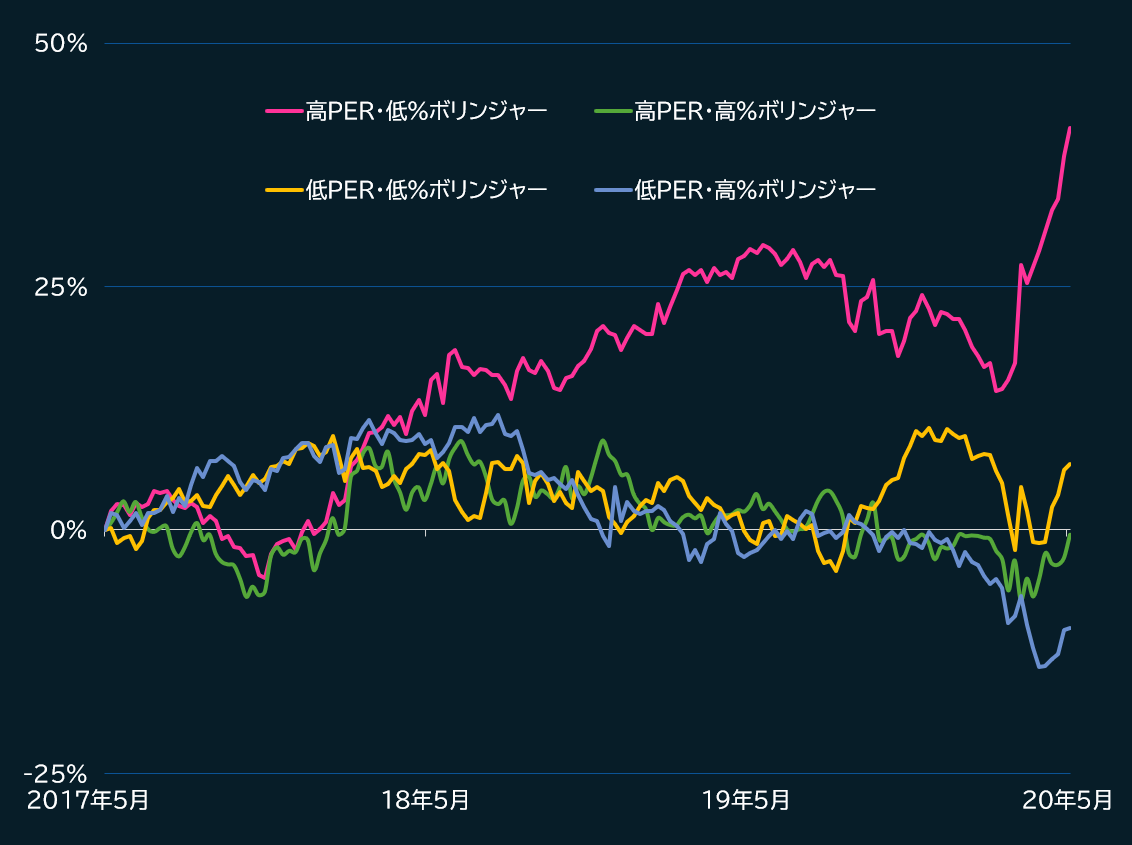

ここまで理解できれば、あとはシンプルです。今までの議論を総合して、割高銘柄とPERなどの「バリュエーション」の%ボリンジャーを組み合わせるだけです。

今回は、PERを指標とし、%ボリンジャーのデータ期間は26週を使用します。具体的な銘柄抽出法は、TOPIX構成銘柄について、一時点での1カ月先の予想PERの高低を5分位で分類して最上位群(上位20%)を高群、最下位群(下位20%)を低群とします。

そしてPERの%ボリンジャーについても同様に5分位で高群と低群を分け、両条件を満たす銘柄を抽出すれば、高低の組み合わせで4種類の銘柄群のパフォーマンスを検証可能となります。計測期間は過去3年間で、リバランスは週次です。

結果は、以下の通りになります。

高PER・低%ボリンジャー群のパフォーマンスが突出して高い

想定通り、高PER・低%ボリンジャー群のパフォーマンスが突出して高いことが分かります。ただ、目を見張るのはコロナ後の強さの程度です。他の銘柄群の3倍以上の強度でリターンを生み出していることが分かります。

■PERとPER%ボリンジャーの組み合わせとパフォーマンス

出所:データストリーム

2019年後半のリスクオン相場では質の低いPER銘柄の無秩序な反転などに劣後し、今年2月末のコロナのパニック初期には売られる局面もありましたが、世界的に景気の見通しが悪化して流動性が急増した3月以降は、驚異的なパフォーマンスを出し続けています。足元の環境下で、この戦術がうまく機能している証拠でしょう。

少なくとも、景気が急速に回復し、各国の中央銀行が緩和政策から引き締め政策への大転換を決意しないかぎりは、この需給の状況は継続すると考えられます。手元ではやや計算の面倒な手法ではありますが、不安定な環境下における有効なひとつの戦術として考慮する価値は高いかもしれません。

最後に、参考までに今回の分析に該当する高PER・低PER%ボリンジャー銘柄の例を添付します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース