和島英樹の「明日の好悪材料Next」~第24回

決算発表たけなわ! 上方修正目立ち、半導体関連伸びる

和島英樹(Hideki Wajima)

和島英樹(Hideki Wajima)株式ジャーナリスト

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年にラジオNIKKEIに入社。東証・記者クラブキャップ、解説委員などを歴任。現在、レギュラー出演している番組に、ラジオNIKKEI「マーケットプレス」、日経CNBC「デイリーフォーカス」毎週水曜日がある。日本テクニカルアナリスト協会評議委員。国際認定テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)。

【今回チェックした「明日の好悪材料」記事一覧】

10月30日~11月5日分は引き続き決算発表シーズンたけなわで、業績に関する話題が多い。業績の上方修正に進む企業も多く、これが株式市場を下支えした面もある。マキタ<6586>は電動工具が主要国で想定以上の伸びになっており、技術者人材派遣のテクノプロ・ホールディングス<6028>は半導体関連が伸びてコロナ影響を補っている。半導体商社のマクニカ・富士エレホールディングス<3132>は顧客の設備投資増が追い風に。次世代の移動サービス「MaaS(マース)」、福利厚生関連のテーマも。

10月30日分 マキタ<6586>

■好悪材料~今期税引き前を一転2%増益に上方修正

電動工具のトップメーカー。海外現地生産で先行。海外売上高比率は約8割。園芸機器なども強化している。

2021年3月期の第2四半期累計(4~9月)決算は、売上高2831億5600万円(前年同期比16.3%増)、営業利益381億6500万円(同17.7%増)となった。国内では持続化給付金などの政策による下支えや巣ごもり消費需要で電動工具が順調に推移した。

海外でも売上構成比が欧州に次いで大きい北米で、巣ごもり需要によるホームセンター向けの販売が好調だった。これに加え、主力の充電式製品のプロモーションが奏功し、同地域の売上収益は前年同期比21.1%増となった。

北米の売上収益は、20年3月期第2四半期累計が前年同期比5.4%の減収、20年3月期が前期比0.3%の減収となっており、これまでの減収基調から今中間期に増収に転じた。

米国では新築住宅販売など住宅系の指標の改善が継続している。首都圏に準ずる地域や郊外での住宅需要増も後押し要因になっているもよう。

なお売上構成比率が最大の欧州では同21.7%の増収と、こちらも好調だ。これらを受け、同社は通期業績を上方修正、売上高は前回予想を400億円上回る5300億円(前期比7.6%増)、営業利益は同145億円増額の675億円(同5.4%増)となる見通し。

営業利益は、前回予想の同17.2%減益予想が一転して増益見込み。業績予想は、再び経済活動が大きく停滞しないことが前提とする。

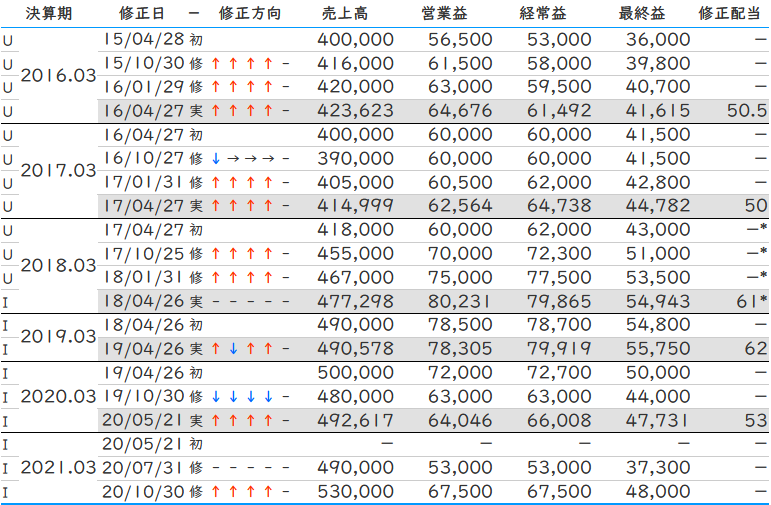

■『株探』プレミアムで確認できるマキタの業績修正履歴

米国で住宅関連事業を展開する銘柄では、住友林業<1911>、庭などに使う小型建機ではクボタ<6326>、ミニショベルの竹内製作所<6432>、子会社が住宅用ガレージドアなどを展開する三和ホールディングス<5929>、芝刈り機で米大手のやまびこ<6250>などがある。

10月30日分 テクノプロ・ホールディングス<6028>

■好悪材料~上期税引き前を一転3%増益に上方修正・最高益、未定だった上期配当は50円実施

国内最大級の技術系人材サービスグループ。幅広い領域で派遣・請負事業を展開している。

2021年6月期の第1四半期(7~9月)の業績は、売上高が391億9500万円(前年同期比0.8%増)、営業利益が43億5700万円(同12.2%増)となった。

新型コロナウイルス感染拡大の影響で1日当たりの稼働時間は前年同期比1.4%減となった。自動車関連などの輸送用機器が軟調。

一方、半導体を中心とする産業分野は復調傾向にある。主力であるIT分野などを含んだ「R&Dアウトソーシング」部門は単価の上昇もあり利益をけん引した。

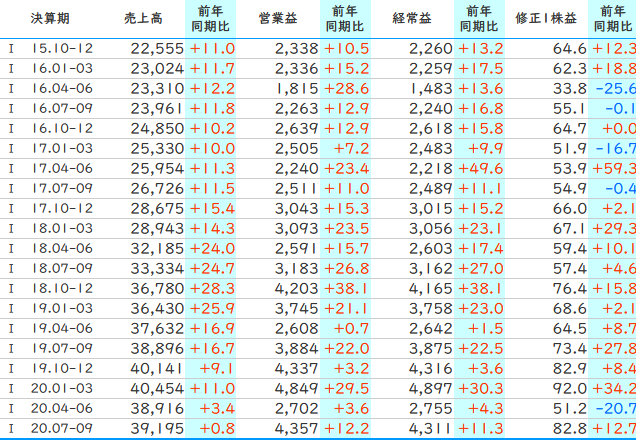

■『株探』プレミアムで確認できるテクノプロ・ホールディングスの四半期業績の成長率推移

第2四半期累計(7~12月期)の業績を上方修正し、売上高は前回予想を35億円上回る775億円(前年同期比1.9%減)、営業利益は同30億円上乗せの85億円(同3.4%増)となる見通し。未定としていた第2四半期末の配当は50円を実施する計画。

上期を上方修正したのは9月末時点の契約更新率が前年並みで着地し、新規配属も当初の想定を上回った状況から、同社が重視する3つのKPI(重要業績評価指標)である国内在籍技術者数、平均稼働率、平均売上原価を見直した結果。

なお通期の業績予想や期末配当は「未定」を継続。新型コロナの影響を合理的に算定することが困難であるためとする。

技術者の派遣で類似はメイテック<9744>、UTグループ<2146>、パーソルホールディングス<2181>、アルプス技研<4641>など。

11月2日分 マクニカ・富士エレホールディングス<3132>

■好悪材料~今期経常を一転25%増益に上方修正

独立系の半導体商社で国内首位級。世界でも大手。仕入れ先は外国企業が多い傾向。情報セキュリティ分野も展開する。

2021年3月期の第2四半期累計(4~9月)の決算は、売上高が2571億6300万円(前年同期比1.1%増)、営業利益は75億9700万円(同13.0%増)となった。

増収は、在宅勤務や巣ごもりでパソコンやゲーム機器などの需要が増加したことがある。またデータセンターや次世代通信規格「5G」関連投資も引き続き堅調だった。

さらにコロナ感染拡大を契機に自動搬送ロボットや非接触AI体温検知など新しいソリューションへの関心も高まっている。

2桁増益となったのは、社員の在宅勤務やデジタル・セールスを推進し、広告宣伝費や交通費などが抑えられたことで利益率が高まった面もある。

上期の実績を受け通期の業績を上方修正、売上高は前回予想を220億円上回る5220億円(前期比0.2%増)、営業利益は同19億5000万円増額の145億5000万円(同0.7%増益)、1株利益138.9円になる見通し。

営業利益は前回予想の同12.7%減益予想が、一転増益予想に。リモートワークの増加によってネットワーク接続されたコンピュータ端末(エンドポイント)のセキュリティ対策を強化する関連商品の伸びや、クラウドの利活用進展が拡大の要因という。

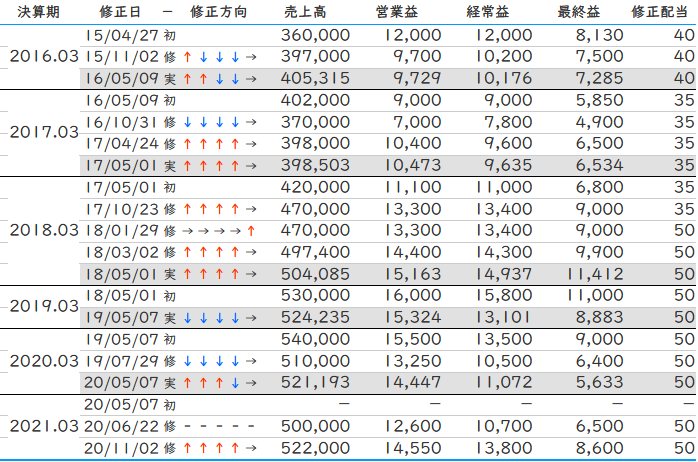

■『株探』プレミアムで確認できるマクニカ・富士エレホールディングスの業績修正履歴

半導体商社の大手は丸文<7537>、加賀電子<8154>、リョーサン<8140>、菱電商事<8084>、トーメンデバイス<2737>など。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。