好決算なのに株価下落、「押し目狙い」は発表から×日後

大川智宏の「日本株・数字で徹底診断!」 第70回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「夏枯れの時期に負けにくい「サマー・ストック」銘柄はどれ?」を読む

コロナ禍の中、日米欧で良好な決算の発表が続く中で、「好決算だが売られる銘柄が急増している」事態が場所を問わず起きています。

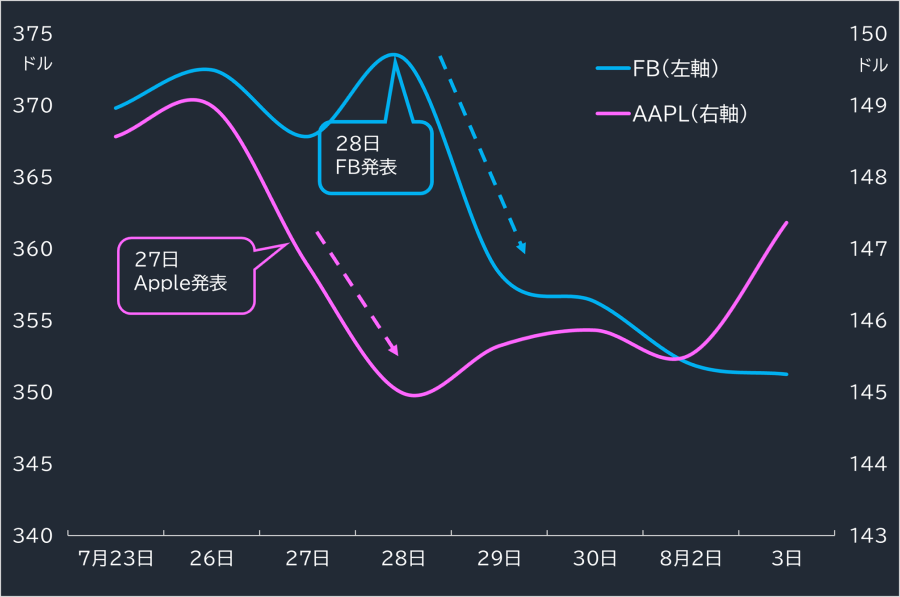

米国株で象徴的な動きだったのは、GAFAM(グーグルの親会社のアルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)の一角、フェイスブック<FB>の決算後の動きでしょうか。

同社の決算は、2021年4~6月期の純利益が前年同期から2倍程度の伸びを見せ、コンセンサス予想を上回る内容であったにも関わらず、発表後に時間外で7%を超えて急落しました。翌日の終値ベースでも3%程度下落して終わっています。

アップル<AAPL>などにもまったく同様の動きが見られています。

■アップル<AAPL>とフェイスブック<FB>の決算発表前後の株価の動き

出所:データストリーム

市場関係者の見方としては、

単純な利食いの可能性が高い、

世界景気の回復フェーズが終焉を迎え始めている、

――など様々な憶測が飛び交っています。しかし、米国株市場は史上最高値水準で推移していることからも、これらの説もいま1つ決め手に欠ける感は否めません。

またアップル<AAPL>株の場合、「半導体不足の深刻化」を悪材料にされましたが、半導体不足は早晩に解消されることを踏まえれば売り材料にはなりにくく、実際に足元では同社の株価は戻し始めています。

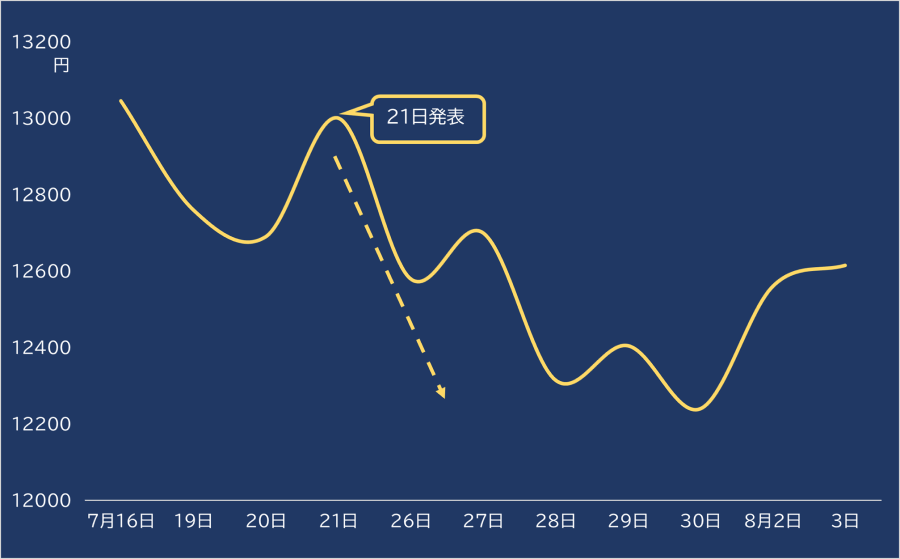

日本電産もアナリスト予想を上回る着地後に3%超の下落

日本株でも同様の現象が多く発生しています。最も分かりやすい例では、日本電産<6594>の決算後の動きでしょうか。

■日本電産<6594>の決算発表前後の株価の動き

出所:データストリーム

連休前の7月21日の引け後に発表した第1四半期の決算は、売上高が前年同期比33%増、純利益は同67%増と好調でした。

しかも純利益はコンセンサス予想を10%程度上回るサプライズを演じたのですが、決算発表の翌営業日に当たる26日の株価は冴えず、前日比で3%を超える下落となってしまいました。

こちらの原因についても、通期予想に変更がなかったことや、もともとPER(株価収益率)で50倍超の高いバリュエーションがついていたことによる利益確定の動きなど、様々な憶測が飛び交いました。

しかし、筆者の記憶が正しければ、日本電産については過去数年にわたってこのような好決算後の下落を見せている印象があり、今回の決算に限った話ではないと感じています。

加えて、足元ではやや値を戻し始めていることから、株価の急落は一時的なものであり、通期決算の据え置きなどの中長期的なファクターが値崩れを起こさせた原因とは考えにくいでしょう。

好決算なのに下落は本当か、を検証

そこで、今四半期で特に焦点が当たっている決算銘柄の発表後の動きについて、過去の膨大なデータを集計することでその傾向と原因を探ってみようと思います。

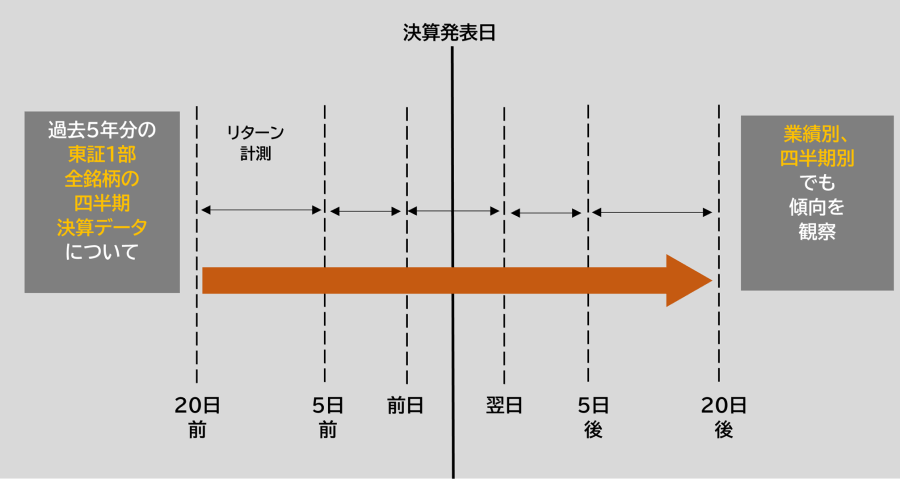

以下に、今回実施した分析の手順と詳細について記載していきます。まず、手順について大まかなイメージを作成しました。分析内容は非常にシンプルです。

■決算後プレイ 検証イメージ

出所:データストリーム

分析の母集団は東証1部上場銘柄とし、各銘柄の四半期ごとの決算発表日を取得します。取得期間は過去5年間で、その中に含まれる銘柄のすべての決算発表が対象です。

そして、発表日から起算して20証券営業日前を起点とし、5営業日前、発表前日、発表翌日、5営業日後、20営業日後の株価を定点で抽出し、それぞれの期間を時系列で結んでTOPIX相対リターンを算出します。

これにより、決算発表の前後で銘柄の株価がどのようなふるまいをするのかを視覚的に表現することが可能となります。

ここで、決算発表日当日の株価を対象に含まない点については、明確な理由があります。決算の発表のタイミングが場中である場合と、引け後である場合に分かれるからです。

場中であれば発表日のその日に決算のインパクトは吸収されますが、引け後の発表の場合は翌営業日にインパクトが持ち越されます。その際、発表日ベースで株価の変化を集計してしまうと、場中の発表銘柄のインパクトが反映されない場合が出てきます。

そこで、発表日前日から翌日までの終値の使用することで、どちらの場合でも確実にインパクトを織り込んだ状態とすることが可能となります(ストップ高安で値が付かなかった場合は除く)。

大幅な増減益、小幅な増減益でも検証

また、全体の集計値に加えて、場合分けをした際の傾向も見てみます。

具体的には、決算発表後の株価の動きは当然ながらその決算の内容に大きく左右されるだろうという仮定に基づき、決算の結果別に

大幅増益

小幅増益

小幅減益

大幅減益

――4つに分類し、各群の傾向の違いについても観察します。

大幅、小幅の定義は決めの問題ですが、銘柄数の分布の便宜上で増益、減益それぞれ20%以上か未満かで大小を分類しています。今回、赤字が絡む業績を発表した銘柄は除外しています。

ちなみに、今回の決算結果の判断はすべて実績報告ベースであり、コンセンサスや会社予想を上回った、下回ったなどの判断は含まれておりません。

無論、株価へのインパクトという意味では予想に対する実績の到達度は非常に重要です。しかし、大幅増益の場合にネガティブ・サプライズ、大幅減益の場合にポジティブ・サプライズは起こりにくいことがあります。

そして、そもそも予想から大きく乖離(かいり)した場合をサプライズと呼ぶのであって、それが過半数を占めるようならそもそもサプライズではありません。

ゆえに、集計値に影響を与えそうな上振れ、下振れについては巨視的には分類に内包されているものと前提して進めていきます。

4つの四半期決算ごとの癖も確認

加えて、決算発表の季節性による違いも出る可能性があります。

今回は、カレンダー上の四半期で1年間を4期間(4~6月から翌1~3月まで)に分け、その期間内に決算を「発表」(期末日ではない点に注意)した銘柄の株価の変化を集計し、それぞれの時期で傾向に差があるのかを観察しようと思います。

正確に分析を実施するには、第1四半期、第2四半期と、期ごとに結果を集計すべきでしょう。しかし、途中で決算期が変わった場合をカバーできないことや、カレンダー上の季節性を考慮できないことや、分析手順が非常に複雑になることもあります。

これらから、今回は四半期決算ではなく、カレンダー上の月をベースに分析しました。

では、早速結果を見てみたいと思います。まずは、季節や結果を問わず、対象銘柄について全ての決算発表で、前後の株価の動きを集計したものです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

関連記事

-

大川智宏の「夏枯れの時期に負けにくい『サマー・ストック』銘柄はどれ?」 (07/28)

大川智宏の「夏枯れの時期に負けにくい『サマー・ストック』銘柄はどれ?」 (07/28)

- 大川智宏の「日本株・数字で徹底診断!」 <全シリーズ一覧>

-

強い投資家はどんな人「コロナショックを無傷でスルー、ビビり&集中投資で (08/10)

-

すご腕投資家ラテまっちゃさん「10代で家出、極貧生活から億り人に導いたテー.. (08/06)

-

清水香の「奨学金を返せない」ときの救済策、全額肩代わりしてくれることも」 (08/05)

-

強い投資家はどんな人「1200万→30万円の大ヤラレも、復活&勝ち技の原動力 ..(08/04)

-

強い投資家はどんな人「得意のファンダ分析にチャートを加えたら、1年で資産が ..(08/03)

- 横山利香「令和時代の稼ぎたい人の超実践! 株式投資術」― (8)株価に業績.. (08/02)

- 強い投資家はどんな人 <全シリーズ一覧>

- すご腕投資家さんに聞く「銘柄選び」の技 <全シリーズ一覧>

人気ニュースアクセスランキング 直近8時間

プレミアム会員限定コラム

-

キーワードで発掘!

キーワードで発掘!

強い投資家・すごい技 -

すご腕投資家さんに聞く「銘柄選び」の技

すご腕投資家さんに聞く「銘柄選び」の技 -

AI相場で勝つ人

AI相場で勝つ人

~個人投資家大調査-2026~ -

気になる会社を診断

気になる会社を診断

成長・課題・そして… -

プロに聞く 気になる話題

プロに聞く 気になる話題 -

Buy&Hold STORIES 長期投資成功への道

Buy&Hold STORIES 長期投資成功への道 -

目指せ億トレ、頑張り投資家さんの稼ぎ技

目指せ億トレ、頑張り投資家さんの稼ぎ技