米利上げよりも心配!? 中国経済悪化の回避は「6カ月ラグ」戦略で

大川智宏の「日本株・数字で徹底診断!」 第76回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「外国人売りスルーの"ユートピア銘柄"はこれだ!」を読む

テーパリング(量的緩和の縮小)の実施が決まり、次なる関心事は米国の利上げ時期に向かっていますが、それと同様に株式市場の関心が高まっているのが「中国」です。同国をめぐる懸念材料は、枚挙に暇がありません。

景気後退をはじめ、不動産大手の中国恒大集団の経営危機、台湾との緊張の高まり、そしてIT(情報技術)や教育産業に対する規制強化。IT産業への締め付けでは、米ヤフーが中国市場から事業撤退しました。

景気後退懸念については、今夏前から鈍化が囁かれていました。他国と比べて、コロナ禍での傷が極端に浅かったこともあって、すでに景気が過熱からピークアウトへと向かっているとの見方は早くからありました。

そうした中、足元では「製造業の失速」が注目されています。

GDPも製造業の主要2統計も悪化

中国のGDP(国内総生産)成長率と製造業の動向に関わる主要統計を確認しましょう。

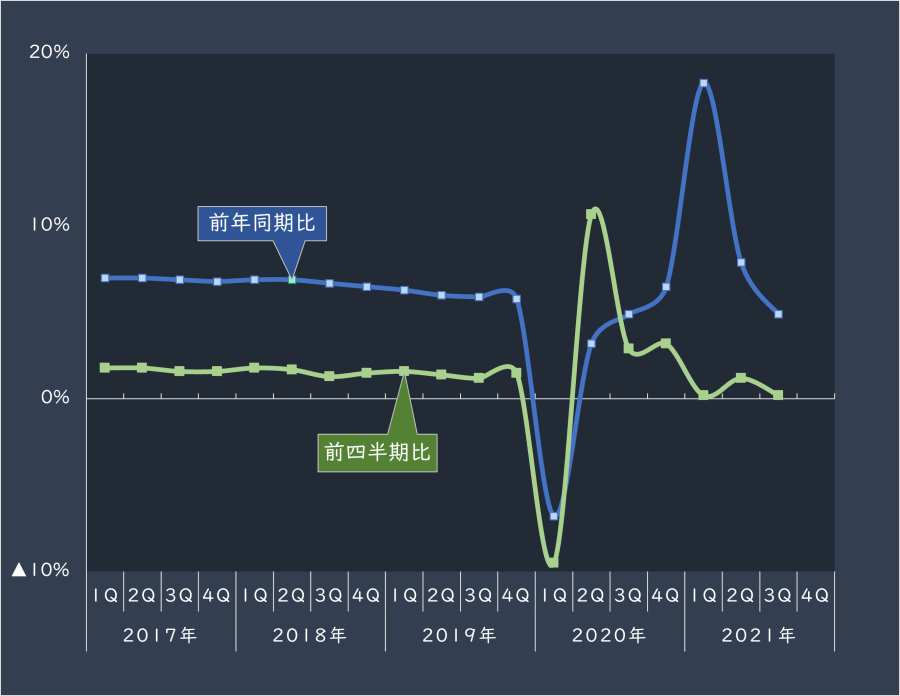

足元のGDP実質成長率は、前年同期比で5%を割り込み、市場関係者の表情を曇らせました。前期比ではわずかにプラス維持といった程度です。

いずれの成長率も、期を追うごとに成長幅が縮小傾向にあり、この流れで進めばマイナス域に達するのも時間の問題のように見えます。

■中国の実質GDP成長率の推移(前年同期比と前四半期比)

出所:データストリーム

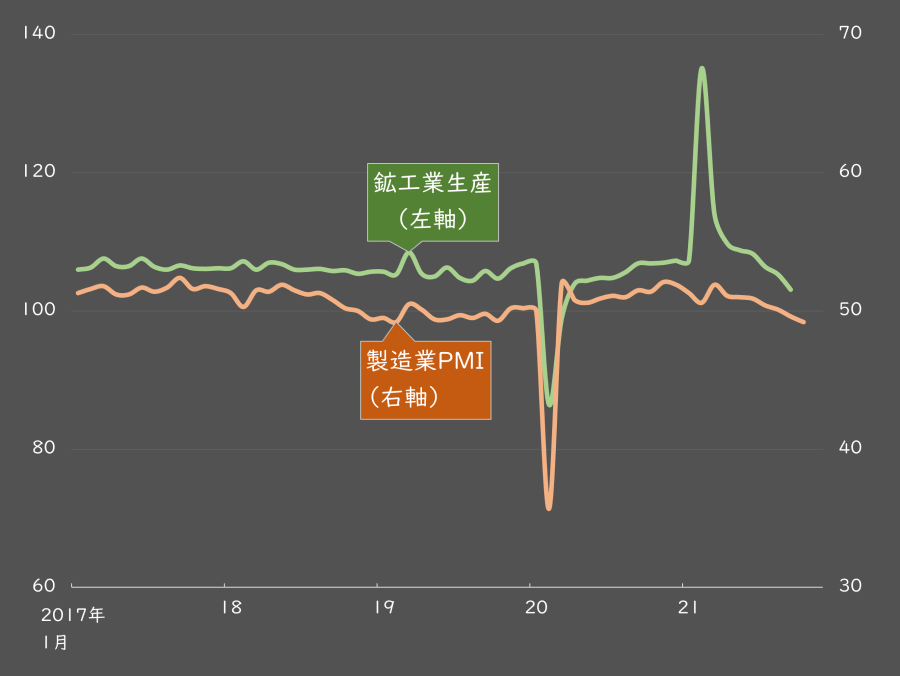

肝心の製造業の生産活動を表す鉱工業生産と、製造業の購買担当者のセンチメントを見るPMI(購買担当者景気指数)はどうでしょうか。

こちらも、コロナ回復後の反動からの巻き戻しがあるとはいえ、悪化の速度が非常に急です。双方ともにコロナ前の水準を下回っています。

■中国の鉱工業生産と製造業PMIの推移

出所:データストリーム。鉱工業生産は前年同月比。

日米欧株のEPSに与える影響は、一見ないようだが……

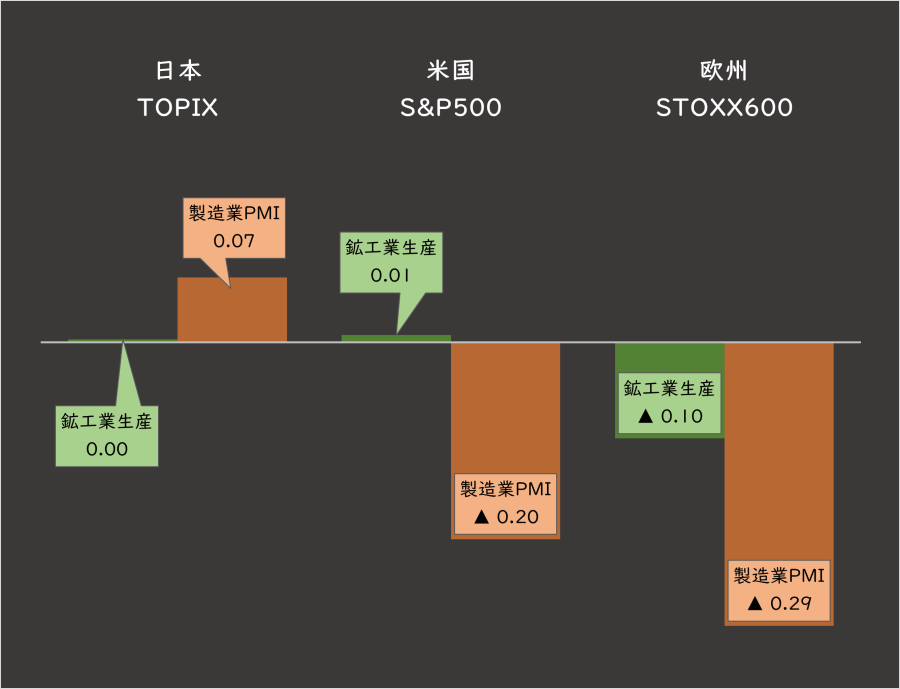

この中国の製造業の悪化トレンドが、日本を含めた先進国(日、米、欧)の株式市場にどのように影響してくるのでしょうか。

中国の鉱工業生産と製造業PMIの変化と、各国の株式市場の実績EPS(1株当たり当期純利益)の変化率の相関係数を観察しました。計測期間は過去20年間で、変化率が±50%を超える変化は異常値として除外しています。

意外なことに、他国の企業収益にはほとんど影響していないように見えます。むしろ、製造業PMIなどは欧米にはマイナスに寄与しており、想定と逆の動きとなっています。

中でも欧州は中国の製造業とは密な関係性にあり、中国の景況感悪化が欧州の製造業に作用するのは有名ですが、その通りにはなっていません。しかし、この話には続きがあります。

■日米欧株のEPS変化と、中国の生産2統計との相関係数

出所:データストリーム

波及には、ラグがある!?

中国の製造業の悪化は、全世界に即時的に波及するわけではありません。

まず中国の国内景気に不安が高まり、それが実際に内需や製造業の悪化へとつながって、その後に世界へと影響が波及するというプロセスを踏むはずです。

そこで、2つの統計とEPSの相関を、3カ月後・6カ月後と利益側にラグを持たせた場合と持たせない場合で比べてみると、次ページに示したグラフのような結果になりました。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。