デリバティブを奏でる男たち【6】 メルビン・キャピタルのゲイブ・プロトキン(前編)

◆プロトキンの経歴

第6回は、前回に取り上げたロビン・フッダーによって、世界最大のコンピュータゲーム小売店である米ゲームストップ<GME>株の買い戻しを余儀なくされた米ヘッジファンド、メルビン・キャピタル・マネジメントのガブリエル・プロトキン(通称ゲイブ・プロトキン)に注目します。

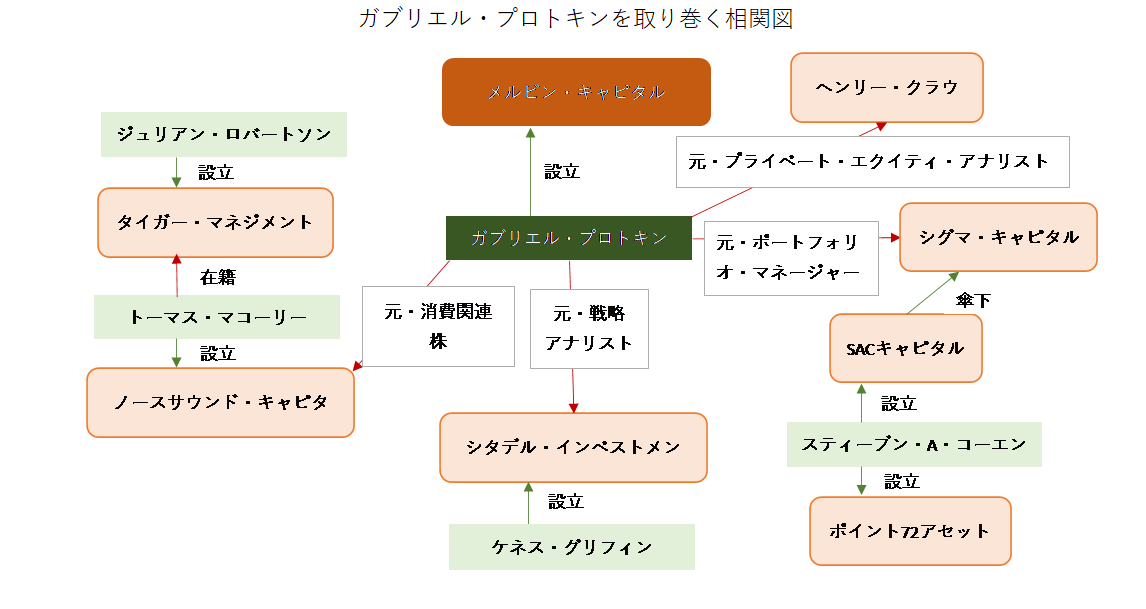

プロトキンは1979年頃にユダヤの家系に生まれ、米国メイン州ポートランドで育ち、ノースウェスタン大学の経済学部で学びました。2001年に同校をマグナ・カム・ラウディ(首席ではないものの、それに準ずる好成績で卒業する生徒に与えられる名誉)で卒業し、成績優秀な大学生の友愛会「ファイ・ベータ・カッパ」のメンバーでもあることから、極めて優れた学生だったことが推測されます。

彼は大学を卒業後、ケネス・グリフィン率いるイリノイ州シカゴのヘッジファンド、シタデル・インベストメントの戦略アナリスト、投資会社ヘンリー・クラウンのプライベート・エクイティ・アナリストを経て、コネチカット州グリニッジのヘッジファンド、ノースサウンド・キャピタルで2年間、消費関連株のアナリストを務めました。

ちなみに、ノースサウンド・キャピタルを率いるトーマス・マコーリー(通称トム・マコーリー)は、第2回で取り上げたジュリアン・ロバートソン率いるタイガー・マネジメントの門下生、つまりタイガー・カブ(子トラ)です。

タイガー・マネジメントのジュリアン・ロバートソン(前編)―デリバティブを奏でる男たち【2】

https://fu.minkabu.jp/column/945

タイガー・マネジメントのジュリアン・ロバートソン(後編)―デリバティブを奏でる男たち【2】

https://fu.minkabu.jp/column/955

◆分析重視の運用スタイル

2006年になるとプロトキンはスティーブン・A・コーエン率いるヘッジファンド、SACキャピタル・アドバイザーズに転職します。そこでは傘下のシグマ・キャピタルでポートフォリオ・マネージャーを務め、主に小売、インターネット、レストラン、ゲーム、宿泊施設、消費者向け製品など、消費セクターやテクノロジー株を専門とし、18億ドルのポートフォリオを管理していました。

デイトレーダーのように比較的短期間で大きな勝負をする激しいトレード・スタイルのコーエンと異なり、プロトキンの運用スタイルは企業の厳格な研究に基づく米国内株のロング・ショート戦略です。

もちろん、投資判断は証券会社などの銘柄リポートに頼るのでなく、キャッシュフローから製品需要まで全てを分析する詳細なモデルを使って企業を調べ、ビッグデータを解析しながら投資対象の業界トレンドを読んで投資していたようです。

また、クレジットカードのデータやショッピングモールの人出といったデータも早い段階から活用していた、といいます。彼は後に設立する自分のファンドを「非常に人間集約的な場所」と表現していることから、多くの人を雇いながら企業のデータを収集・解析していたのではないでしょうか。

(※続きは「MINKABU先物」で全文を無料でご覧いただけます。こちらをクリック)

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。MINKABU PRESS編集部の委託により本シリーズを執筆。

株探ニュース