大手とのガチンコ勝負を回避する「ちょっと高い建売」で11期連続増収~アグレ都市

~株探プレミアム・リポート「戸建て業界-勝ち組の条件 最終回」~

登場する銘柄

| アグレ都市<3467> |

第1回「リモート特需後の勝ち組になるのはどこ? 不動産業で気を吐く『戸建て』」を読む

第2回「狭小・変形の穴場開拓で急成長、持続の鍵は『脱・東京依存』~オープンH」を読む

第3回「リスクだらけの戸建て再販で独走、強さは「先行者利益の持続」~カチタス」を読む

第4回「"おしゃれな建売"の裏に、DXで業界の常識を突破~ケイアイ不」を読む

戸建ての建売住宅の価格帯を「高」「中」「低」と分けると、大手のパワービルダー(建売住宅の大量供給業者)が主力に置くのは「中」と「低」の価格帯の物件だ。

住宅金融支援機構(JHF)の調査では、首都圏での建売住宅の平均価格は約4000万円。年間供給棟数で上位3社の飯田グループホールディングス<3291>とオープンハウスグループ<3288>、そしてケイアイスター不動産<3465>の主力商品は、いずれも平均価格ないし平均以下に収まるケースが多い。

また価格が平均より高い物件は、三井不動産<8801>グループの三井不動産レジデンシャルをはじめとした財閥系企業が主力とする。

こうした大手との競争を避けるように、「中」と「高」の間の価格帯の物件で成長しているのが、今回紹介するアグレ都市デザイン<3467>だ。

同社は売上高の98%を建売事業で占める。その事業モデルは、数棟が建つまとまった土地を仕入れ、平均5700万円の戸建て住宅を開発し、販売するものだ。顧客層は平均年収をやや上回る世帯で、東京都23区・多摩地区を中心とした首都圏で展開している。

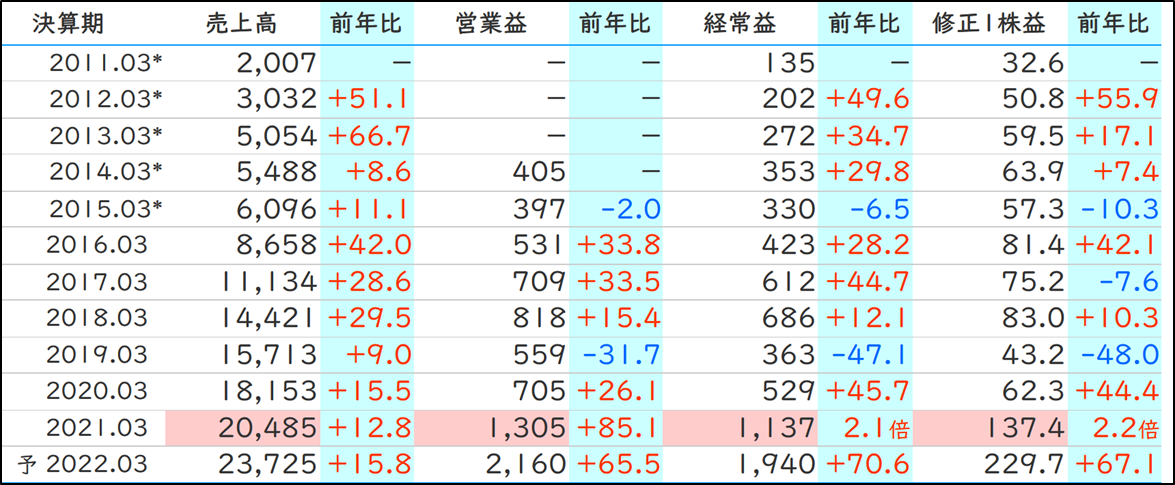

業績は堅調で、2022 年3月期は11期連続の増収、3期連続の経常増益を見込む(下の図)。また株価はコロナ前の2019年末から3倍超の水準で、TOPIXの+8%や東証業種別株価指数「不動産業」の▲6%を大きく上回る。

シリーズ最終回は、アグレ都市の成長戦略と今後の課題について見ていく。

■『株探プレミアム』で確認できるアグレ都市の長期業績の成長性推移

競合は地場業者 全工程の内製化で差別化

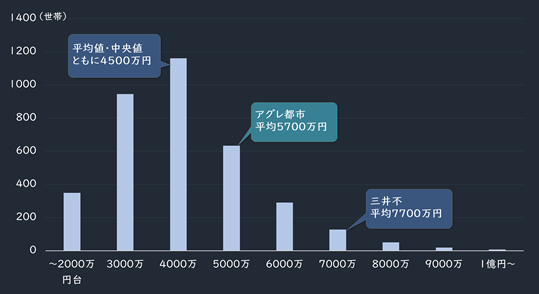

住宅金融支援機構の調査では、2020年度に東京都で建売住宅を購入した約3500世帯のうち、取得価格のボリュームゾーンは3000万~4000万円台だ(下のグラフ)。平均値・中央値ともに約4500万円で、4000万円台以下の購入世帯数は全体の68%を占める。

■東京都の建売住宅、価格帯ごとの購入世帯数(2020年度)

出所:住宅金融支援機構「フラット35利用者調査」

注:2社の平均価格は22年3月期第3四半期の実績、都外の販売実績も含む

アグレ都市が手掛ける平均販売価格5700万円のゾーンは、平均価格帯より購入世帯数は半分程度だが、財閥系が手掛ける高価格帯より数倍多いという中間的な位置にある。

同社が手掛ける物件の価格帯は大手とガチンコの競合を避けるものだが、競争環境は決して緩いとは言い切れない。アグレ都市の大林竜一社長(下の写真)は「競合相手は各地域の地場業者」と指摘する。

大手との競争は避けつつ、地場業者とシェアを奪い合う競争環境の中で、2桁台の増収率をほぼ維持してきたのは、土地の仕入れから設計・開発、建築(施工)、そして販売と川上~川下の全工程を内製化する一貫体制にある。内製化によってさまざまな面でノウハウが自社に蓄積され、住宅の見た目・間取りの完成度と販売の訴求力を高めている。

いわゆる「自社一貫体制」は、大手・中小問わず多くの建売業者が採用する謳い文句だ。しかし大林社長によれば、その多くが一貫「管理」体制と呼べるもの。「設計や販売は自社で管理しても、業務は外注しているのが一般的。当社のように全工程を内製化しているのは稀だ」と違いを強調する。

全工程を内製化する建売業者が少ないのは、「体制の維持・管理に手間がかかるため。こうした状況では、営業規模を拡大するほど管理は複雑化しやすくなり、規模拡大にも制約がかかりやすい」(同社・経営管理部)からだ。

第2回で触れたオープンHも全工程を内製化している。同社とアグレ都市との違いは、オープンHの平均販売価格は4587万円と、アグレ都市より1000万円ほど低くなっている。

また対象にする土地では、オープンHは「狭小地・変形地」に重点を置いてきたが、アグレ都市はこうした土地は原則対象外にしている。これによって、同じスタイルを取るオープンHと市場を棲み分けている。

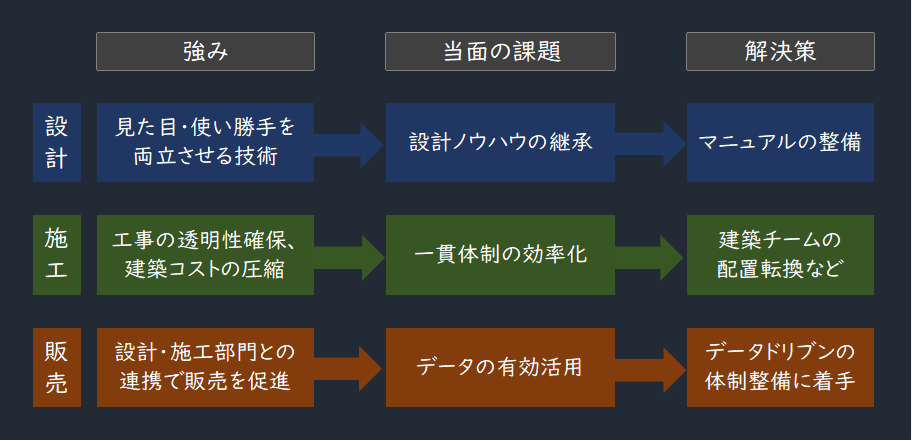

ニッチ市場で成長を続けるアグレ都市の成長の原動力と当面の課題を、「設計」「施工」「販売」の3つに分類したものが以下の図だ。それぞれの詳細について、次ページから見ていく。

■アグレ都市の競争力の源泉、当面の課題、解決策

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。