デリバティブを奏でる男たち【26】 ファラロン・キャピタルのトム・ステイヤー(前編)

◆比較的上位のランキングを維持するファラロン

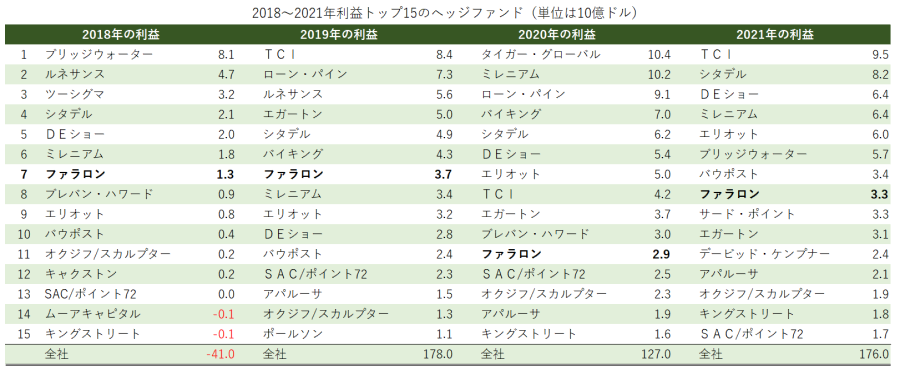

今回はLCHインベストメンツによるヘッジファンド収益ランキングにおいて、2018年と2019年に7位、2020年に11位、そして2021年8位と、このところ比較的上位のランキングを維持しているファラロン・キャピタル・マネジメントを取り上げます。ファロランは、前回に紹介したイジー・イングランダー率いるミレニアム・マネジメントや、第8回で取り上げたケン・グリフィン率いるシタデルに匹敵するほどの運用成績を誇るヘッジファンドです。

出所:各種報道

2022年3月現在390億ドルを運用するファラロンは、トーマス・ファール・ステイヤー(通称トム・ステイヤー)が1986年に設立しました。2018年に金融庁が実施した金融審議会の資料によると、ファラロンは大学の基金、慈善財団、年金を含む機関投資家、及び富裕層のために資産を運用しています。

また、サンフランシスコを本社として、ロンドン、シンガポール、香港、東京、サンパウロに拠点を有し、世界中で様々なアセットクラスに投資。その戦略はクレジット投資、上場株投資、合併裁定取引、不動産投資、直接投資の5つを主とする複数の投資を、機会に応じて実行するといいます。

ファラロンを創設したトム・ステイヤーは、1957年にニューヨーク州マンハッタンで生まれました。ユダヤ人の父親はサリバン&クロムウェル法律事務所のパートナー、母親はキリスト教聖公会の信者です。彼はイェール大学で経済学と政治学を学び、優秀な成績で卒業しました。

大学を卒業したステイヤーは1979年、米名門投資銀行モルガン・スタンレー<MS>に就職し、企業合併・買収部門で2年間働きました。その後はスタンフォード大学の経営大学院でMBA(経営学修士)を取得。米名門投資銀行ゴールドマン・サックス・グループ<GS>に転職し、1983年から1985年までリスクアービトラージ(上場企業間のM&Aに伴う裁定取引)のトレーダーとして働いています。当時の上司は、後に財務長官となるロバート・ルービンでした。

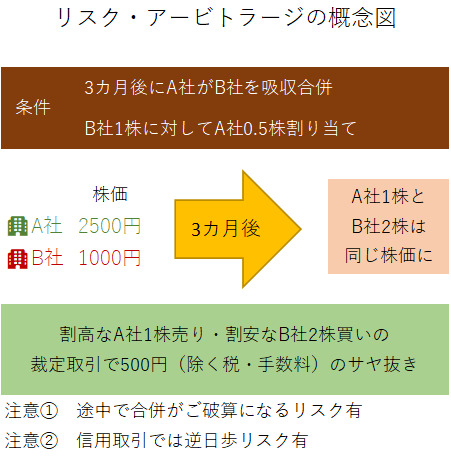

◆リスクアービトラージとは

リスクアービトラージに関しては、第15回のサード・ポイントを率いるダニエル・ローブ(前編)で触れましたが、以下のような概念図を示しただけでしたので、ここで簡単に説明します。上場企業が買収される際、現金で買われる場合もありますが、買収する側(買収企業)も上場企業だと株式交換で行われる場合があります。このケースを示したのが、下の概念図です。

3カ月後にA社(買収企業)がB社(被買収企業)を株式交換により吸収合併し、その際にB社1株に対してA社0.5株を割り当てる、とします。この株式交換の条件により3カ月後はA社1株とB社2株の価格が同じになるはずですから、もしもA社株の時価が2500円でB株の時価が1000円の場合、割高なA社1株を売って割安なB社2株を買えば500円(=2500円×1株-1000円×2株)の鞘(サヤ)が取れます。これをリスクアービトラージといいます。

ただ、この計算では税金や売買手数料などのコストを除いていますが、裁定取引の場合は取れる鞘がわずかなので、なかなか侮れません。ほかにも空売り需要が増えて株券を調達するのが難しくなると、空売りを仕掛けるA社株に品貸料(いわゆる逆日歩)が発生するリスクもあります。

また、吸収合併がご破算になってしまうこともあり、その可能性が高まるとサヤはいつまでも縮まらないばかりか、広がっていく恐れもあります。一方で株式の交換条件が悪い、つまり買収価格が低すぎるような場合、より高い価格で他の買収企業が買収に名乗りを上げることも考えられます。その可能性が高まるとサヤは想定以上に縮まり、逆ザヤになることも期待されます。

(※続きは「MINKABU先物」で全文を無料でご覧いただけます。こちらをクリック)

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。MINKABU PRESS編集部の委託により本シリーズを執筆。

株探ニュース