増配予想でも要注意、出遅れリオープン期待で注視は「無配継続」

大川智宏の「日本株・数字で徹底診断!」 第90回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「バリュー株優位はいつまで? バリュエーション格差に見る「割高・成長株」の逆襲」を読む

世界的に株式市場の乱高下が続いていますが、その中で日本株は比較的下値の堅い状態が継続しています。背景としては、日本の景気回復の出遅れが挙げられます。

日本はコロナ禍において他の先進諸国に比して自粛の期間が長かったこと、そして感染拡大防止のための保守的な政策運営がなされた結果として、欧米よりも経済の回復が遅れました。

欧米ではインフレ進行による景気のピークアウト懸念が上値を重くしている一方で、日本株はコロナ禍からの「リオープン」期待に欧米株からの資金逃避需要も加わり、上値を追う局面になっています。こうした環境の中で、どのような投資戦略が考えられるでしょうか。

今が旬の旅行や運輸、外食といったリオープン関連の銘柄に注目するのも一手です。とはいえ、我が国でも今後インフレの急速な進行が予想される中で、これらの銘柄の賞味期限には疑問符が付きます。

デフレに慣れた日本の消費者が、値上げの中で生活必需品でない分野に持続的に支出を増やしていくには高いハードルがあります。また、仮に世界経済が後退してしまった場合は、インバウンド消費の爆発にも望みが薄くなります。

これらも踏まえて、ディフェンシブ性の高い業種や銘柄へとシフトする準備をしておく必要もあるでしょう。では、足元では国内景気の拡大期待がありつつ、世界景気の後退の備えにもなる投資アイデアとは、どのようなものでしょうか。

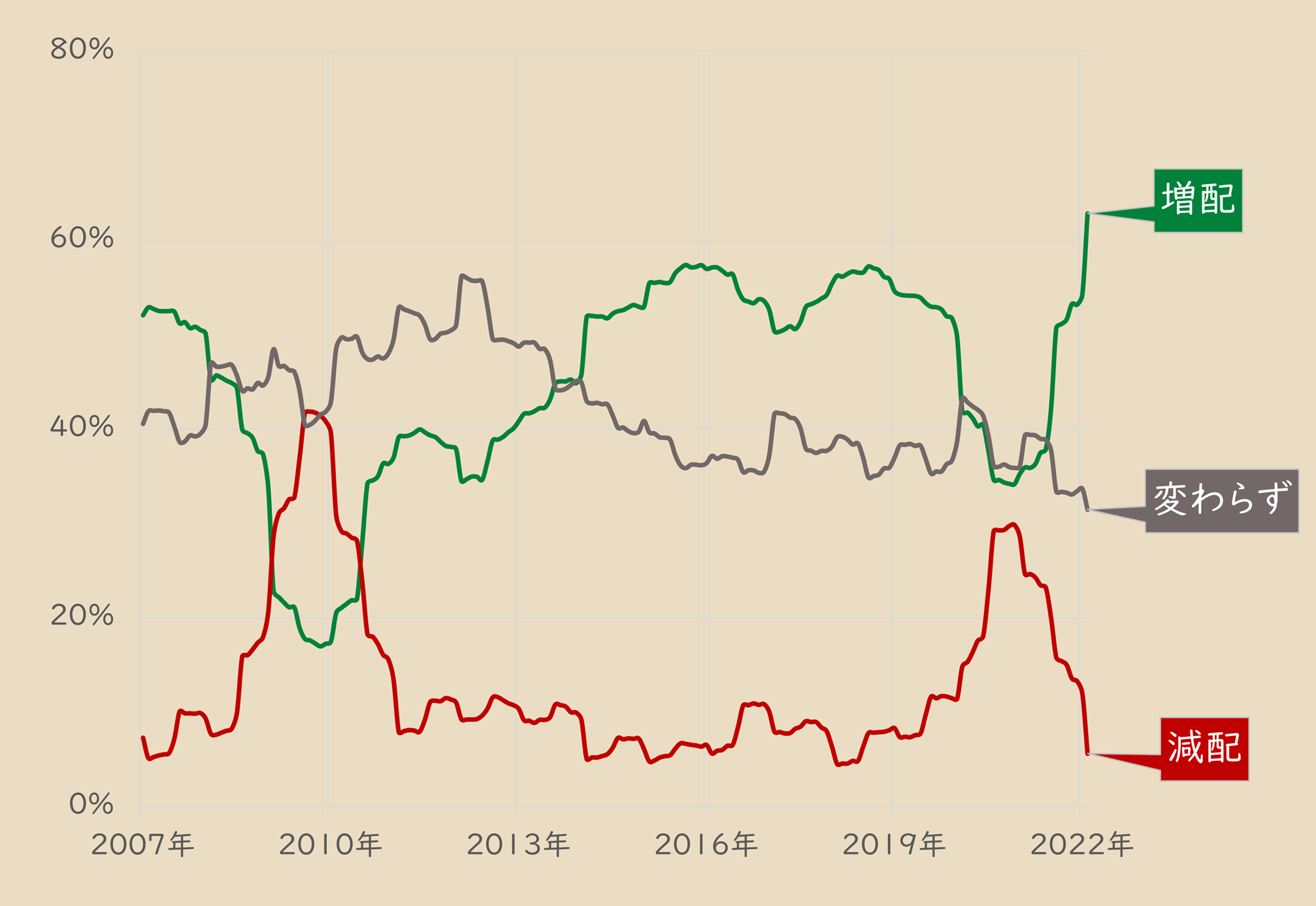

増配銘柄は過去15年で最大の状況に

真っ先に思い当たるのが「増配予想銘柄」に注目することです。配当は、景気の変化に左右されにくい下方硬直性(下がりにくい性質)を有し、世界景気の不透明感が高まる中でも底堅いパフォーマンスが期待できます。

また、コロナ禍で信用不安が広がることに備えて手元流動性を厚くしていた企業が、今後の景気拡大も踏まえて余資を株主還元に充てる動きも期待できます。実際にTOPIX(東証株価指数)構成銘柄を見ると、対前年比でDPS(1株当たり配当額)を増加させた企業の割合は過去15年程度で最大に達しています。

コロナ禍における減配企業の急増からの反動ともいえますが、何にしても企業の株主還元強化への意識がすでに高まっていることは間違いありません。

■TOPIX構成銘柄の増配、減配、変わらず予想の推移

出所:データストリーム

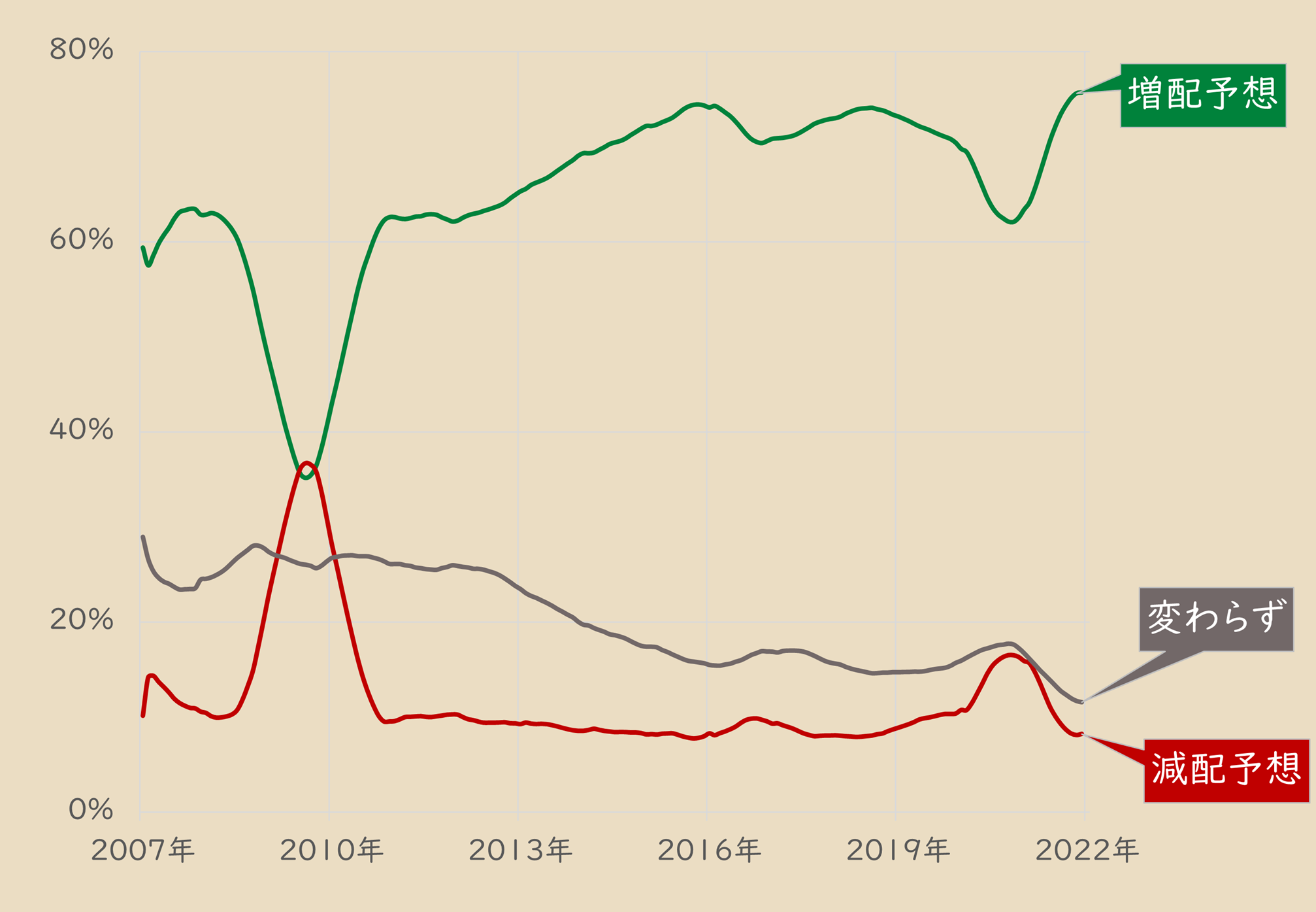

増配予想も過去15年で最高水準に

同様に、TOPIX構成銘柄について、過去12カ月の実績DPSと12カ月先のコンセンサス予想DPSを比較し、増配予想、減配予想、変わらず予想(無配除く)のそれぞれの銘柄数の割合を算出すると、やはり増配予想の企業の割合が過去15年で最も高い状態になります。

しかも、現在はTOPIX構成銘柄全体の8割程度で増配の予想がなされている状況であり、投資家や証券会社のアナリストの目線からも、増配への期待は高まり続けているといえるでしょう。

■TOPIX構成銘柄の増配、減配予想の推移

出所:データストリーム

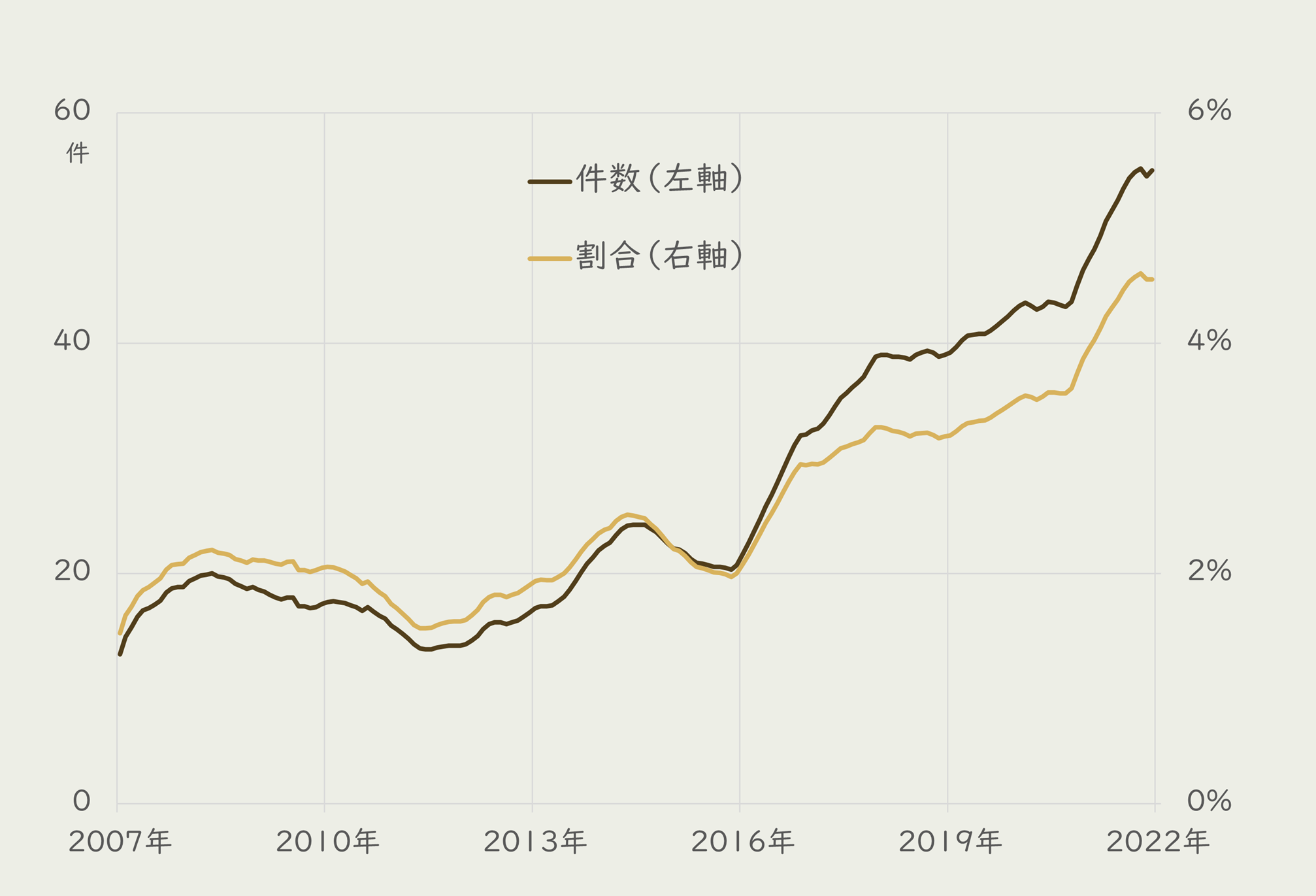

無配継続の多くは、黒字銘柄

その一方で、見逃してはならない、解釈の難しいデータもあります。上の図に示した「増配予想」「減配予想」「変わらず」に含まれない「無配継続」の銘柄群です。過去12カ月の実績と12カ月先のコンセンサス予想のDPSがともにゼロの銘柄です。

ここで、実績と予想の双方を用いるのは、業績の悪化による一時的な無配が含まれるのを防ぐためです。実績とともに「この企業は将来も配当しない」と市場が見ている要素を加えることで、無配継続の確度が高まることになります。

この無配継続企業が、件数でも割合でも、足元で増え続けているのです。

■無配継続銘柄の件数、割合の推移

出所:データストリーム

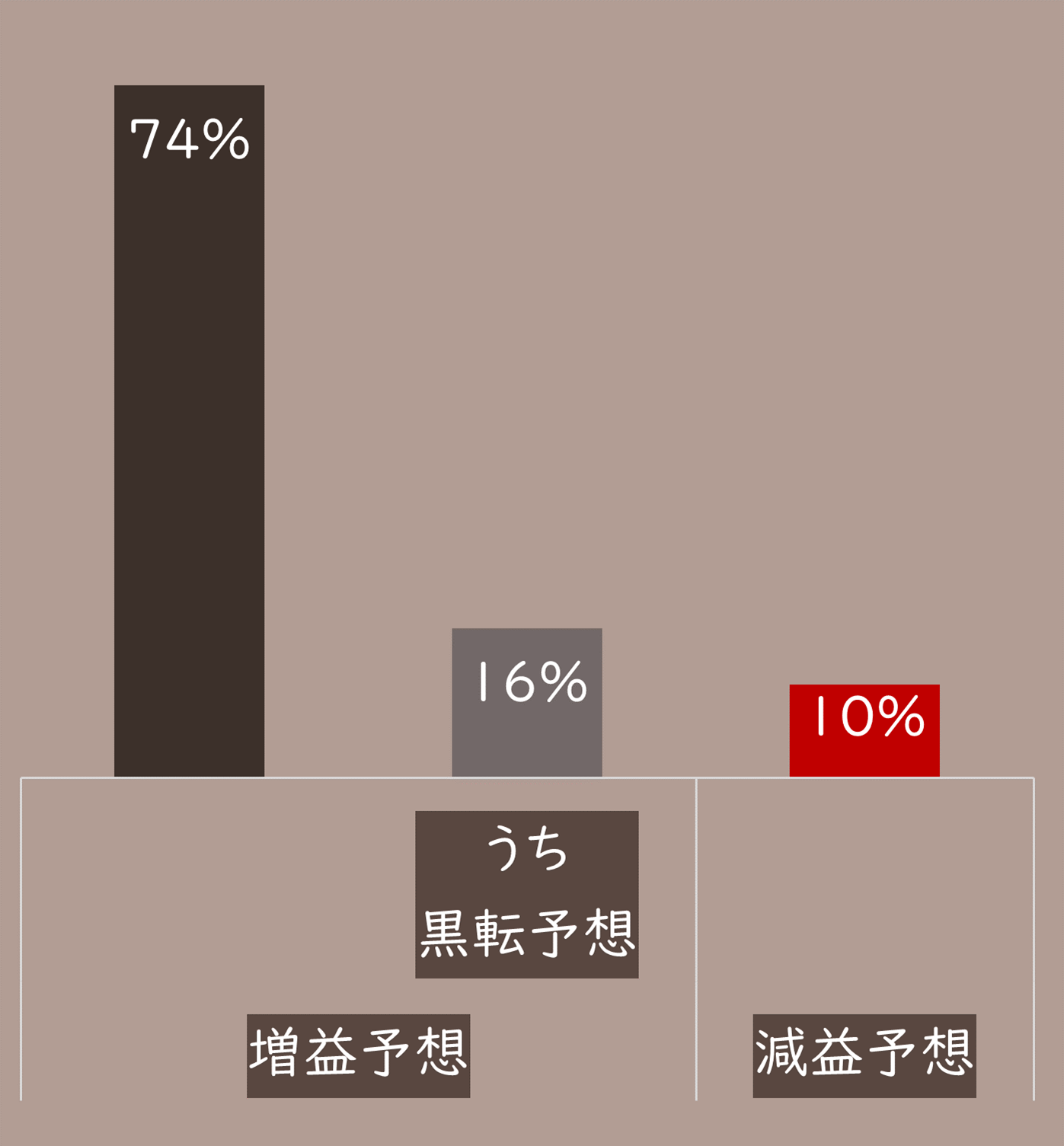

数は多くないものの無配継続企業が増えているのは、増配企業が急増する流れの中ではやや不可解に映ります。彼らが、業績不振に陥っているのかといえば、違います。

例えば、予想EPS成長率はほとんどが前期時点で増益予想となっています。黒字転換や減益と、業績面での不安が払拭されず復配が難しいような銘柄も存在していますが、大勢は黒字銘柄です。

■無配継続銘柄の利益予想の分類

出所:データストリーム

これらから、無配継続企業は成長投資に重きを置き、意図的に配当を支払っていない可能性が高くなります。

一般に、成長過程にある企業の経営者は株主還元より事業拡大を優先し、また投資家もそうした企業には事業成長に伴う企業価値の向上を求めることで、両者の利害は一致します。

ようやく訪れた日本の景気回復の局面において、前向きな無配の継続を選択する企業が増加しているのは不思議ではありません。

前向き無配継続銘柄のパフォーマンスは

この仮定が正しいとしても、パフォーマンス(運用成績)が連動しなければ戦略として意味をなしません。

そこで、過去12カ月の実績と12カ月先の予想DPSを用いて、銘柄群を「増配」「減配」「無配継続」に分割し、それぞれの月次の投資パフォーマンス(前月末時点の配当予想で銘柄を分類し、翌月末までの1カ月間の株価変化率を銘柄群内で平均)の累積値を観察します。なお配当維持予想の銘柄は投資効果の定義が曖昧なため、今回は除外します。

母集団はTOPIX構成銘柄のうちでコンセンサス予想DPSを取得可能な銘柄で、増配予想銘柄の配当落ちの影響を避けるため、配当込みトータルリターンによる株価で検証します。

結果は以下の通りで、意外な結果となりました。

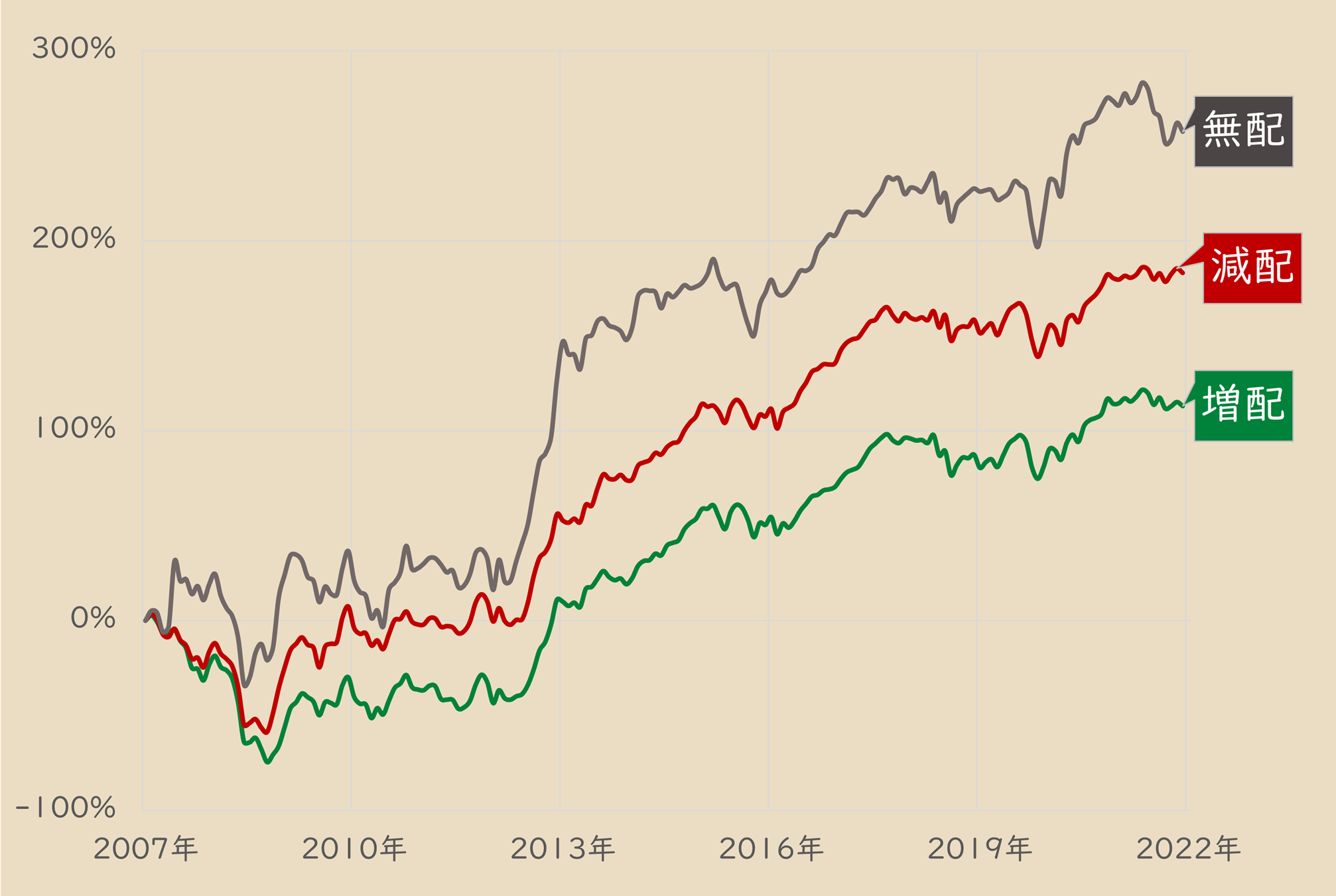

■増配、減配、無配予想分類別の投資パフォーマンス

出所:データストリーム

最もパフォーマンスが良好なのは、無配継続予想の銘柄です。ブレは大きいですが、累積リターンは突出して高くなります。続いて良好となるのはなんと減配予想の銘柄群で、増配予想銘柄群が最下位といった具合です。

先に見た業績動向を鑑みると無配継続が首位であることにはサプライズ感は薄いですが、増配予想銘柄が最下位になるとは予測できない結果でした。一般に増配は株価にポジティブで、減配はネガティブにもかかわらず、結果は逆となります。一体何が株価に反映されたのでしょうか。

「増配予想」が最下位なのはなぜ

おそらく、この結果は「配当予想」の特殊性が関係しているのでしょう。そもそも、配当は予想しやすいファクターの1つです。

目標とする配当性向などが決算書や経営計画で公表されていることがほとんどであり、増益率と配当性向を前提とすれば、期初時点で予想配当額を導き出すことは比較的容易です。つまり、決算発表時に増配の見通しはほぼ株価に織り込まれてしまうことになります。

しかし、期中の業績が振るわない場合や、来期以降に何らかの投資などで資金繰りに問題が発生する場合は、積極的な増配を控えて現状維持の方針へ変わる可能性が出てきます。配当は、一度上げると下げにくいため、企業側も増配を決定するのには覚悟が必要で、慎重になる場面も出てくるでしょう。

もちろん、増配が実現可能な銘柄をしっかり選ぶことができれば問題ありませんが、一部の保守的な銘柄に過度に織り込まれた増配期待が剥落するリスクには注意が必要です。

配当の下方硬直性が減配予想でも健闘することにも

一方で、減配予想の場合は、基本的に業績が保守的に算定されていることが多いため、決算発表時に瞬間的にネガティブ方向へと株価が織り込まれたあとは、増配予想の銘柄に比べて相対的にダウンサイドのリスクは小さくなります。

また、企業にとって減配は事業不振の時期の最終手段ともいえる判断です。この配当の下方硬直性によって、減益であっても何とか配当だけは維持したいという心理が働き、減配予想がフタを開けてみたら現状維持でした、という事例は多数見かけられます。

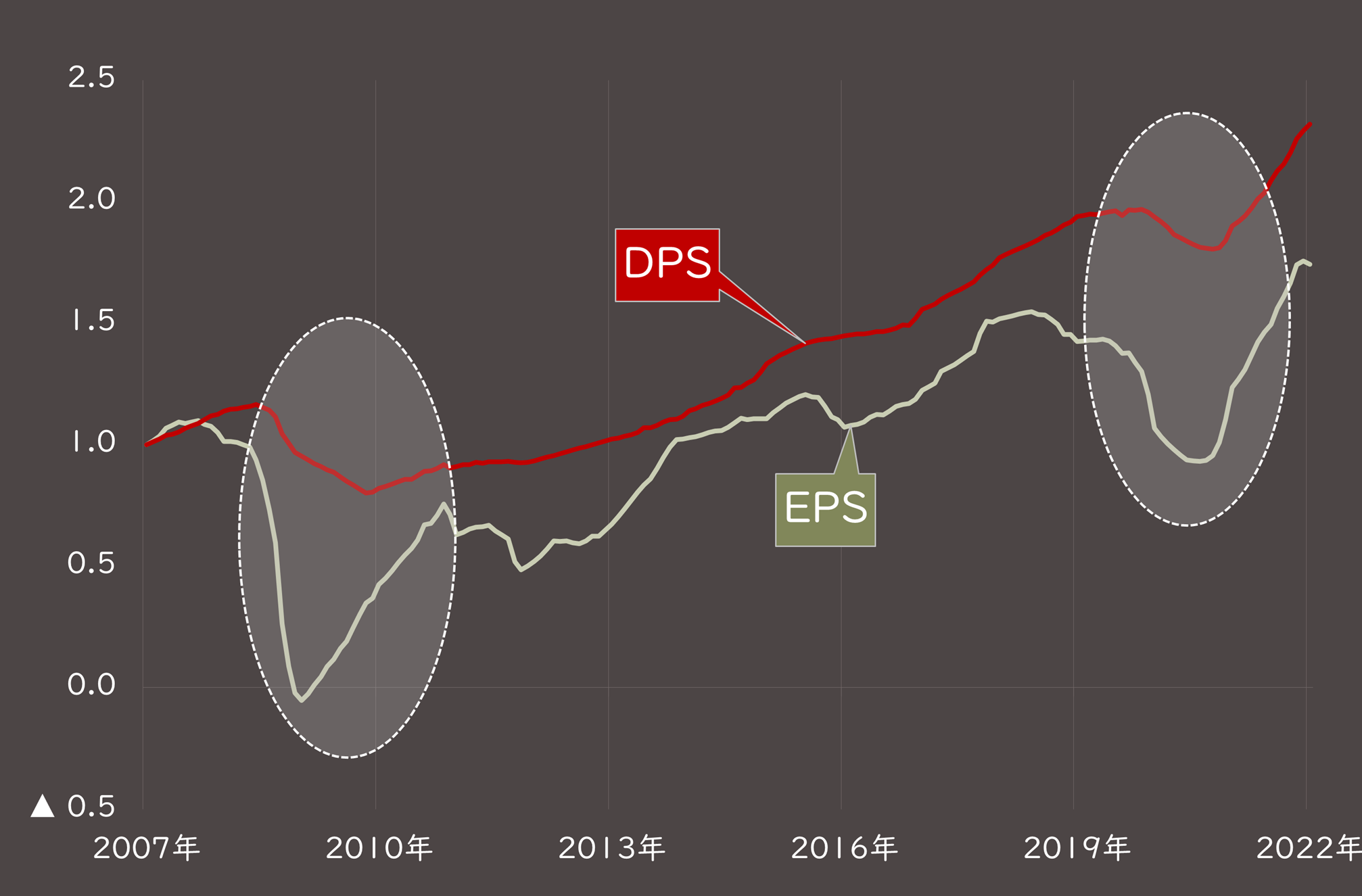

事実、過去のTOPIXの実績のEPSとDPSの推移を比較してみると、前回金融危機の2009年、そしてコロナショック時の2020年に、EPSが大幅に落ち込む中で、DPSはそれほどマイナスに振れていません。これが、配当の下方硬直性です。

■TOPIXの実績EPS、DPSの推移

出所:データストリーム

増配予想は、銘柄によって増配見送りなどのダウンサイドが、減配予想は結局配当維持というアップサイドが具現化しやすいために、株価のパフォーマンスとしてもこのような結果となったのでしょう。

付け加えれば、増配予想銘柄への投資で非常に重要なのは、過去の増配実績がしっかりしているか、そして配当性向の実績にブレがないか、配当を支払う原資として自己資本比率が安全な水準にあるかといった点を精査することです。

増配自体は非常にポジティブな要因ですので、それを裏切られない銘柄を丁寧に探すことが肝要でしょう。

配当期待が織り込まれていない銘柄に注目する理由

最後の無配銘柄は、ほぼアップサイドしかありません。もともと前期から配当は払われておらず、今期も払われない予想なので、減配リスクはゼロです。そうした中で、初めての配当実施や復配などを発表した場合は、強いポジティブ・サプライズになります。

また、前述のように意図的に成長投資に振り向けている場合は、事業の明らかな失敗などがなければ、利益の成長期待が株価を上向かせる要因になります。

つまり、配当を支払う期待が織り込まれていない銘柄は、それ以外の銘柄に比して株価が上昇しやすいポテンシャルを持ち合わせていることになります。

配当に着目した投資のパラドックスとして、無配の継続が予想されている銘柄を注目対象として検討するのも手かもしれません。参考までに過去12カ月および12カ月先予想ともに無配の銘柄の一例を、次ページに添付します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。