PBR1倍割れ銘柄の本格選別が始まる~24年の日本株戦略

~株探プレミアム・リポート~

木村忠央・三井住友DSアセットマネジメント

チーフファンドマネージャーに聞く【第1回】

PBR(株価純資産倍率)の1倍割れは、東京証券取引所が23年春に関連したアナウンスをしたのを契機にテーマ株化し、夏にかけていわゆる祭り状態の様相を見せた。その熱気は、既に過去のものとなっているが、是正要請の幕が引かれたわけではない。

PBR1倍割れ是正の流れは、24年にどのようなステージに入るのか。そして東証効果もあって、23年はバリュー優位、大型優位の展開となった日本株相場はどのような展開となるのか。

バリュー株や中小型株ファンドなどを運用する三井住友DSアセットマネジメントの木村忠央さんに聞いた。

(聞き手は真弓重孝、高山英聖/株探編集部)

木村忠央さんのプロフィール:

木村忠央さんのプロフィール:三井住友DSアセットマネジメント バリューグループ・

企業価値型プロダクト・チーフファンドマネージャー

1994年、山一証券投資信託委託(現・三菱UFJアセットマネジメント)入社。98年、さくら投信投資顧問(現:三井住友DSアセットマネジメント)入社。国内中小型株式運用を中心に一貫して日本株のアクティブ運用に従事。国内株式ファンドマネージャーとして30年近くのキャリアを持つ。運用している主なファンドに、「三井住友・配当フォーカスオープン」「三井住友・中小型株ファンド」などがある。

―― スタイルやサイズ別の株価指数の動きを見ると、今年(2023年)はバリュー優位、大型優位の形でここまで来ています。この状況は来年も持続しますか。

木村忠央さん(以下、木村): バリュー株を運用する立場で言えば、来年のバリュー株は今年の上昇のような展開にはなりにくいと見ています。その点で、ファンダメンタルズに基づいた個別選別の力が、より問われていく環境になると覚悟しています。

中小型株ファンドの運用者の立場として、当ファンドの特性から相場環境がグロース優位にシフトしても置き去りにされるリスクは低いと見ています。

当ファンドの運用対象は、理論的にはじき出した企業価値に対して割安水準であることなどを選別の条件にしています。いわゆる割安成長株でグロース性を兼ね備えていることから、グロースシフトが起きても影響を受けにくいと見ています。

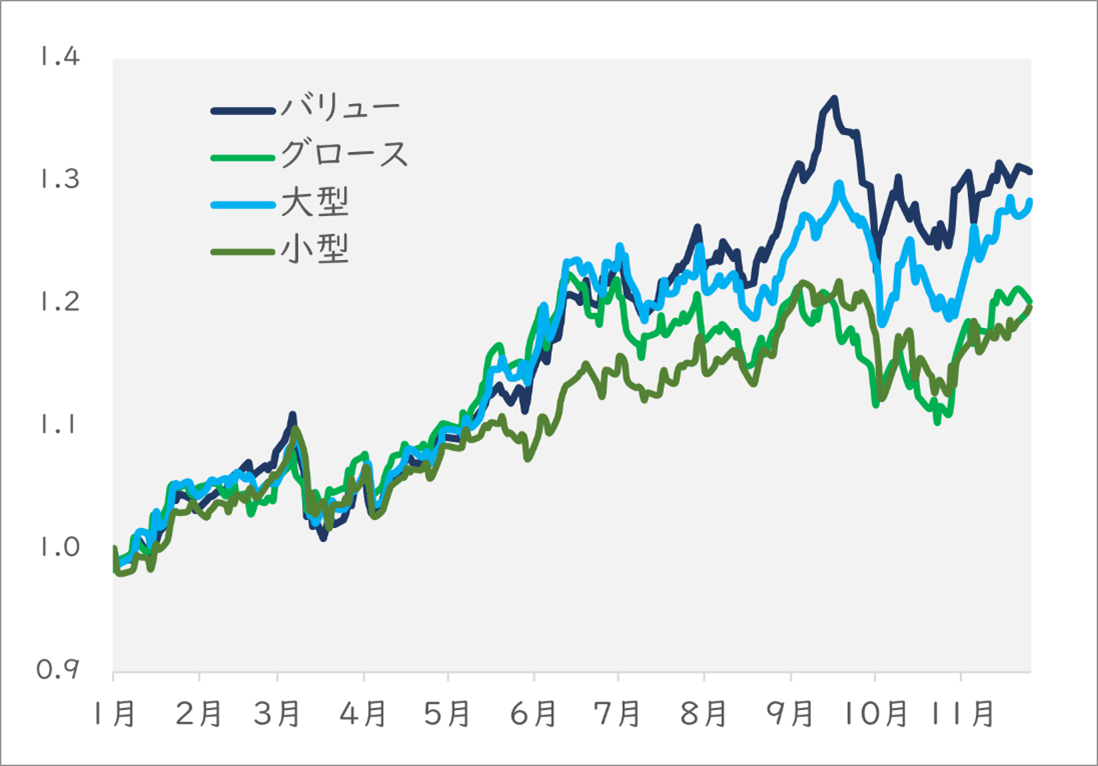

■2023年のバリュー・グロース・大型・小型の各株価指数の動き

出所:QUICK・ファクトセット。注:2022年末を1として指数化。

バリュー、グロース、大型、小型は「TOPIXバリュー」「TOPIXグロース」「東証大型株指数」「東証小型株指数」

――24年のバリュー株は、グロース株に劣後する可能性があるのは、米国の金融引き締めの終了で、割高なグロース株に資金が向かいやすくなる影響を受けるからでしょうか。

木村: セオリーとしては、その通りです。一方で、グロース株ならなんでもチャンスになるのかといえば、本質的には違うでしょう。

足元で東証グロース市場250指数(旧東証マザーズ指数)などが上昇傾向にあるのは、米国の利上げ打ち止めを先取りした動きとも言えますが、それよりは、上昇が始まる前にこれでもかと大きく売られた反動の方が大きいように思えます。

最近のマーケットは、国内外を問わず一方向に資金が極端に向かいやすい傾向が見受けられます。典型が、コロナの感染拡大が広がった2020年春からの新興グロース株の動きです。

コロナ対策で20年春に1人一律10万円の「特別定額給付金」が実施されたのと呼応するかのように、当時のマザーズ指数は3カ月で約2倍に吹き上がりました。

その勢いは続き、20年10月時点では、同年3月安値から3倍に迫る上昇が見られましたが、21年末頃から米国の利上げ懸念が増幅してくると、今度はその逆回転が一気に進みました。

■東証グロース市場250指数(旧東証マザーズ指数)の日足チャート(20年~)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

私は、企業取材をベースにするボトムアップ・アプローチを軸にしながら銘柄を選別しています。その立場からすると、最近のマーケットは企業のファンダメンタルズなどお構いなしに、株価が動くように感じます。

そこには、さまざまな要因があるのでしょう。22年から23年にかけては米国の引き締めで、リスクマネーが吸収された影響もあるのかもしれません。

仮に、米国が今後緩和に動くなら、リスクマネーが本来の機能を取り戻す形で、株式市場に戻ってきてほしいと考えています。

よくそんな買い方ができるものだ

――日経平均株価が今年の4月頃から6月半ばにかけて急騰したのも、そうした要因があった。

木村: 上昇相場を演じたカタリスト(株価変動のきっかけ)の1つは、東京証券取引所のいわゆる「PBR1倍割れの是正要請」があります。

この上昇の主役は、海外投資家でした。この時期、外資系証券会社は、海外投資家向けにPBR1倍銘柄をひとまとめにしたバスケット売りをしていたようでした。そうした形で海外投資家が購入しているのなら、「よく、そんな買い方ができるものだな」というのが私の率直な感想でした。

――というと。

木村: 「1倍割れの是正要請」で、日本の上場企業が構造改革に取り組むという期待感を持つのはわかりますが、一方で日本企業が直ちに是正に動くのは容易ではないという現実があります。

特に、海外投資家の物色対象となる大型株は、歴史のある大企業が多く、そうした企業は、何事にも慎重に事を運ぶ傾向にあります。また業界横並び的な対応をしがちなので、同業に先駆けて変革に取り組むような動きは起こりにくいものです。

――東証が今年10月下旬に公開した資料には、7月中旬時点で3月期決算企業の多くが、「資本コストや株価を意識した経営の実現に向けた対応」に関する記載がないという結果でした。

木村: ある意味で、そうした結果になることにサプライズはありませんでした。

その発表内容からも、今春からのPBR1倍割れ銘柄の物色は、「1倍割れなら、なんでもよかった状態だった」と言っても過言ではないことになります。

■木村さんが運用する主なファンドの概要

| 三井住友・配当 フォーカスオープン | 三井住友・ 中小型株ファンド | |

| 基準価額 | 2万7648円 | 4万6206円 |

| 純資産総額 | 74億7300万円 | 67億7600万円 |

| 信託報酬 | 0.92% | 1.65% |

| リターン(3年) | 18.29% | 7.32% |

| 標準偏差(同) | 9.33 | 13.09 |

| シャープレシオ(同) | 1.96 | 0.56 |

| 新NISAの対象 | 成長投資枠 | 成長投資枠 |

| みんかぶ投信 | ● | ● |

――日経平均の急騰が数カ月で収まったのは、実態なき上昇ゆえの結果だと。

木村: もちろん東証の要請の前から、企業価値の向上に向けて、対策に取り組んできた企業も存在しているという実態はあります。

しかし、そうした企業が広がらないことから、東証が背中を押す動きに出たのです。その点を冷静になって考えれば、期待先行による買いの賞味期限は、短くならざるを得なかったのでしょう。

――1倍割れ銘柄への注目度は、再び高まるのでしょうか。

木村: 24年は1倍割れ銘柄の厳選投資が進むと考えています。その最初の注目イベントというべきものが、来春の本決算発表。ここで、企業がなんらかの開示をするのかは大いに注目しています。

当然ですが、示される内容が重要で、「開示=買い」とはなりません。

――どのような内容ならば、評価されることになるのかをうかがう前に、確認したい点が国内上場企業の配当総額は増加基調であるという点です。何だかんだ言われながらも、日本企業は株主還元の強化に取り組んできたことになるのでしょうか。

木村: それはイエスでもあり、ノーでもありますね。額が減っているのではなく、増えているという点に限って言えば、強化していることになりますが、本質的な取り組みをしてるのかと言えば、ノーとなります。

――配当は、実質的には増えていないということでしょうか。

| 「株探」では、ただいま「調査! 24年の日本株戦略」を実施しています。 アンケートにご回答いただいた方から、抽選で「QUOカード」を ・1名の方に5万円分 ・25名の方に 1万円分 ――を差し上げます。是非、ご協力ください。 ※アンケートのご回答はこちらからお願いします。 ↓ https://forms.gle/gauEE12vmF2rcL4X8 |

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。