高所恐怖症相場に突入なら、短期視点での注目は「超・低PER株」

大川智宏の「日本株・数字で徹底診断!」 第132回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『中国株より日本株』で、恩恵を受けそうな銘柄を探せ」を読む

日経平均株価は4万円の大台に乗るも、足元は3万8000円台の水準にまで戻るといった展開となっています。

これまで「買うから上がる」「上がるから買う」の需給サイクルで上昇してきた水準が、「高所恐怖症相場」となって逆の需給サイクルに転じる可能性もあります。

そうした中で存在感を増しそうなのが、注目度が近年高まっている低PER(株価収益率)や低PBR(株価純資産倍率)などの割安株です。

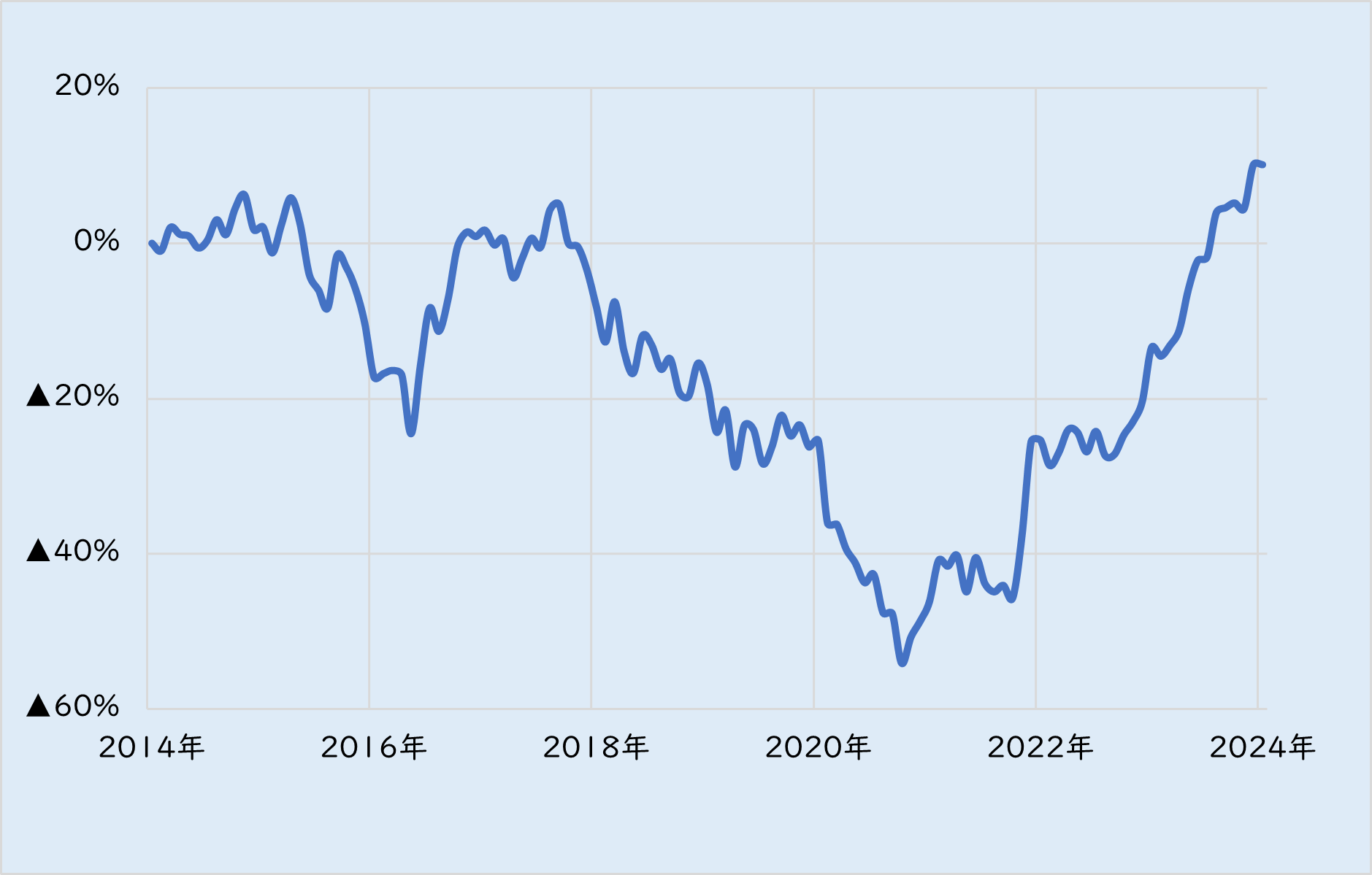

たとえば、低PER銘柄の投資効果は2021年ごろから現在に至るまで、一方的なプラスの効果を生み出し続けています。

下のグラフは、東証プライム市場指数の構成銘柄のうち、12カ月先の予想PERの下位20%未満を買い、上位20%以上を空売りして、その平均騰落率の差分を月次で累積したものになります。

2014年から見ると、効いていない期間の方が多い印象も受けますが、21年以降は基本的にプラスが続く絶好調の展開となっています。

■過去10年間のPERの投資効果

出所:LSEGデータストリーム

米国を始めとした金利の上昇が、割安株の追い風に

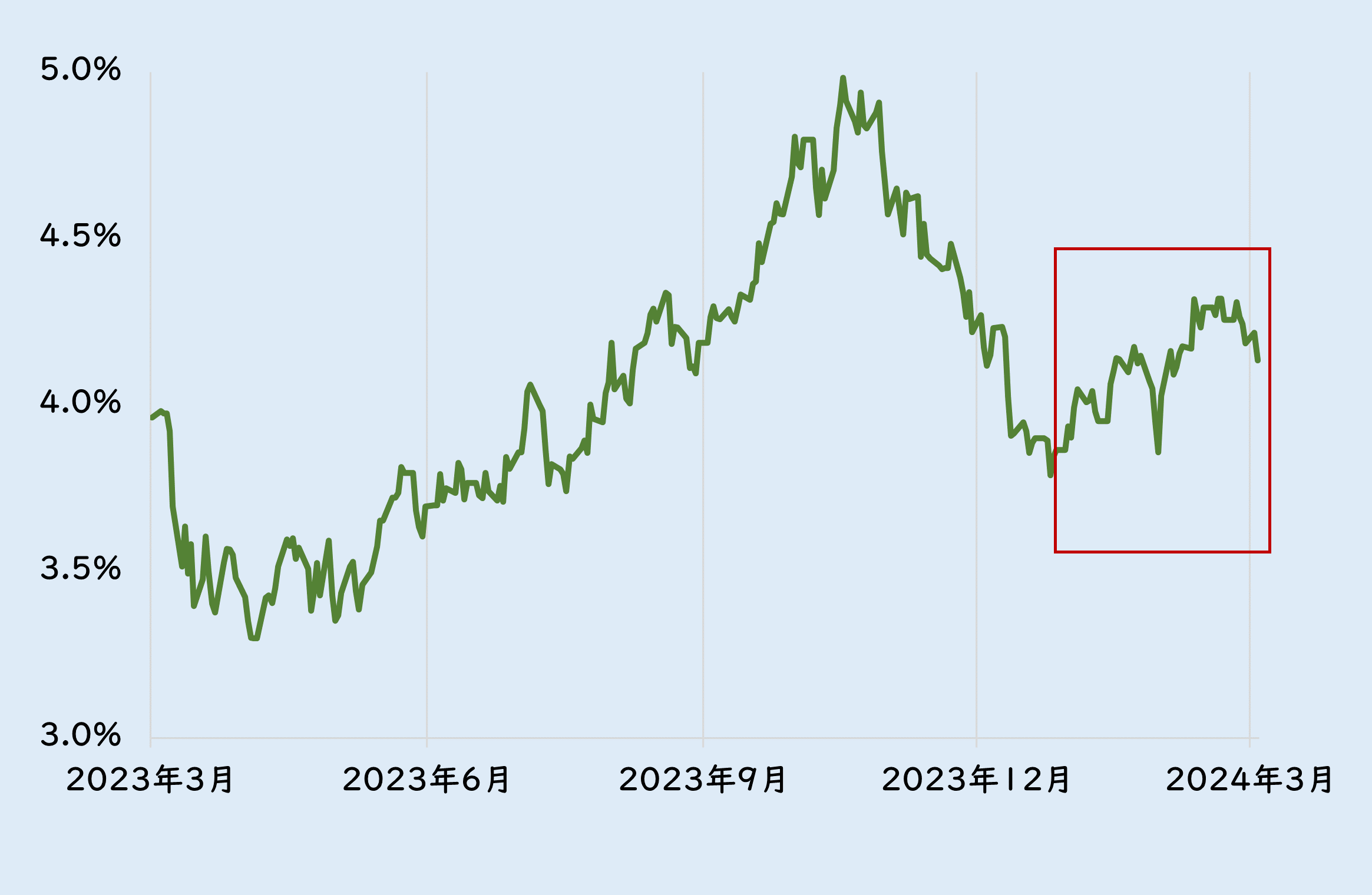

その要因に挙げられるのが、米国の金利上昇でしょう。一般に、金利の上昇局面では「割安」株が、下落局面では「割高」株が買われやすくなるからです。

周知のように、足元までに世界的なインフレの進行とそれを抑制するための急激な引き締め政策が実施され、米金利を中心に世界各国の金利が高騰してきました。

米国は昨年(23年)後半から、景気後退の観測から長期金利(10年債利回り)などは急低下が見られていましたが、今年(24年)に入ってから経済の底堅さを示す統計が見られてきたことから、足元の米金利は全体として上昇トレンドを描いています(下のグラフの囲み)。

■米10年債利回りの推移(2023年3月~)

出所:LSEGデータストリーム

利下げ実施が確定するまでは、割安買いの猶予期間に

直近の米金利は再び頭打ちの傾向を見せ始めていますが、短期的にはこの割安株買いの勢いに乗るのは悪い選択肢ではないでしょう。割安株買いの猶予期間は、米景気の後退が鮮明になり、利下げ実施が確定的になるまで残されていると考えていいかもしれません。

ただし、割安株といっても、低PER銘柄の場合には、極めて高い投資リスクをはらんでいる場合があります。予想利益に対して株価が低いというのは、そこに「何らかのリスクあり」と見られている可能性を持つからです。

たとえば、業績予想の信頼性に乏しかったり、数年先には成長が止まる懸念があったり、業績以外のリスクが存在していたりと、さまざまあります。これらから、低PER株に投資する場合には、こうしたリスクをできるだけ排除する必要性があります。

それは、利益のプラス成長や、財務の健全性などの確認です。プロの投資家は、これらの要素を組み合わせて投資パフォーマンスの安定性を確保することに努めています。

持たれていなければ、売られない

今回は、これらに加えて「超・低PER」を条件にして、リスクの排除を試みます。それは、いくつかの利点があると考えられるからです。

その1つは、「リスクを考慮しても、その安さに賭ける価値がある」ことです。たとえばPERが5倍を割るような銘柄は、仮に多少の業績の下方修正が入ったとしても、「極端な割安状況」という点に変化はありません。

さらには、「超・低PER」というのは、投資家に過度に保有されていないことを意味し、相場が調整モードに入っても、連動して売られる可能性は低くなります。そもそも持たれていなければ、売られない――からです。

低位0.5%未満の銘柄群は、PER5倍を割り込む状況に

では、実際に極端な低PER銘柄の投資の効果を確認してみようと思います。

母集団は東証プライム市場指数の構成銘柄とし、

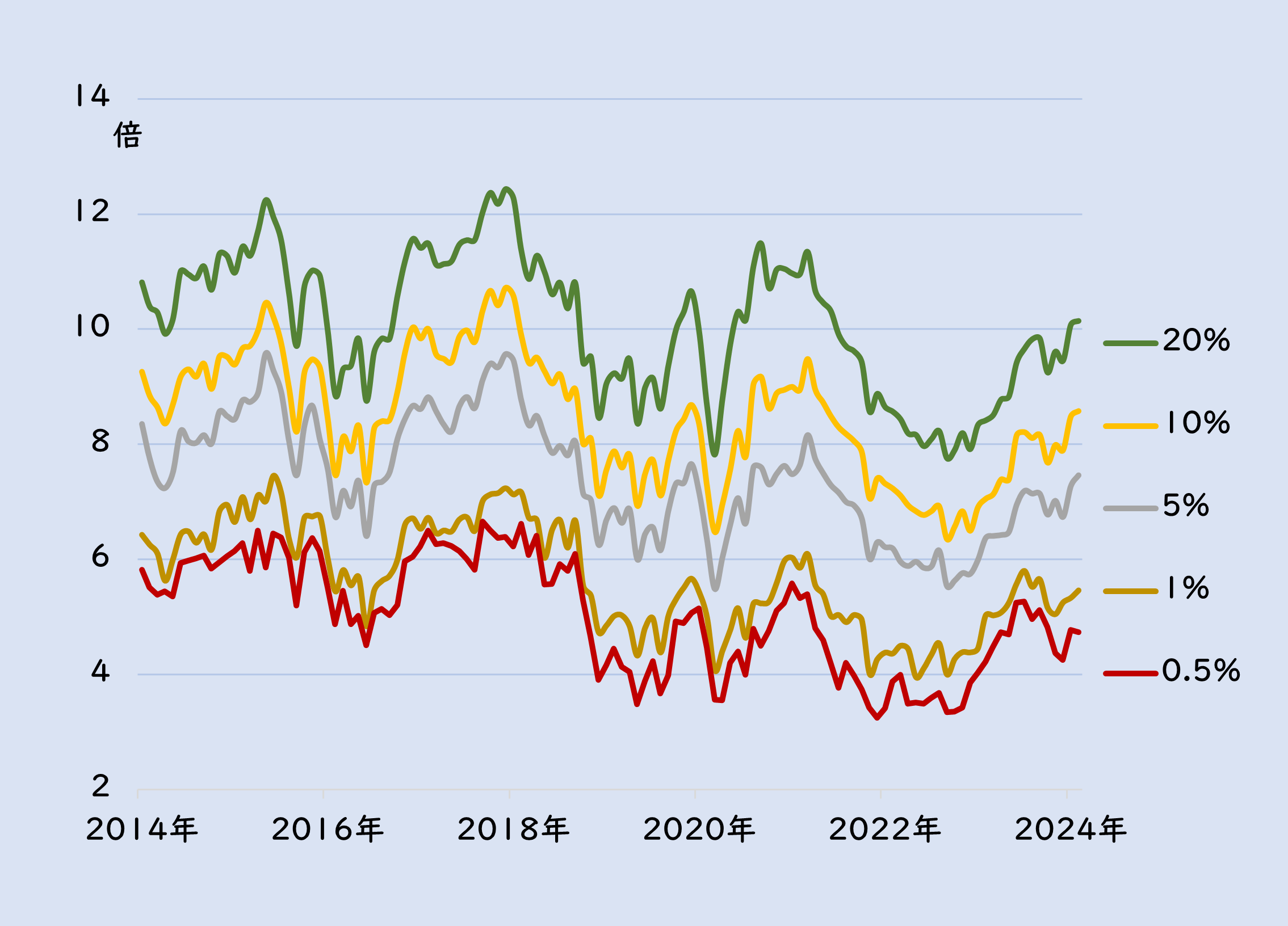

12カ月先コンセンサス予想のEPS(1株当たり当期純利益)を用いたPERの下位20%未満から10%未満、5%未満、1%未満、0.5%未満と閾値を刻んでいきます。0.5%未満が、最もPERの低い銘柄群になります。

投資効果は銘柄群ごとに平均騰落率を月次で累積します。今回は、先ほどとは異なり「割安銘柄群の絶対値」を計測します。

参考までに下位の水準別(閾値ごと)のPERの推移は、以下の図のようになります。

■下位の水準別(閾値ごと)PERの推移

出所:LSEGデータストリーム

下位20%未満の水準でもPERが10倍前後と相当に低い値となりますが、もっとも低い0.5%未満の水準では、多くの期間で5倍を割り込んできます。

PER5倍未満というと、誰が見ても「安い」としかいえないような水準であり、ハイリスク・ハイリターンの代表格のような銘柄と称しても過言ではありません。

0.5%未満の超・低PER銘柄群、そのパフォーマンスは強力

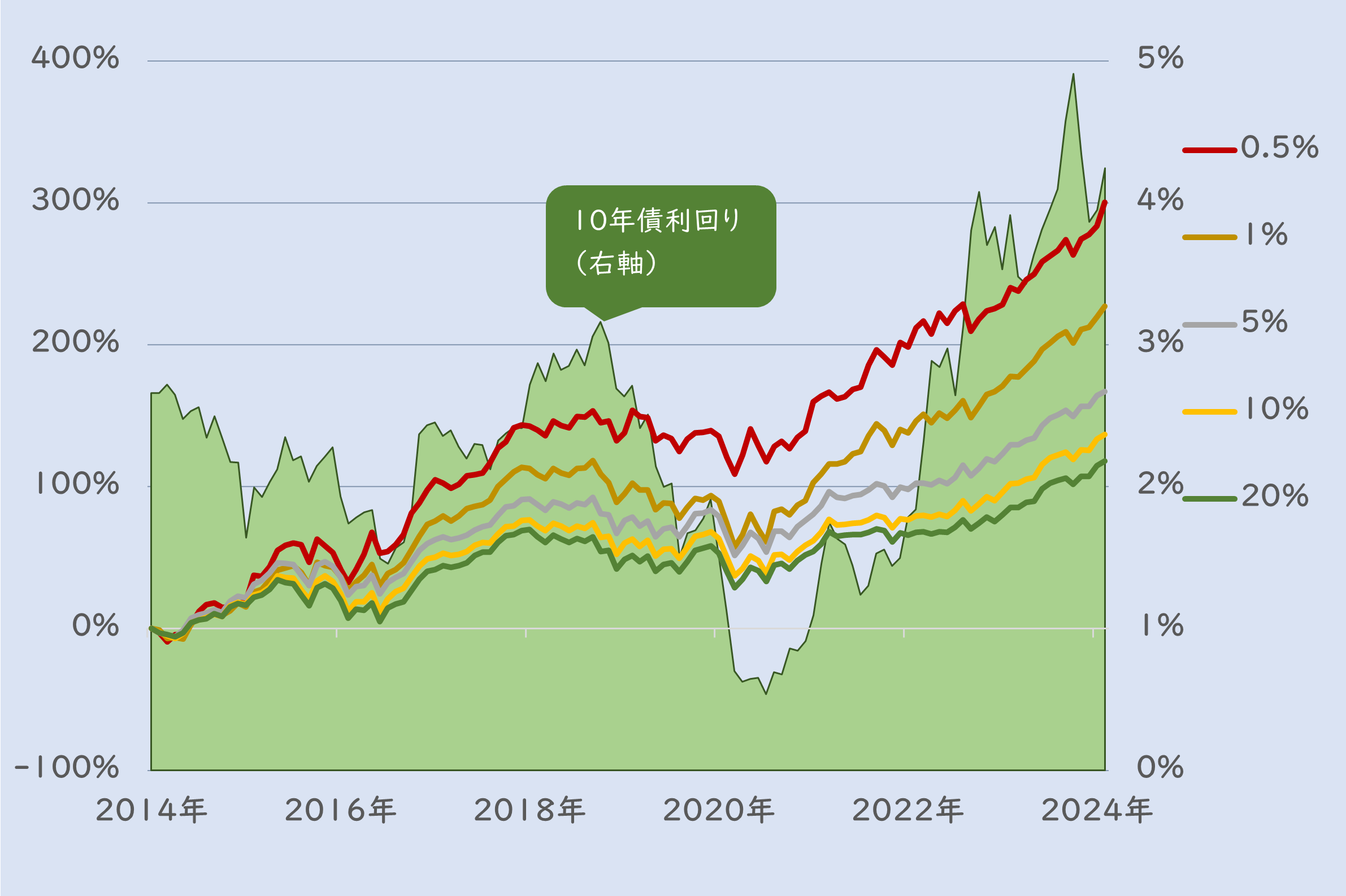

では、次にPERの水準によって投資パフォーマンスがどのように変化するのかを確認すると、下のグラフのように、閾値が低くなるごとに累積パフォーマンスが向上していることが分かります。

特に、直近2年程度は0.5%未満の超・低PER銘柄群のパフォーマンスは圧巻です。これは、銘柄数が減少してボラティリティ(株価の変動率)が増加したという面もありますが、直近の金利の乱高下に振り回されることなく、ほぼ一直線に右肩上がりのパフォーマンスを生み出しています。

■閾値ごとの低PER銘柄群の投資効果の推移

出所:LSEGデータストリーム

特筆すべき点としては、0.5%群の銘柄は、19年などの金利が下落して割安株が売られる局面においても、他の銘柄群と比べて傷みが少ないことが挙げられます。これこそ、持たれていなければ、売られない――ことが数字に表れた面があります。

本来なら、投資リスクの高い超・低PER銘柄は、実は景気局面の変化に最も左右されにくい、という性質を有し、長期的に安定的なリターンを期待できる可能性もあります。

ただし、超・低PER銘柄のすべてが、強いパフォーマンスを出しているわけではなく、本来は高リスクであることに変わりはないので、銘柄の選定には細心の注意が必要です。また足元で強弱入り交じる統計に振り回されている米国経済を考えても、金利の反転上昇局面がいつまで続くか定かではありません。

それらを踏まえると、あくまでも短期的な投資アイデアとして、PERが5倍を割り込む企業を探す姿勢が肝要でしょう。

参考までに、東証プライム市場指数の構成銘柄のうち、12カ月先予想PERが低い順に30銘柄をランキングした銘柄の一覧を次ページに記載しておきます。

現状、PERが5倍を割るような銘柄は、東証プライム市場には7銘柄しか存在しておらず、相当に稀有な存在だと言えます。

投資リスクを考慮する補足要素として、コンセンサス予想のEPS成長率の情報も併せて掲載しています。極端な低PER銘柄には減益予想の銘柄も少なくないため、リスク許容度に応じた銘柄選びの材料としてください。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。