個人投資家からの“愛されキャラ銘柄”を探したら、やはり強いあの業種

大川智宏の「日本株・数字で徹底診断!」 第138回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「期初予想より上振れ確率が高い銘柄をランキング、その逆も」を読む

本コラムの記事一覧を見る

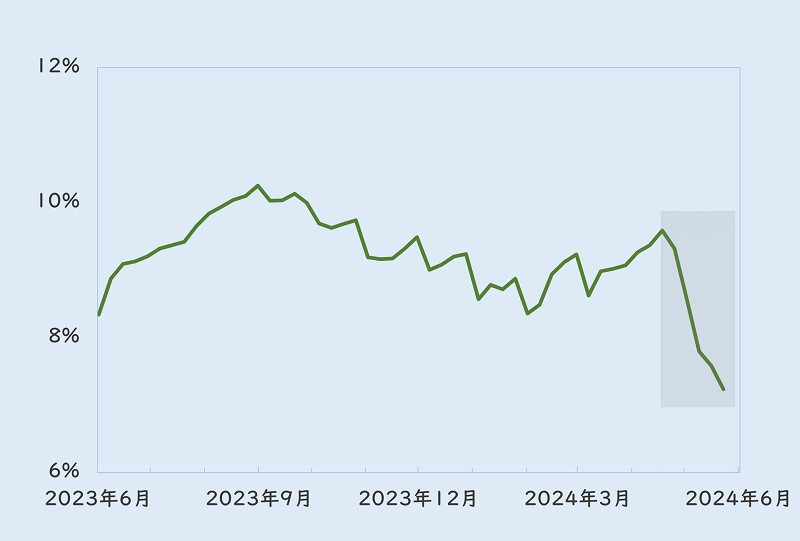

日本株市場は高揚感に欠ける展開となっています。その要因の1つに、業績の見通しが急速に悪化を見せ始めていることがあります。

それを示したのが、下の図の12カ月先EPS成長率(1株当たり当期純利益)のアナリスト・コンセンサスです。今年4月頃から伸び率が鈍化する格好となっています。

■TOPIXの12カ月先予想EPS成長率の推移

出所:LSEGデータストリーム

予想利益の成長率が鈍化している背景として、製造業や資源などの外需・景気敏感系の企業が、今期計画の為替前提を、実勢より円高水準で立てている例が多いことが指摘されています。

加えて、欧米の景気後退懸念によって数量ベースでの需要減少が見込まれるなどで、業績のピークアウトのリスクが高まり続けています。

予想利益成長率が鈍っているセクターの上位に「石油・石炭」「水産・農林」「空運」

実際に、過去1カ月間の予想EPS成長率(12カ月先)の変化幅がマイナス方向に大きかった業種を順に並べてみると、資源や輸送用機器といった業種が上位に来ていることが分かります。

一部、空運や電気・ガス業といったディフェンシブ系の業種も含まれますが、大枠としては海外景気の後退に巻き込まれる形で外需系の業種が日本企業全体の成長率の鈍化を引き起こしていると考えて差し支えないでしょう。

■業種別・EPS成長率の変化幅ワーストランキング

| 順位 | 業種 | 変化幅 |

| 1 | 石油・石炭製品 | ▲15.1% |

| 2 | 水産・農林業 | ▲14.9% |

| 3 | 空運業 | ▲10.9% |

| 4 | 鉄鋼 | ▲7.6% |

| 5 | 保険業 | ▲7.0% |

| 6 | 電気・ガス業 | ▲6.9% |

| 7 | その他金融業 | ▲5.7% |

| 8 | 輸送用機器 | ▲5.5% |

| 9 | 非鉄金属 | ▲5.4% |

| 10 | その他製品 | ▲5.4% |

出所:LSEGデータストリーム。並びは変化幅の昇順

注:変化幅は過去1カ月。EPS成長率は12カ月先予想

このような市場環境で危惧するべきは、海外勢による日本株からの逃避の動きです。

これまで、日米の金融政策の局面の違いによる円安ドル高の進行、そしてそれに伴う業績の押し上げへの期待などもあって、海外投資家は日本株を大幅に買い越してきました。

その累計額は、現物株の場合で5兆円近く。これは、大幅な株高を達成した昨年(2023)の年間の買い越し総額を上回る水準です。

業績の成長期待が剥落し始めていることを考えると、同様に海外投資家の投資スタンスも今までの一方的な買い越しから急変する可能性が高くなります。

仮に米国の利下げの実施が確定的になった場合、日本株市場は円高の進行、そして米国株市場への資金回帰というダブル・パンチに見舞われやすくなります。これまで海外勢の買いによって押し上げられてきた銘柄は、「特に強く売られる可能性が高くなる」と考えるべきでしょう。

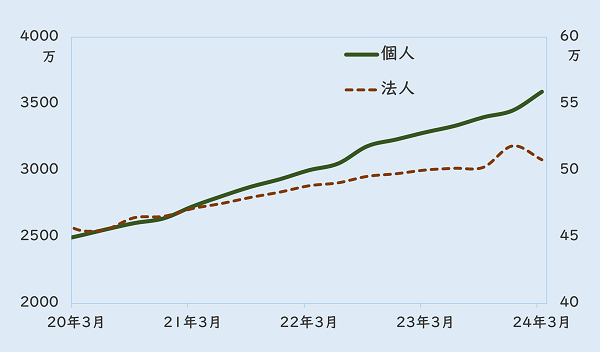

勢力が拡大する個人投資家

では、海外勢の売りが懸念される環境下で取るべき戦略には、どのようなものがあるのでしょうか。

仮に海外勢が日本株を見限ったとしても、それを下からしっかりと支えてくれる心強い存在がいます。それは、個人投資家です。

今年から新NISA(少額投資非課税制度)制度が開始されたこともあって、日本株市場内における個人投資家の数は急増を続けています。日本証券業協会が公表している個人投資家の口座数の推移を見ると、現在進行形で口座数が増え続けていることが分かります。

■2024年3月末までの証券口座数の推移

出所:日本証券業協会

逆張りスタイルの投資主体として知られている個人投資家の増加は、日本株の下値を支えてくれる存在です。実際に市場の不安定感が見え始めた今年4月以降、彼らは1兆円近くを買い越しています。この状況を踏まえた投資戦略は個人投資家が好みそうな銘柄に、資金配分を広げることです。

個人投資家の買いトレンドに強い銘柄の探し方

では、個人投資家が好む銘柄とは、どのようなものなのか?

これから定量面、さらに定性面の要素も加えて分析していきます。母集団は東証上場全銘柄としますが、5年前時点で上場していない銘柄は含んでいません。

まず見るべきは、個人投資家の売買動向との連動性、言い換えれば彼らが買い越すときに株価が上昇しやすく、逆に売り越すときに株価が下落しやすいような特性を数値化します。

今回は、過去5年間程度の週次の個人投資家の売買動向(売り買い差引額)と株価の騰落率(対TOPIX)の相関係数によって、この連動性を定義します。

また、株主優待の有無も考慮に値するでしょう。株主優待は、海外投資家にとっては活用しにくいことやリターンの定量化が困難であることなどから、忌み嫌われている制度です。

しかし、個人投資家にとっては魅力的な要素として映る場合も多く、需給を引き込むための定性的な要素として加えてもよいでしょう。なお、優待内容については、今回は考慮しません。好みを定量化するのは困難なためです。

補足要素として、業績が増益(または黒字転換)予想になっている点も加えます。

個人投資家が好みやすい中小型の銘柄は、成長途上で事業リスクが高い場合や、業績のブレが大きい場合も多いため、会社予想ベースであっても増益が確保できる見込みであることを確認しておくのは重要です。

これらの条件を満たす銘柄を、次ページから見ていきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。