「キンドル」デビュー、打倒アップルを目指して アマゾン・ドット・コム⑤ Buy&Hold STORIES-4-

アマゾン・ドット・コム<AMZN>

第2章Part5

- 第1章 アマゾン始動‥ネット書店開店、そしてドット・コム・バブルへ

- 第2章 株価低迷期にアマゾン躍進を担う2大プロジェクトが始動!

- 第3章 膨張するアマゾン帝国、「4本目の柱」は何か?

第2章 株価低迷期にアマゾン躍進を担う2大プロジェクトが始動!

5.「キンドル」デビュー、打倒アップルを目指して

「フルフィルメントセンター」誕生‥物流改革で初の黒字化

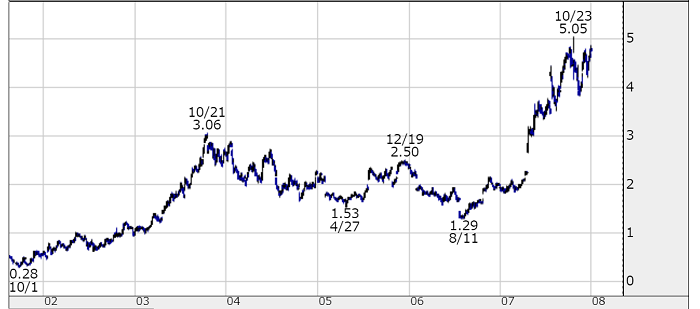

ドット・コム・バブルが弾け、株価が急落したアマゾン・ドット・コム<AMZN>だったが、その間も事業拡大のスピードが緩むことはなかった。サード・パーティー(外部業者)に自社のプラットフォームを開放した「アマゾン・マーケットプレイス」が始動し、書籍やCD、DVDなどに加えて玩具、スポーツ用品、宝飾品など品揃えが拡充していく中で、売上高は2000年12月期の27億6100万ドルから01年12月期の31億2200万ドル、02年12月期の39億3200万ドルと順調に伸びていった。懸案だった利益率の低さも、ドット・コム・バブルの反省もあってようやく改善され、02年12月期には初めて6412万ドルの営業利益を計上した。創業8年目にしてようやく営業黒字を達成したのだ。

この間、アマゾンの業績向上に最も大きな貢献をしたのは、縁の下の力持ち、物流部門だった。物流部門は創業以来、年々、いや日々、飛躍的に増え続ける商品数と出荷量によって、社内で最も疲弊していた部門だった。ベゾスもそれは重々承知していて、これまでもウォルマート<WMT>から人材を引き抜いて改善に当たらせていたが、劇的な効果を生み出すことはできていなかった。

ウォルマート流の物流管理は、例えばトイレットペーパー1万個など、同じ商品を大量に出荷するには適したシステムだったが、アマゾンのように膨大な商品群の中から小口の注文が入った商品を一つ一つピックアップして同じ箱に封入する、といった作業には全く適していなかったのだ。お陰で、倉庫や発送現場は常に混乱の極みだったという。

そうした物流部門の改革に手腕を振るったのが、1999年に当時のCOO(最高執行責任者)、ジョー・ガリがスカウトしたジェフ・ウィルケである。ウィルケは奇遇にもプリンストン大学でベゾスの3年後輩に当たり、アンダーセン・コンサルティング(現アクセンチュア<ACN>)や航空宇宙関連の大手企業で重職を担っていた異才だった。着任すると、ウィルケは事業の実態に合わない物流現場を改善するために、小売りの専門家ではなく、科学や工学の専門家を集め、どうすればアマゾンに最適な物流システムが構築できるのかを模索していった。

そうこうするうちに、ウィルケはあることに気づいた。過去の出荷データに基づいて今後の出荷を予測するという、従来の小売り物流の考え方が全く役に立たないということに。ウィルケは、 『ジェフ・ベゾス 果てなき野望』(日経BP社刊)の中でブラッド・ストーンの問いに対して、「商品の組み合わせが無限」であるというアマゾンの物流の特徴を挙げ、こんな答えを返している。

「顧客の注文通りに組み立てているといったほうがいいでしょう。作業内容は小売りより、製造や組み立ての現場にずっと似ているのです」

アマゾンはいま、倉庫や配送センターなどの物流施設を「フルフィルメントセンター」と呼んでいるが、この呼称を使い出したのはウィルケだ。単なる倉庫でもないし、単なる物流センターでもない。千差万別の顧客の注文に対応するための、アマゾン独自の商品管理拠点と定義したのだ。

大きなことを成し遂げた他の多くのアントレプレナー同様、ジェフ・ベゾスが激烈な気性の持ち主だということは知られている。普段、メディアで見かける温厚で知性がにじみ出るようなイメージとは裏腹に、こと仕事に関しては社内の誰よりも深い洞察力と事業への情熱を持ち、それがゆえにスタッフたちにはいささか厳しすぎる要求も平気ですると言われている。そんなベゾスの強烈なプレッシャーに耐えられず、あるいは反感を抱いて同社を去っていく者も少なくなかったが、ウィルケに関してはそんな心配は必要なかった。仕事に対する考え方や、場合によってはベゾスに対してさえ怒りを爆発させるような激しい気性が、ベゾスの個性と合っていたのだ。

のちに「フルフィルメントセンター」は、アマゾンの小売り事業を支える大黒柱になっていくが、その礎はこの時期に整えられたと言えよう。当時のアマゾンは、注文が増えれば増えるほど、物流コストも膨らんでいくという状態だった。配送は物流世界大手のユナイテッドパーセルサービス(UPS)<UPS>やアメリカ郵便公社に頼っていたが、値引きに応じないUPSに対して、ウィルケはUPSのライバル、フェデックス<FDX>を巻き込んで大量納入を武器にネゴシエーションを展開、コストの大幅削減を実現した。物流管理システムは、アマゾンでは他社のノウハウが通用しないので自前で構築することにし、長い時間をかけて徐々に作業の効率化を進めていった。

ウィルケの辣腕もあってか、03年に入ると事業の収支は明らかに好転していった。03年12月期の同社の売上高は前年比33%増の52億6300万ドルに伸び、営業利益は4倍増の2億7000万ドル、そして最終利益もついに、3500万ドルの黒字を計上した。

アマゾン・ドット・コム創業9年目でついに最終黒字を達成(単位:1000ドル、除く利益率)

| 売上高 | 営業利益 | 営業利益率 | 最終利益 | 最終利益率 | |

|---|---|---|---|---|---|

| 2000年12月期 | 2,761,983 | -863,880 | ─ | -1,411,273 | ─ |

| 2001年12月期 | 3,122,433 | -412,252 | ─ | -567,277 | ─ |

| 2002年12月期 | 3,932,936 | 64,124 | 1.6% | -149,132 | ─ |

| 2003年12月期 | 5,263,699 | 270,595 | 5.1% | 35,282 | 0.7% |