沸騰するのは中国株だけなのか

大川智宏の「日本株・数字で徹底診断!」 第146回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『総裁選後ラリー』に『不都合な真実』、はて今回の注目は?」を読む

本コラムの記事一覧を見る

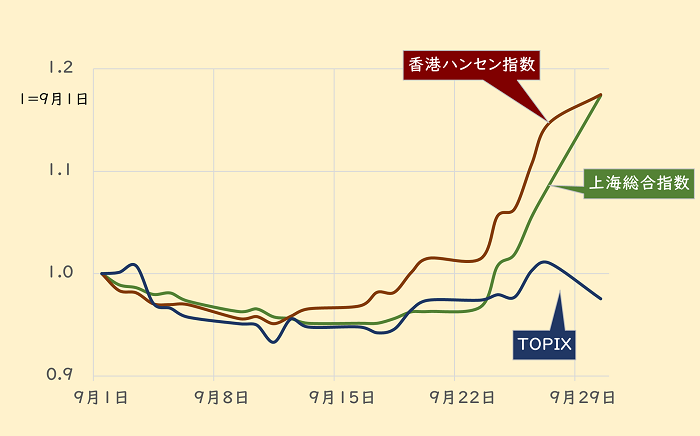

日本株市場は、自民党の総裁選以降、乱高下が続く状態ですが、海外には、破竹の勢いで上昇しているマーケットがあります。中国株市場です。

9月に入り、中国当局が明らかにした景気および株価の刺激策などを好感し、中国株そして香港株市場は歴史的な急騰を見せています。

一連の施策による中国経済の底入れ期待から、中国に関連の深い日本株も連れ高を演じている状況です。

■9月の中国株、香港株、日本株の推移

出所:LSEGデータストリーム

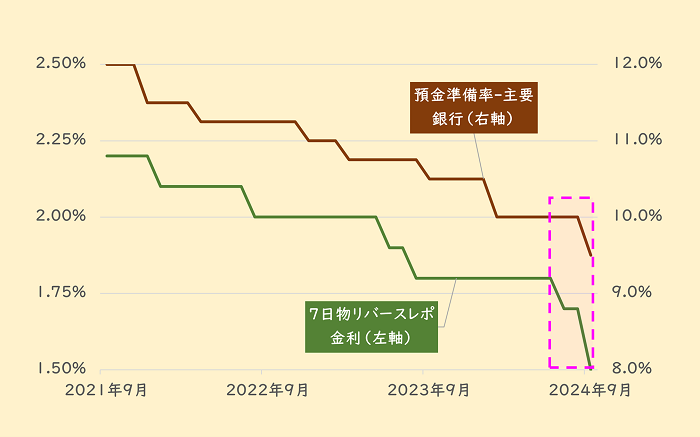

2倍速利下げと量的緩和を同時に実施

中国株を押し上げる中国の景気刺激策の1つが、中央銀行である中国人民銀行が9月下旬に、

「預金準備率」の0.5%引き下げ、

中国で実質上の政策金利となっている「7日物リバースレポ金利」の0.2%引き下げ、

――たことです。人民銀が両指標を同時に引き下げるのは、今回が初めてのことです。

加えて、7日物リバースレポ金利の引き下げ幅については、これまでの0.1%刻みから0.2%に倍増しており、また預金準備率は2018年以降で最低の水準に達しています。これらが、マーケットの関心を引きました。

一連の施策は、大規模な量的緩和と大幅な利下げを同時に実施した、というとらえ方で問題ないでしょう。預金準備率の0.5%の引き下げは、概算で約20兆円の流動性の供給になるようで、利下げとセットで実施する量的緩和の額としては、決して小さくない数字といえます。

人民銀は、さらに年内に0.25%~0.5%の利下げを実施する可能性にも言及しています。となれば、近い将来に第2弾、そして第3弾の資金供給策が実施される、と考えてよさそうです。

■中国7日物リバースレポ金利と預金準備率の推移

出所:LSEGデータストリーム

約780兆円の住宅ローン借り換え支援で、苦境の不動産市場を活性化

また、中国当局は、苦境にある国内不動産市場を支えるための措置を検討していることも明らかにしています。

具体的には、住宅所有者の消費を促進するために数百万世帯の借り入れコストを引き下げ、最大で780兆円相当の住宅ローンの借り換えを支援します。またセカンドハウス購入に関する規制の緩和なども盛り込まれる見込みです。

住宅ローン金利の引き下げは、国有銀行の収益性に打撃を与えかねません。しかし、報道によれば政府は「複数の大手銀行に約20兆円の資本注入を検討している」模様で、ローン金利の引き下げによって銀行の収益ならびに財務に与える影響を抑える姿勢を持っているようです。

金融政策や不動産支援にとどまりません。低迷する中国株市場に少なくとも約16兆円の流動性支援を供給する「株式安定化基金」の設立も検討し、また中国では異例の措置として、貧困層に向けた現金給付の実施を公表しています。

これらの施策が矢継ぎ早に発表され、中国政府の危機封じ込めに対する本気度が感じられることが、中国株市場に反映されているのでしょう。

もちろん、過去にも期待の織り込みから株価の上昇が先行し、その後に失速した例もあることから、実体経済の動向を把握するために、各種の統計を注意深く観察していく必要があるでしょう。

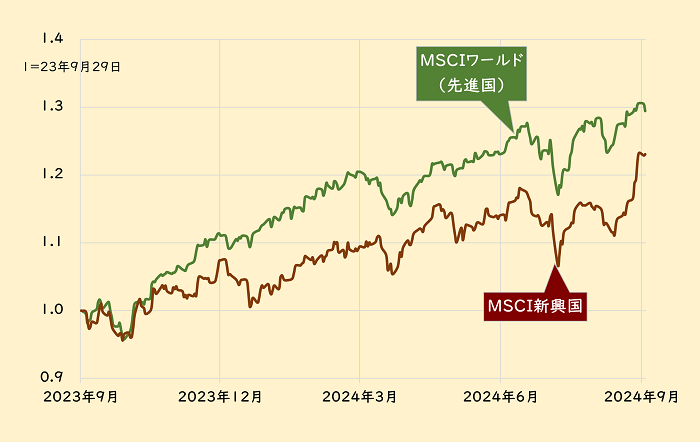

風向きが変わり始めたのは、中国株だけじゃない

風向きが変わり始めたのは、中国株だけではありません。

中国を含む新興国株全般に、追い風が吹き始めた可能性があります。過去1年程度の先進国と新興国の株価の推移を比較すると、直近で新興国株が強烈な勢いで追い上げていることが分かります。

■先進国と新興国の株価指数の推移

出所:LSEGデータストリーム

MSCIの新興国株指数(MSCIエマージング・マーケット・インデックス)が先進国株指数(MSCIワールド・インデックス)を急追しているのは、中国株市場の影響が1つあります。下の表はMSCI指数の分類を示しています。世界第2位の経済大国となった中国は、現在も新興国に含まれているのです。

ちなみに新NISA(少額投資非課税制度)で、その名が知られるようになった「オルカン」は、先進国23カ国・地域、新興国24カ国・地域の約2700銘柄で構成されています(24年9月末現在)。

■MSCI 先進国と新興国の分類

| 世界(MSCIオール・カントリー・ワールド・インデックス、通称オルカン) | |||||

| 先進国(MSCIワールド・インデックス) | 新興国(MSCIエマージング・マーケット・インデックス) | ||||

| 米国地域 | 欧州・中東地域 | 太平洋地域 | 米国地域 | 欧州・中東地域 | 太平洋地域 |

| 米国 | オーストリア | オーストラリア | ブラジル | チェコ | 中国 |

| カナダ | デンマーク | 香港 | チリ | エジプト | インド |

| ベルギー | 日本 | コロンビア | ハンガリー | インドネシア | |

| フィンランド | ニュージーランド | メキシコ | ポーランド | 韓国 | |

| ドイツ | シンガポール | ペルー | クウェート | マレーシア | |

| フランス | 南アフリカ | フィリピン | |||

| イスラエル | トルコ | 台湾 | |||

| アイルランド | ギリシャ | タイ | |||

| イタリア | カタール | ||||

| スウェーデン | UAE | ||||

| ポルトガル | サウジアラビア | ||||

| ノルウェー | |||||

| スペイン | |||||

| オランダ | |||||

| スイス | |||||

| 英国 | |||||

ただし、同・新興株指数の構成国を見ていくと、中国株以外の国の株価も堅調に推移していることが分かります。

過去1カ月程度の世界の株式市場の騰落率のランキングを見ると、以下のように多くの新興国の名前が上位に並んでいます。

中国を始めとするアジア以外にも南米やアフリカ、中東、東欧など様々な地域の新興国が顔を出しています。昨今の新興株指数の隆盛は、特定の国・地域に偏っているのではなく、新興国全体に広がっている状況が伺えます。

■世界の株式市場 過去1カ月の騰落率ランキング

| 順位 | 国・地域 | 過去1ヵ月 騰落率 | 区分 | 順位 | 国・地域 | 過去1ヵ月 騰落率 | 区分 |

| 1 | 中国 | 25.3% | 新興国 | 11 | カタール | 3.8% | 新興国 |

| 2 | 香港 | 17.0% | 先進国 | 12 | 南アフリカ | 3.5% | 新興国 |

| 3 | スリランカ | 15.4% | その他 | 13 | カナダ | 2.8% | 先進国 |

| 4 | ペルー | 8.3% | 新興国 | 14 | スペイン | 2.4% | 先進国 |

| 5 | タイ | 7.2% | 新興国 | 15 | ポルトガル | 2.3% | 先進国 |

| 6 | フィリピン | 6.4% | 新興国 | 16 | ドイツ | 2.2% | 先進国 |

| 7 | シンガポール | 6.3% | 先進国 | 17 | インド | 2.0% | 新興国 |

| 8 | ベルギー | 4.9% | 先進国 | 18 | チェコ | 1.7% | 新興国 |

| 9 | アルゼンチン | 4.5% | その他 | 19 | ハンガリー | 1.6% | 新興国 |

| 10 | パキスタン | 3.9% | その他 | 20 | エジプト | 1.6% | 新興国 |

| MSCI AC ワールド | 1.5% | 43 | 日本 | ▲1.5% | 先進国 | ||

| MSCI ワールド | 0.9% | ||||||

新興国ではチェコ、ハンガリー、そして先進国ではベルギーなどの欧州勢が健闘しています。これには、ECB(欧州中央銀行)の利下げ期待の高まりが影響している可能性がありますが、製造業などで関係性がある中国株の好調が連れ高をもたらしている面もあるでしょう。

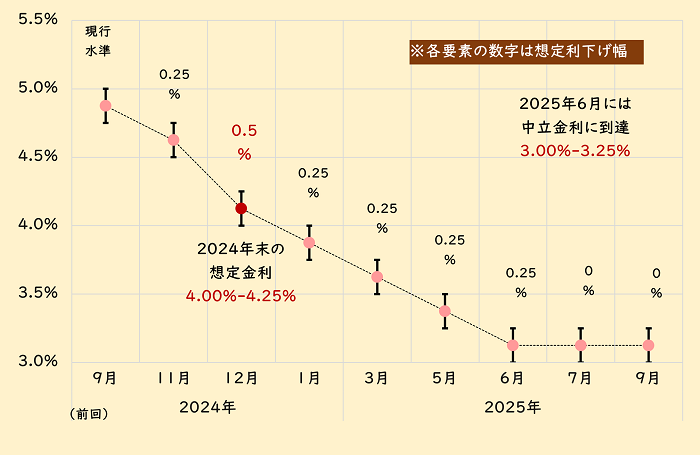

これらの状況から、中国を始めとする新興国株に、需給が傾いている様子が見て取れます。では、その背景にあるのは、どのようなものでしょうか。1つだけ確定的な要因を挙げるとすると、米国の利下げの継続期待です。

9月のFOMC(米連邦公開市場委員会)では、当初の市場の想定を上回る0.5%の利下げを決定し、市場参加者を驚かせました。

今後も継続的な利下げの実施が見込まれており、金利先物から市場参加者のFF金利(政策金利)の見通しを測るFedウォッチの推移を見ると、24年内にもう一度0.5%の利下げの実施が織り込む動きが見られています(9月末時点)。

■FedウォッチによるFRBの政策金利の見通しの推移

出所:CME

25年以降も利下げが継続し、中立金利と見られる3%前後に達するまで引き下げられると予想されています。この米国の急速かつ継続的な利下げ実施の期待が、足元で新興国株を押し上げ始めたと考えられます。

このメカニズムについて簡単に触れると、米金利が低下すると、金利水準が相対的に高い新興国と米国との金利差は拡大します。それに伴い、マネーが新興国の通貨や債券に流入し、ドル安が進行します。

ドル安になれば、新興国の政府や企業のドル建て対外債務ないし資金調達のコストが軽減することから、国の企業の信用力の改善にもつながります。

さらに、新興国で産出される原油や鉱物資源などは主にドル建てで取引されるため、ドルの下落はドル建て価格の上昇要因となります。これは、資源国の多い新興国にプラスの影響をもたらす可能性が高まります。

こうした複合的な要因によって、米国の継続的な金融緩和が、新興国株を下支えする要因になっていると考えられます。

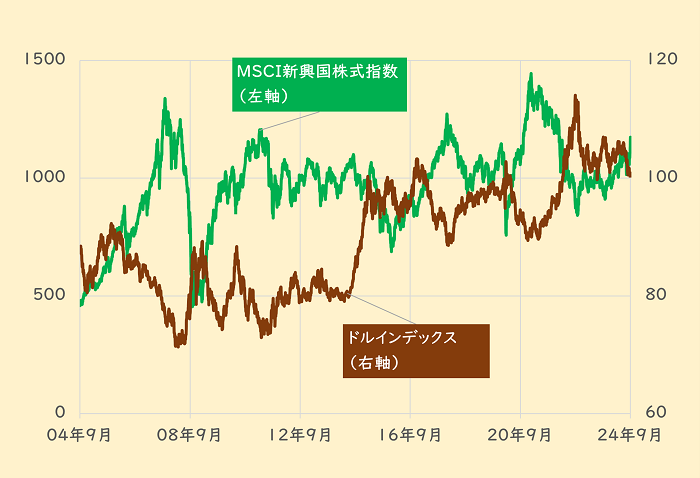

MSCIの新興国株式指数とドルインデックスが逆相関を描くのも、これらの要因が働いているためと見られます。今後、米国の利下げ見通しが維持される中においては、新興国株式は魅力的な投資対象になり得ることを示しています。

■MSCI新興国株式指数とドルインデックスの推移の比較

出所:LSEGデータストリーム

予想EPS成長率のランキングでも、新興国が上位を占める

米国の利下げが、新興国企業の業績にプラスに働く状況は、業績予想に反映され始めています。

世界各国の株式市場の12カ月先コンセンサス予想EPSの成長率のランキングを見ると、こちらも上位の多くが新興国で占められています。

■世界の株式市場 12カ月先コンセンサス予想EPS成長率ランキング

| 順位 | 国・地域 | 予想EPS 成長率 | 区分 | 順位 | 国・地域 | 予想EPS 成長率 | 区分 |

| 1 | 韓国 | 41.7% | 新興国 | 11 | メキシコ | 14.6% | 新興国 |

| 2 | トルコ | 36.8% | 新興国 | 12 | ペルー | 14.2% | 新興国 |

| 3 | スリランカ | 30.8% | その他 | 13 | 米国 | 14.1% | 先進国 |

| 4 | 南アフリカ | 25.9% | 新興国 | 14 | タイ | 13.4% | 新興国 |

| 5 | エジプト | 24.7% | 新興国 | 15 | チリ | 12.9% | 新興国 |

| 6 | 台湾 | 20.7% | 新興国 | 16 | ベルギー | 11.9% | 先進国 |

| 7 | ニュージーランド | 19.3% | 先進国 | 17 | 中国 | 11.3% | 新興国 |

| 8 | オランダ | 18.8% | 先進国 | 18 | スイス | 11.3% | 先進国 |

| 9 | デンマーク | 16.8% | 先進国 | 19 | フィリピン | 10.7% | 新興国 |

| 10 | インド | 14.8% | 新興国 | 20 | モロッコ | 10.7% | その他 |

| MSCI AC ワールド | 11.7% | 27 | 日本 | 8.5% | 先進国 | ||

新興国では韓国と台湾が、そして先進国ではオランダがトップ10の中に入っているのは、生成AI(人工知能)関連の半導体ブームによる影響を受けている面もありそうです。

しかし、トップ20の中には、MSCI基準における新興国の主要国が占めています。この状況は、エコノミストやアナリストが、前述のような米国の利下げによる新興国への追い風を、徐々に業績見通しへのプラスの効果として織り込み始めたのかもしれません。

新興国株の「ボーナスタイム」は当分の間は続く可能性も

米国の利下げは始まったばかりで、これから継続的な実施を見込まれている段階です。また、欧州など、日本以外の主要な先進国も相次いで利下げへと転換していることから、世界全体が新興国株を支える環境になりつつあります。この新興国株の「ボーナスタイム」は、当分の間は継続する可能性が高いといえるでしょう。

最後に、新興国をターゲットとした投資対象ですが、新興国に関連する日本の銘柄に投資するのも1つの手ですが、中国はまだしも、その他の新興国に大きく依存して事業を展開している銘柄はそれほど多くありません。

加えて、地域セグメントについても、「アジア」「米州」「中南米」などとまとめられており、新興国の国別に詳細に開示しているケースも稀です。

そのため、新興国株にダイレクトに乗る手段として、ETF(上場投資信託)や投資信託などを入り口とするのが、最も確実で手っ取り早いでしょう。ここでは、東証に上場している新興国関連のETFの一覧を掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。