30代のサラリーマン社長、DX推進で3倍速成長に挑戦、その勝算は

すご腕投資家さんに聞く「銘柄選び」の技 amaちゃんの場合

Part2~第2回

イラスト:福島由恵

定年退職してから配当収入で暮らしている専業投資家。日本株資産の3億5000万円の大部分をエリアリンクに配分している。2024年に確定する配当金は1000万円以上を見込む。銘柄選びでは、サラリーマン時代に新規事業開発やグループ会社の経理監査を担当した際に培った統計分析の手法などを活用している。

・第1回「『御社の成長戦略は万全ですか?』 億り人が勝負銘柄のトップに迫る」を読む

この会社のトップは、本当に会社をグレートグロースさせることができるのか。

特定銘柄への集中投資で億り人の座を掴んだamaさんが、ガチホを決めているエリアリンク<8914>に対して、どのような分析をしているのかを紹介するシリーズの2回目は、同社の鈴木貴佳社長へのインタビューになる。

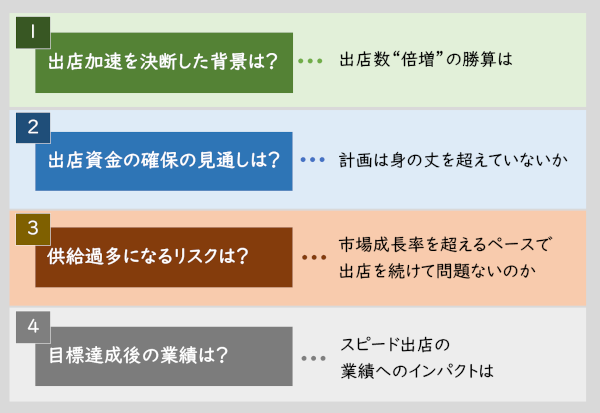

エリアリンクは2023年から29年の7年で10万室を出店して全国20万室体制を築く方針だ。7年で新規に10万室の追加は、従来の3倍を優に超えるスピード出店になる。

今、3倍速出店を目指すのは、なぜなのか。そのために必要な資金はどのように調達するのか。成長に費やす資金が必要な中で、今期(2024年12月期)に増配および配当性向を引き上げる方針を示したのはなぜなのか。

これらを鈴木社長にぶつけた。その回答を2回に分けて紹介していく。なお、質問はamaさんの疑問点を基に編集部が行い、必要に応じてamaさんが補足する形としている。

■今回の主な質問

――エリアリンクは2023年から29年までに、従来の3倍を超えるスピードで出店する計画です。「3倍速出店」を目指す背景は。

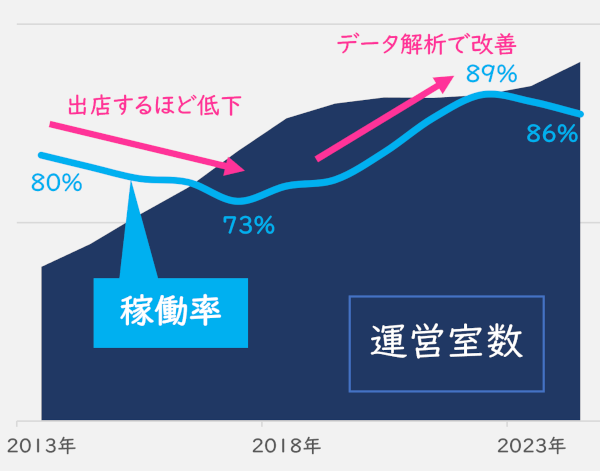

鈴木社長(以下鈴木): 新規出店を増やしても高い稼働率を維持できると判断したからです。もっと言えば、出店を加速すればするだけ、収益を向上させる自信があるのです。その鍵が、ビッグデータの活用です。

ビッグデータを活用する前は、出店するにしたがい全体の稼働率が悪化しました。例えば、2013年の稼働率は80%程度でしたが、17年には73%に低下しました(下の図)。

しかし、出店を加速し始めた現在では、85%前後に引き上がっています。

■トランクルームの運営室数と稼働率の推移

出所:エリアリンクIR資料

――稼働率の向上以外で成果は?

鈴木: 出店後に損益分岐点に到達するまでの期間も短くなりました。以前は1年以上かかっていたのが、21年以降は4カ月程度と3分の1に収まっています。

トランクルームは、人通りが多くて目立つ場所に出店すれば、スペースが埋まるというものではありません。その地域の人口、世帯の数や収入そして構成や居住形態、既存のトランクルームの供給状況などによって、ベストな規模や賃料が変わってきます。それを見極めるには、累積してきた当社の成約データが決定的に重要になります。

当社は足元で47都道府県に2373拠点、10万を超える室数の運営データを保有しています。過去に撤退したトランクルームを含めると、拠点数にして2800件、契約件数は60万件になります。

この蓄積してきた膨大なデータを活用して、出店や運営をより効果的で効率的にする取り組みを続けてきた成果が、稼働率や損益分岐点までの到達期間の短縮につながっています。

■エリアリンクの鈴木貴佳社長

1986年5月生まれ。38歳。大学卒業後の2011年にエリアリンク入社。

入社5年後の16年に取締役ストレージ本部運用担当本部長に就任。23年に代表取締役社長(現任)。

普段の執務で使っているフリースペースにて撮影

都市と地方の並行出店が競争優位に立つ鍵に

amaさん: エリアリンクは、地方都市への出店を積極化していますね。競合他社は、需要の多い大都市での出店に力を入れる中で、地方出店を積極的に行うのもDXの成果ですか。

鈴木: そのとおりです。データを分析すると、一見、需要が低いと見られる地域でも、条件が揃っている場所に出店すれば、稼働率を高められることがわかっています。

通常、地方部は大都市部に比べて空室を埋めるのに時間がかかります。しかし、データに基づき地域ごとに適切な供給規模を調整することで、地方部でも大都市部と同様のペースで稼働率を向上させることができるようになりました。

amaさん: エリアリンクが成長する鍵は、他社が未開拓の地方都市での出店だと見ています。需要が限られる地方で一等地を先駆けて確保すれば、高シェアを握り、プレースされるリスクも抑えられます。

鈴木: 我々は、都市部などの特定の地域で市場占有率を高めるのではなく、全国ベースで高めていくことを目標にしています。

出店は、まず競争の激しい都市部を優先して、地方はその後という考え方もできますが、我々は都市部と地方の両方を同時に手掛けていく戦略としています。

■エリアリンクの本社内に飾っている有名キャラクターのオブジェ

DXのきっかけは、稼働率低下への焦り

――ビッグデータの活用やDX(デジタルトランスフォーメーション)は、コロナ禍でブームに火がつきましたが、エリアリンクはブームとなる前から取り組んだ格好です。データ活用を現場に浸透させるうえで、工夫した点は。これまでの業務のやり方を変えるのは、容易でない面もあると思います。

鈴木: データ活用を現場に浸透させるのに、ハードルを感じたことはありません。というのは、当時は経営陣のみならず現場も、稼働率が悪化していく状況に危機感を持っていたからです。

「今の状況を是が非でも改善しなくてはならない」という意識を、全社的に共有していました。私自身も、焦りを感じていました。

当時、稼働率が落ち込んでいた最大の要因は、出店地の選定基準が属人的で、経験と勘を頼りに決めていたような状況でした。加えて、出店に失敗しても敗因分析されずに、失敗を次に生かすことができませんでした。

事業には失敗はつきもので、失敗そのものを責めることには意味がありません。しかし、犯した失敗から教訓を得て、次に成功に導く確率を高める努力を蔑ろにするのは許されないことです。

当時、私は営業担当の取締役として、トランクルームの利用者を集客するチームを率いていました。出店先を決めるのは、別のチームでした。

稼働率が上がらないと、出店先を決めるチームは営業チームの努力が足りないと言い、一方、我々営業チームは「そんな場所に出店したからだ」と言い返す。責任を互いに押し付け合うような状況で、私は仕入れチームのリーダーと角を突き合わせていました(笑)。

三菱総研をパートナーにDX化を推進

――組織間の意見の隔たりを解消したのが、データ優先主義だった?

鈴木: はい。それまでの状況が生産的でないことは、社内の誰もが感じていました。この悪循環を断ち切るには、客観的なデータに基づいて出店先や潜在的な利用者の候補を試行錯誤しながら特定していくことだと考えました。

そこで以前からお付き合いのあった、大手シンクタンクの三菱総合研究所<3636>をパートナーとして、2018年頃からDX化に取り組み始めました。

もちろん、最初から順風満帆で進んだわけではなく、仮説と検証を繰り返しながら精度を徐々に高めていったのが実情です。「これだ」という効果が見えてきたのは、取り組み始めてから3年後の21年以降になります。

――DXを推進するために、社員にインセンティブ(奨励金)を付与するといった施策は行いましたか?

鈴木: そうした取り組みはしていません。

当時は社員の給料を大きく引き上げていた時期で、社員のモチベーションも上がりやすく、今から振り返るとデータ経営に改革していくうえで、適切なタイミングだったのかもしれません。

必要資金は今後5年で500億円ほど、圧縮策にも取り組み

――新規に10万室を加えるには、相応の資金が必要です。現状での見積額と、調達手段を教えて下さい。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。