「マグニフィセント・セブン」の行方と期待の日本株

大川智宏の「日本株・数字で徹底診断!」 第150回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

・前回記事「深刻化する人手不足、それでも採用も業績も伸ばすのは」を読む

・本コラムの記事一覧を見る

米ダウ工業株30種平均は4万5000ドルを突破して史上最高値を更新後、調整モードに転じていますが、現時点では上昇基調に変化はありません。

この好調な米国株を牽引する代表格が、生成AI(人工知能)半導体大手の米エヌビディア<NVDA>です。同社株は11月初旬に同業のインテル<INTC>に代わり、ダウ構成銘柄に組み込まれました。

足元のエヌビディア株は、中国当局が独占禁止法違反の疑いで調査に入ったとの報道を受けて続落していますが、現地時間の11月20日もあるイベントを契機に株価が急落しています。

この日の夕方に24年8~10月期決算を発表すると、同社株は時間外取引で大きく下落しました。同決算では、前年同期から大幅な増収増益となったにもかかわらず、半導体市場の先行きに対する懐疑的な見方が広がった格好となりました。

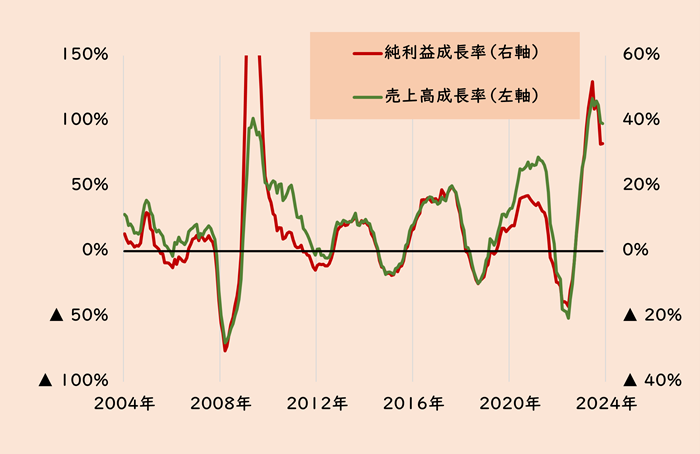

半導体の予想業績成長率は、24年5月に頭打ち

確かに、米半導体大手の売上高成長率および純利益成長率の市場予想を集計した時系列のサイクルでは、今年5月あたりにピークを付けて以降に頭打ちとなっています。

不安心理が高まりやすい環境で、先の決算が発表されたのです。

■米半導体株の売上高成長率と純利益成長率の予想推移

出所:LSEGデータストリーム

そのエヌビディア株は11月27日を底に反発に向かったのは、先の決算でも四半期ベースで過去最高額を更新したうえ、売上高、最終利益ともに市場のコンセンサス予想を上回る結果となっていることや、24年11月~25年1月期の売上高見通しも市場予想を上回っていることがあるでしょう。

エヌビティアを主要顧客に持つ台湾の鴻海(ホンハイ)精密工業などの決算からも、AI関連のサーバー事業の業績が好調であることが確認されています。

また、エヌビディアが24年春に発表した次世代半導体「ブラックウェル」の需要も旺盛です。マグニフィセント・セブンと呼ばれるアルファベット<GOOGL>、アマゾン・ドット・コム<AMZN>、メタ・プラットフォームズ<META>、アップル<AAPL>、マイクロソフト<MSFT>といった巨大テクノロジーも、クラウドサービスを中心にAI関連への設備投資を年々拡大している状況が、AI半導体需要の拡大期待を高めます。

マグニフィセント・セブンの3期先までの成長率は

エヌビディアを含めた「マグニフィセント・セブン」については、コストが利益を圧迫している点は問題視されているようですが、事業領域の異なるテスラ<TSLA>を除いた6社の純利益の市場予想は、3期先まで2桁成長を見通しています(下の表)。

現時点では、設備投資のコストが多少引き上がったとしても、高い収益性を維持するとの見方は強そうです。

■マグニフィセント・セブン(テスラ除く)の予想成長率の動向

| 銘柄名<ティッカー> | 売上高 | 純利益 | ||||

| 今期 | 来期 | 3期先 | 今期 | 来期 | 3期先 | |

| アルファベット<GOOGL> | 14% | 12% | 11% | 38% | 12% | 14% |

| アマゾン・ドット・コム<AMZN> | 11% | 11% | 10% | 77% | 19% | 23% |

| アップル<AAPL> | 6% | 8% | 6% | 10% | 12% | 11% |

| メタ・プラットフォームズ<META> | 21% | 15% | 12% | 52% | 12% | 13% |

| マイクロソフト<MSFT> | 14% | 14% | 15% | 10% | 15% | 19% |

| エヌビディア<NVDA> | 111% | 49% | 20% | 127% | 46% | 22% |

参考までに、上図の銘柄についての業績の見通しを個別に記載しておきます。

デジタル広告の伸びはやや鈍化が見られるものの、クラウドサービスが堅調に伸びており、安定的な成長は当面継続する可能性が高いと思われます。足元でAI関連の設備投資額が急増し、今後も増加のトレンドが続くと、同社のCEO(最高経営責任者)が発言している点は業績を圧迫するリスクとなりそうですが、それも期先の成長の先行投資として評価していいと考えられます。

中国の格安通販チャネルとの競争は激化しているものの、米国内における消費の成長は想定以上に改善しています。今後も株高の資産効果による消費の原資は増加していくことが想定されるため、ネット通販事業を中心に業績の押し上げが期待できます。AI関連の設備投資が増加している点はアルファベット同様にネガティブですが、クラウドサービスであるAWSも淡々と売上高を伸ばしており、こちらも追い風となりそうです。

他のマグニフィセント・セブンと同様、AIブームに乗ってデータセンターなどに多額の設備投資をしてきましたが、クラウドサービスを提供する企業とは異なってデジタル広告が主な収益源であり、投資がすぐに収益へと結びつきにくいと思われます。とはいえ、質問への自動応答や画像を生成するチャットボット「メタAI」の月間アクティブユーザーは5億人超と急増しており、将来的な成長の爆発力は大きいでしょう。

売上の成長率は他の5社と比較して鈍いものの、最新のスマートフォン「iPhone16」の売上は好調を維持、懸念されていた中国での販売不振も足元は小幅な減少にとどまっています。ただし、スマホは価格が高騰していることに加えてバッテリーの進化で買い替えサイクルも長期化しています。AI対応などの高機能性を消費者が求めているかという問題を上回る魅力を訴求できるかが今後の鍵となるでしょう。

同社は競合との比較でもAI関連の設備投資が加速度的に上昇しており、業績に重くのしかかっている印象です。クラウドサービス「アジュール」も需要に供給が追い付いておらず、投資額の増大の割に成長見通しが鈍化を見せ始めています。サブスクリプション(定額課金)の「マイクロソフト365」といったストックビジネスが業績を下支えする安心感はあるため、クラウドが軌道に乗れば再び強さを見せる可能性は高いでしょう。

鈍化のリスクが懸念された直近四半期の決算は、前述のように売上高・最終益ともに力強い伸びで過去最高を更新し、期先の見通しを含めて市場予想も上回りました。直近は高値警戒感から売られやすくなっているものの、メガ・テック各社はAI関連の投資を拡大させており、当面はこの需給バランスにおける優位性は崩れそうにありません。市場では、自社株買いのさらなる増加への期待も高まっているようです。

利下げ期待の後退は要注視だが

これらマグニフィセント・セブンを始め、米国株に今後及ぼすリスクとして挙がるのが、次期トランプ政権が掲げる米国第一主義によってインフレ懸念が再燃し、利下げ停止または利上げに政策転換されることです。

ダウを始めとする米国株指数が史上最高値を更新してきたのは、業績の堅調のみならず断続的な利下げ期待がもたらした面があります。その梯子が外されれば、発射台が上がってしまっているだけに、当然ながら急落を見せるでしょう。

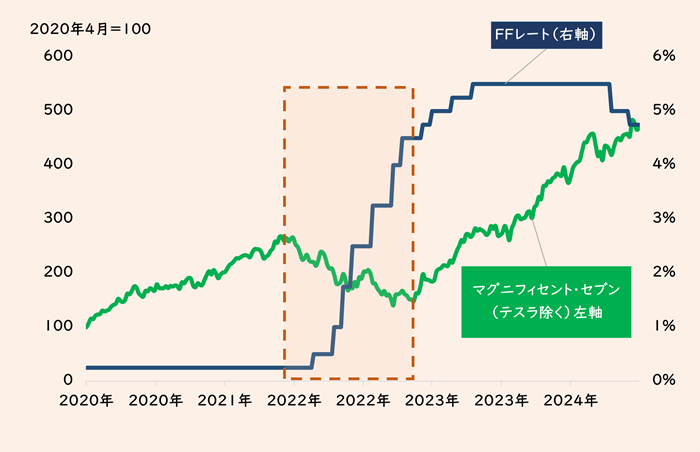

ハイテク成長株は金利が下落する局面では買われやすくなり、逆に金利の上昇局面では大きく調整する傾向にあります。実際、21年後半に米政策金利(FFレート)の利上げが意識され始めると、テスラを除くマグニフィセント・セブンの株価は下落局面に入りました。

■マグニフィセント・セブン(テスラ除く)と相関の高い銘柄の例

出所:LSEGデータストリーム

利上げ転換で株価下落は、買いの好機となる可能性も

ただし、利上げは景気過熱の抑制や速度調整であり、経済の崩壊や危機によって発生したものではないことから、利上げ局面が終われば、再びまた強い上昇軌道に乗る可能性が高くなります。

仮に来年(25年)以降に利下げの停止、さらに利上げによって米国株が下落したとしても、そのタイミングが絶好の買い場になる可能性があります。

最後に、期先のリスクはあるにせよ、米国株およびマグニフィセント・セブンの好調さが当面続くという前提を踏まえて、日本株の銘柄選択について考えたいと思います。

抽出条件は、TOPIX構成銘柄のうち、マグニフィセント・セブン(テスラ除く)の株価の騰落率の平均値との相関係数を用いることにします。

相関係数は過去5年間の週次の騰落率(日本株は対TOPIX)で計算します。日本株と米国株は時差があるため、マグニフィセント・セブンは一日前にずらして騰落率を算出しています。