一時は上場ゴール疑惑も、最高益更新の転換で13倍株に

~株探プレミアム・レポート~ジェイリース 第1回

| この記事を読んで分かること |

| 1. 上場前から2桁増収が続く背景 |

| 2. 上場ゴール疑惑が見られた理由 |

| 3. 労働集約型の事業特性で競争優位に立つ仕組み |

3月は、引っ越しシーズン。これからアパートやマンションなどの賃貸住宅に引っ越す人にとって、必ずといっていいほど加入が必要になるのが、家賃債務保証サービスだ。

家賃の未納が発生した際に、一定期間まで家賃を立て替えるサービスで、貸主にとっては家賃を取り損なうリスクを減らし、借り主にとっては保証料の負担が必要になる一方で、連帯保証人を確保しなくても賃貸住宅に入居できる場合もあるといったメリットがある。

業界団体の調査では、賃貸管理会社699社のうち9割超が、部屋を貸し出す際に保証会社の利用を必須にしている。この家賃保証分野で上場している6社のうち、上場時からの株価の伸びが顕著なのがジェイリース<7187>だ。

同社は2016年6月にIPO(新規株式公開)し、足元の株価はIPO時点から6倍となっており、同じ時期に上場した同業他社を大きく上回っている(下の表)。しかし、必ずしも順風満帆で株価を切り上げてきたわけではない。

■6社の上場区分、上場年月、株価の騰落率

| 銘柄名<コード> | 上場区分 | 上場年月 | 騰落率 |

| あん保証<7183> | 東証S | 2015年11月 | ▲71.6% |

| ジェイリース<7187> | 東証P | 16年06月 | 6.0倍 |

| イントラスト<7191> | 東証S | 16年12月 | 2.1倍 |

| Casa<7196> | 東証S | 17年11月 | ▲28.7% |

| ニッポンインシ<5843> | 東証S | 23年10月 | 87.4% |

| 全保連<5845> | 東証S | 23年10月 | 70.3% |

東証Pはプライム、東証Sはスタンダード

上場直後に減益そして赤字転落も、21年3月期から最高益更新が続く

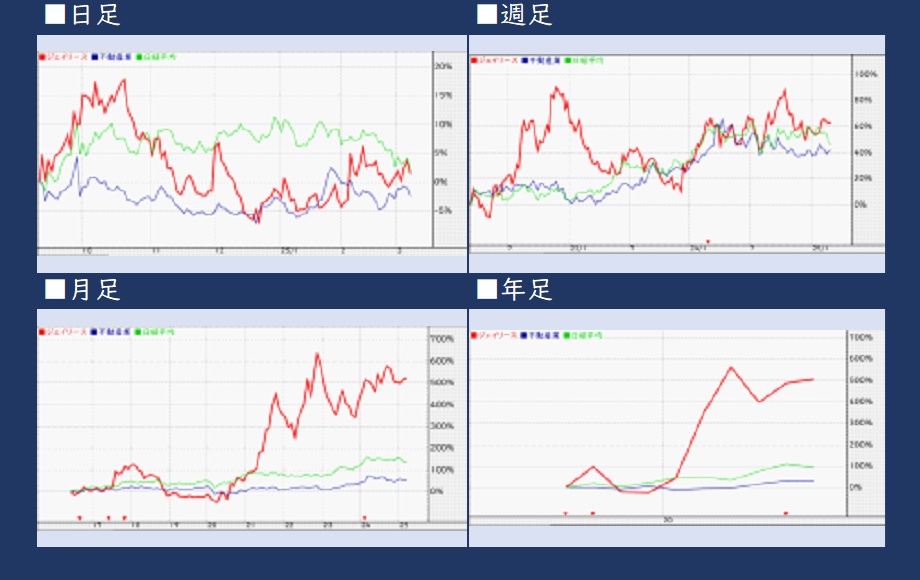

同社の株価が動意づいたのは、コロナ禍の恐怖に包まれた2020年春からで、そこから足元まで株価は13倍超に上昇している。だが以前の同社株は、"上場ゴールの疑い"を向けられるような状況だった。

IPOした17年3月期にいきなり2桁率の減益となり、その後も赤字転落になるなど3期連続で損益は不振に陥る。その状況を脱する一歩が、20年3月期の黒字復活だ。その翌期から最高益の更新が足元まで続いている。

一時は利益がスランプ状態となり、株価も20年3月13日には98円まで下落したジェイリースだが、売上高についてはIPO前から2桁率の増収が続く。その原動力はどこにあるのか。そして最高益更新は今後も維持できるのか?

同社の中島土社長COO(以下、中島社長)のインタビューを基に2回シリーズで紹介する。中島社長は、大学時代にボディビル大会に出場し、「足の部」では全国1位になった経験を持つ。

成果を上げるためには、チームワークが重要という中島社長に、1回目は最高益更新を続ける原動力と、同業他社と比べた競争優位性などを尋ねた。

■ジェイリースの中島土社長

■ジェイリースの概要

| 基本項目 | 株価関連 | ||||

| 事業内容 | 消費者・事業者金融 | 時価総額 | 235億円 | ||

| 東証33業種 | その他金融業 | 流通株比率/流通時価総額 | 63.7% | 139億円 | |

| 会社設立日(登記) | 2004/02/27 | 海外売上高/外国人持ち株 | ―― | 10.1% | |

| 上場日 | 2016/06/22 | 52週高値/期日 | 1541円 | 2024/10/21 | |

| 上場区分 | 東証プライム | 52週安値/期日 | 940円 | 2024/08/05 | |

| 連結子会社/うち上場 | 3社 | ―― | 上場来高値/期日 | 1595円 | 2022/11/28 |

| 連結持分適用/うち上場 | ―― | ―― | 上場来安値/期日 | 98円 | 2020/3/13 |

| 業績関連 | 株主還元・株価水準 | ||||

| 過去最高売上高/決算期 | 132億円 | 2024/03 | 総還元性向/配当性向 | 39.7% | 39.7% |

| 過去最高経常益/決算期 | 26億円 | 2024/03 | 株主優待 | 有 | |

| 3期平均ROE/ROA | 54.8% | 16.9% | 75日平均 | 250日平均 | |

| 今期計画 | 5期平均 | PBR | 4.9倍 | 5.0倍 | |

| 増収率 | 22.6% | 16.8% | 予想PER | 12.1倍 | 12.3倍 |

| 経常増益率 | 7.6% | ―― | 予想配当利回り | 3.5% | 3.4% |

| 売上高経常利益率 | 21.1% | 16.9% | 予想PSR | 1.4倍 | 1.5倍 |

| 5期平均進捗率(1Q、2Q累計、3Q累計) | 過去1000日 | 最高値(日付) | 最低値(日付) | ||

| 売上高 | 24%/47%/72% | PBR(倍) | 15.2(21/11/02) | 3.7(24/08/05) | |

| 経常利益 | 22%/44%/70% | PER(倍) | 21.0(21/11/02) | 8.4(22/05/09) | |

| 当期純利益 | 22%/45%/69% | 配当利回り(%) | 4.6(21/11/02) | 0.5(22/05/09) | |

| EBITDA | 22%/44%/70% | PSR(倍) | 2.7(21/11/02) | 0.8(22/05/09) | |

流通時価総額は算出基準日を基に計算した値。海外売上高および外国人持ち株の比率は原則、有報で取得できた時点。

総還元性向と配当性向は前期実績。予想PERと予想配当利回りはQUICKの値から計算。

PBRは株価純資産倍率、PERは株価収益率、PSRは株価売上高倍率の略。

■ジェイリースの(赤)と東証業種別・不動産(紺)と日経平均(緑)のパフォーマンス比較

注:3月7日終値時点。日足は24/9/9、週足は22/3/11、月足は16/6/30、年足は16/1/1が起点

成長の鍵は「ライバルの逆張り」「収益体質の改善」

ジェイリースが2桁増収や最高益更新を続けるポイントを外部要因と内部要因にわけると、まず外部要因として挙げられるのは、人口減や空き家が増える一方で、単身世帯の増加などで総世帯数が拡大基調にあることと、2020年の改正民法の施行がある。

その概要は以下の表の通りだ。

■家賃債務保証サービスの事業環境

| 外部要因 | 内容 | 概要 |

| 総世帯数 | 状況 | 1995年は約4400万→2020年は約5500世帯 2030年には5773万世帯に増える予想 |

| 効果 | 賃貸住宅の世帯数は03年の1717万世帯から 23年の1946万世帯へと13%増加 | |

| 改正民法 | 状況 | 連帯保証人が負う保証に「上限額」の定めが義務づけられる |

| 効果 | 賃借人が連帯保証人を確保するハードル上がり、 家賃債務保証のニーズが高まる |

この外部要因は競合他社にも同じように働くため、同社の成長力の鍵となるのが、以下の2つの内部要因になる。その1つは逆張り戦略、もう1つは見極め力の強化だ。

これらの詳細に触れる前に、この2本柱によって同社の収益や財務基盤がどのように変化したのかを、成長性、収益性、安全性にわけて確認する。

各項目で注目した指標と、その効果は以下の表の通りになる。

■成長性、収益性、安全性の注目指標と効果

| 指標 | 効果 | |

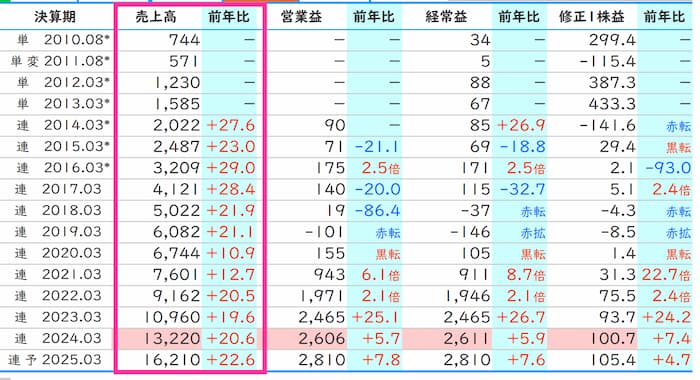

| 成長性 | 増収率 | 上場した2017年3月期以降、今期で9期連続の2桁増収を計画 |

| 1人あたり売上高 | 7年間で2倍以上に | |

| 収益性 | 売上高営業利益率 | 一時営業損失を計上するも同業に比べトップ水準に改善 |

| 貸倒引当金 | 売上高に対する貸倒引当金繰入額の割合は、ピークから半分以下に | |

| 安全性 | ネットキャッシュ | 2024年3月期に7期ぶりのプラスに転換 |

| 自己資本比率 | 20年から24年にかけて32%ポイント改善 | |

成長性~1人当たり売上高は7年で2倍以上

家賃債務保証サービスの収益源は賃借人が支払う保証料で、この料金を支払う賃借人の数が増えれば収益が成長する構造だ。

では、どのようにして、保証料を支払う賃借人を増やすのか。重要な役割を果たすのが、賃借人と貸主(大家)の間に入る賃貸管理会社(以下、管理会社)になる。

賃借人が貸主と賃貸借契約を結ぶ際に、管理会社から賃借人にジェイリースの家賃保証サービスの加入を勧めてもらう。賃借人にも、同社のサービスを利用する意義を伝えてもらう。

ジェイリースは賃借人に直販することはせず、提携する管理会社を通して賃借人と契約を結ぶことから、提携する管理会社の数を増やすことが、同社の収益成長につながる。

提携先を開拓する要(かなめ)になるのが、同社の営業人員だ。この点で、同社の事業は労働集約型の特性を持っている。

■『株探プレミアム』で確認できるジェイリースの通期業績の長期の成長性推移

上に見るように、同社が2桁増収を続ける原動力の1つは人員増だ。IPOした17年3月期末時点では288人だったのが、24年3月期末時点は404人と4割増しとなっている。

ただし、1人当たり売上高が横ばいなら、効率良く稼いでいるとはいえない。ジェイリースの状を見ると、同期間で1人あたり売上高は1500万円から3400万円へと2倍以上に膨らんでいる。

1人当たり売上高の伸びが人員のそれを上回っているのは、次に見る収益性の向上につながっている。

■従業員数と1人当たり売上高の増減

| 項目 | 2017年 | 2024年 | 増減 |

| 期末従業員数 | 288人 | 404人 | 1.4倍 |

| 1人当たり売上高 | 1472万円 | 3420万円 | 2.3倍 |

収益性~家賃滞納の抑制が奏功し、収益性改善

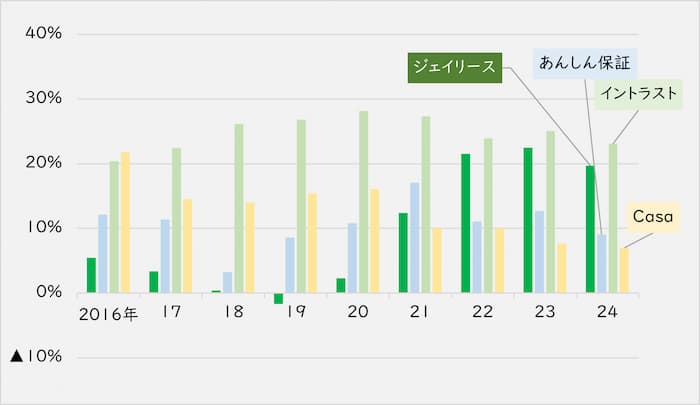

収益性の鉄板指標といえる売上高営業利益率の推移を見ると、ジェイリースは20年3月期に黒字復活して以降、大きく改善し前期(24年3月期)時点では20%となっている。

これは上場する家賃債務保証サービス6社の中で2番目に高い水準となり、3位以下を10%ポイント以上引き離している。下のグラフは長期比較できる4社の推移を見ている。

■上場4社の売上高営業利益率の推移

出所:『QUICK』、注:2016年を起点にデータを遡ることのできる範囲でグラフを作成。決算期はイントラスト、ジェイリース、あん保証が3月。Casaが1月。銘柄名は略称。

黒字復活後に収支構造が強固になった鍵が、貸倒リスクの抑制だ。契約した賃借人が家賃を滞納して、保証会社が立て替え払いした分を回収できなければ、利益を圧迫することになるからだ。

家賃債務保証サービス会社の将来的な貸倒リスクを見極めるうえで注視する指標が、「代位弁済立替金」の水準だ。同立替金は、滞納家賃を一時的に立て替えた金額で、その一部は将来同社が回収できない焦げ付き債権となる可能性がある。

この代位弁済立替金はBS(貸借対照表)に計上され、その一部が焦げ付く可能性があると、PLの営業経費の中に貸倒引当金として計上される。その金額が膨らめば、売上高営業利益率を圧迫する。

では同社の代位弁済立替金の推移を見ると、20年3月期以降はほぼ横ばいとなっている(下のグラフ)。

一方で、増収のモメンタム(騰勢)は衰えていないため、売上高に占める「貸倒引当金繰入額」の割合は19年3月期の17%をピークに低下し、足元では7%台となっている。

■売上高、代位弁済立替金、売上高に対する貸倒引当金繰入額の割合の推移

出所:『QUICK』、同社IR資料、注:決算期は3月

安全性~ネットキャッシュは黒字転換

収益性の向上は、財務基盤の安定につながっている。

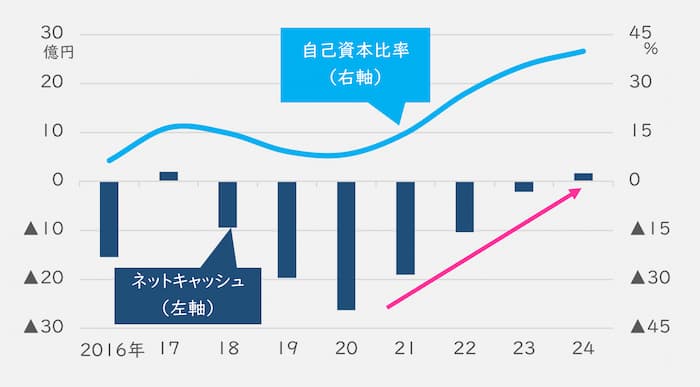

手元資金から有利子負債を除いたネットキャッシュは、20年3月期に▲26億円だったのが24年に1億7200万円のプラスに転換(▲はマイナス)。自己資本比率も8%から40%へと向上した。

■ネットキャッシュ、自己資本比率の推移

出所:『QUICK』、『株探』、注:決算期は3月

人口減少進む地方でなぜ成長?

このように2桁増収を続け、収益性も20年3月期から向上し、財務基盤も強固にさせてきたのが、先に触れた――逆張り戦略と見極め力の強化――の2つになる。

これらの具体的な中身とは、どのようなものか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。