需給の壺―信託銀行の「見えざる手」―【若桑カズヲの株探ゼミナール】

第3回:信託銀行の「見えざる手」

―急落時に株価を支える影のプレーヤー―

市場価格を動かす本質的な要因は、需要と供給、すなわち「需給」に尽きる。経済指標や金融政策、地政学リスクといった政治情勢のほか、他の金融市場の動向など、しばしば価格変動の要因として語られる指標は、あくまで需給を変動させる「きっかけ」に過ぎない。本連載では、この「需給の壺(ツボ)」を読み解くことを目的とし、マーケットにおける需給の基本構造とその変遷を追いながら、未来への洞察を試みたい。

◆投資部門別売買状況における信託銀行の需給

第3回は、国内株式市場の投資部門別売買状況における「信託銀行」の動向に焦点を当てる。株式市場における需給の構造を読み解く際、海外投資家の売買動向ばかりが注目されがちだが、静かに、しかし確実に市場の均衡を支えている存在がある。それが「信託銀行」である。2024年の売買シェア(2市場合計)はわずか2.4%程度と、彼らの存在は一般の投資家からは見えにくい。その売買行動が日々の価格形成にどれほどの影響を及ぼしているのか、明確に語られることも少ない。だが、その実態は市場の深層において極めて重要な役割を担っている。

ここでは、2024年以降のデータをもとに、信託銀行が株式市場にどのような需給構造を形成しているのかを明らかにし、その役割、売買傾向、さらには年金資金との関係まで掘り下げて論じていく。

◆信託銀行の役割とは何か

信託銀行とは、財産を信託という形で預かり、それを受託者として運用・管理する金融機関である。日本における信託銀行は、特に年金資金や投資一任契約、企業年金、財団基金などを背景とする長期的な資金を運用する受託者として、市場に常時存在している。

なかでも注目すべきは、2024年12月末現在で258兆6936億円を運用する年金積立金管理運用独立行政法人(GPIF)のような巨大な公的年金資金の委託先として、株式市場における恒常的な投資主体となっている点である。こうした信託銀行の運用は、海外投資家や個人投資家(特に信用取引)のような短期的な売買とは明らかに性質を異にする。信託銀行は一時的な市場変動に左右されず、基本的には安定的かつ長期的な保有を前提としたポートフォリオを構築している。この特性こそが、信託銀行を「見えざる需給の安定装置」として機能させている所以である。

その理由は、信託銀行の保有する株式が、恒常的かつ長期にわたるものであるという点にある。企業年金や共済年金、公的年金といった制度的背景を持つ資金が源泉と考えられるため、短期的な株価変動に振り回されるような売買は行われにくい。

しかし、GPIFは株価が下がる時に必ず買い、上がる時に必ず売る。徹底したコントラリアン(逆張り投資家)であるが、そこに裁量はほとんどないようだ。同法人の運用基本方針・政策的資産構成割合の策定は、厚生労働省の社会保障審議会資金運用部会での諮問・答申を経て厚生労働大臣が認可することになっている。その決定を受け、ポートフォリオの管理方法の1つ、あるいは運用効率を高める戦略の1つとして、政策的資産構成割合のリバランスが行われているためである。

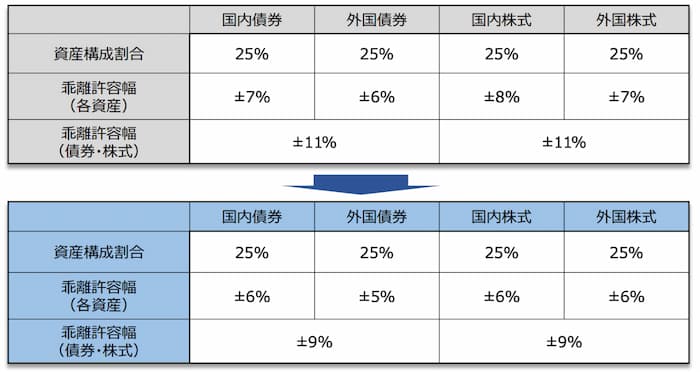

GPIFの政策的資産構成割合は、国内株式、国内債券、外国株式、外国債券が各25%ずつである。これらの割合は相場変動によって日々変化しているため、それぞれ許容範囲を設けているが、当該資産の値上がりや他の資産の値下がりによって、これ以上に増加すれば売り、減少すれば買うことで構成割合を一定に保つことになっている。ちなみに、2025年4月1日から株式と債券の許容範囲は±11%から±9%に、国内株式は±8%から±6%に、国内債券と外国株式は±7%から±6%に、外国債券は±6%から±5%に、それぞれ許容範囲を変更した。そのため、従来よりも頻繁にリバランスが実施されることになるだろう。

図1 GPIF基本ポートフォリオの許容範囲変更

出所:GPIF

◆「日銀のETF買い」も信託銀行

2010年以降の東京株式市場では、大きな需給の変化が起きた。「2%の物価安定目標の実現を目指すこと」を目的に、量的・質的金融緩和の一環として、日本銀行が先進諸国では前代未聞のETF(上場投資信託)を通じた株式買い入れを始めたのである。2010年の買い入れ額は、12月から始めたためにわずか284億円であったが、その後は買い入れ額を増やし、コロナ禍に見舞われた2020年は年間で7.14兆円近くも買い入れ、市場価格の下支えに寄与した。しかし、そこをピークに買い入れ額は大きく減少し、2024年3月のマイナス金利解除と同時に買い入れを終了している。

図2 日銀の年間ETF買い入れ額(兆円)

こうした「日銀のETF買い」について、投資主体をいかに分類するかを、東京証券取引所に問い合わせても、それは報告する証券会社が決めることであり、取引所としては報告通りに集計しているだけ、との回答であった。しかし、日銀の「営業毎旬報告」に記載されている貸借対照表では「金銭の信託(信託財産指数連動型上場投資信託)」という勘定科目で計上されていることなどから、信託銀行の売買動向として市場では認識されている。

◆売り越しが続く信託銀行の「価格維持力」

日本銀行がETFの買い入れを終了して以降、信託銀行の売買はGPIFなどの年金リバランスが中心になったと考えられる。そのため、急落場面では買いに転じるものの、株価が上昇を続ける場面では一貫して売り越しが続いており、2024年から2025年6月第1週まで約6.5兆円の売り越しとなった。今後も株価の上昇が続く限り、リバランスの売りも続くのであろう。逆を言えば、年金売りが続く限り、東京株式市場は堅調な地合いなのである。

図3 年金のリバランス売りが続く信託銀行

東京株式市場で海外投資家が「価格決定力」を持つアクティブな存在である一方で、信託銀行は「価格維持力」を備えた静かな存在である。その売買は、日々の相場には表れにくいが、相場全体の構造的な安定性にとって欠かせない要素と考えられる。今後、日本が少子高齢化の中で年金制度改革や資産所得倍増政策を推進するにあたり、長期的な運用資金をどのように市場に循環させるかという点は、金融政策と並ぶ重要な課題である。その意味で、信託銀行の役割は今後も拡大し、投資家心理や制度設計にも大きな影響を与えることが予想される。

信託銀行は、市場の熱狂にも暴落にも左右されにくい「静かなる存在」である。しかし、その静けさの裏には、年金や公益信託といった社会的インフラ資金が脈々と流れ、市場構造を支える巨大な「見えざる手」としての実態がある。株式市場を読み解くうえで、海外投資家や個人投資家の動向に目を奪われることなく、この「影のプレーヤー」に目を向けることが、真の需給分析への第一歩となるであろう。(第4回に続く)

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

株探ニュース