2つの要因で金は長期上昇へ、では26年の注視材料は

プロに聞く 気になる話題

塚本卓治 ピクテ・ジャパン シニア・フェローに聞く~1回完結

| この記事を読んで分かること |

| 1. 昨今の金価格上昇の背景 |

| 2. 金と株式のポートフォリオの考え方 |

| 3. 26年の注視材料 |

金価格の強い上昇モメンタム(騰勢)は今後も続くのか。今後、ポートフォリオに金の配分を増やしていくとしたら、どのような点を意識すべきか。

純資産総額1兆円を超え、日本最大級の金の投資信託「ピクテ・ゴールド」を担当するピクテ・ジャパン投資戦略部のシニア・フェロー、塚本卓治さんに聞いた。

塚本卓治さんのプロフィール:

塚本卓治さんのプロフィール:米マサチューセッツ工科大学 経営科学修士(MSM)。

日系証券会社にて債券およびデリバティブ業務、外資系運用会社および日系ファンド・リサーチ会社にて投資信託のマーケティングに従事後、2007年にピクテ・ジャパン入社、プロダクト・マーケティング部長、投資戦略部長などを経て、現在に至る。

――2025年に「ピクテ・ゴールド」の1年リターンは、為替ヘッジ有無の両方で+60%前後となりました。昨年の好調は26年も続くでしょうか。

塚本卓治さん(以下、塚本): 今年も引き続きゴールド(金)については強気の見通しをもっています。

その理由は、足元の金価格の上昇は2つの構造的な要因がもたらし、この構造は今後も継続していく可能性が高いからです。

■ピクテ・ゴールドの概要

| 名称 | ピクテ・ゴールド | オルカン | |

| 運用会社 | ピクテ・ジャパン | 三菱UFJ AM | |

| 形態 | ファンド・オブ・ファンズ | ファミリーファンド | |

| 設定 | 2019年9月 | 2011年12月 | 2018年10月 |

| 為替ヘッジ | なし | あり | ―― |

| 基準価額 | 4万0053円 | 1万9963円 | 3万3801円 |

| 純資産総額 | 8875億2000万円 | 2232億5700万円 | 9兆4423億円 |

| 信託報酬(年率) | 0.539% | 0.539% | 0.058% |

| リターン(1年) | 62.02% | 56.98% | 20.51% |

| リターン(3年) | 39.50% | 25.45% | 27.69% |

| 標準偏差(同) | 13.79 | 13.93 | 12.23 |

| シャープレシオ(同) | 2.85 | 1.81 | 2.25 |

| 新NISAの対象 | 成長 | 成長 | 成長投資/つみたて |

| みんかぶ投信 | ● | ● | ● |

出所:みんかぶ投信。注:2026年1月9日時点。パフォーマンス関連は25年12月末時点。

信託報酬は小数点第4位を四捨五入、ピクテによれば実質最大年率0.789%。

オルカンは「eMAXIS Slim全世界株式(オール・カントリー)」、

三菱UFJ AMは三菱UFJアセットマネジメントの略

――その2つの要因とは?

塚本: 1つは「ディベースメント(Debasement)取引」で、もう1つは「中央銀行の購入」になります。

――最初の「ディベースメント」とは、「品質や価値の低下」を意味します。

塚本: 昨年(25年)から使われている「ディベースメント」とは、総じて中央銀行の独立性懸念、持続不可能な債務膨張、構造的インフレリスクなどへの懸念から、投資家がドルなどの主要法定通貨から、金などの『価値保存資産』へと資金をシフトさせる投資戦略を指します。

これまで新興国などで通貨危機が起こった際にも、「自国通貨売り、ドル買い」の動きが見られました。その背景には、基軸通貨のドルは最も安全な通貨として世界中から信認を得ていたからです。

ところが足元では、このドルの安全神話が揺らぎ始めています。おのずと、ドルに向かっていた資金はほかの代替資産、中でも金が物色されるようになったのです。

――ドル神話の瓦解に、トランプ政権がなりふり構わぬ自国ファースト主義がある?

塚本: マーケットがディベースメント取引をより意識するようになったのは、トランプ政権が、25年7月に「1つの大きく美しい法(One Big Beautiful Bill Act、以下OBBB法)」を成立させたことです。

同法の成立によって、米国の財政状態は懸念から既成事実になりました。

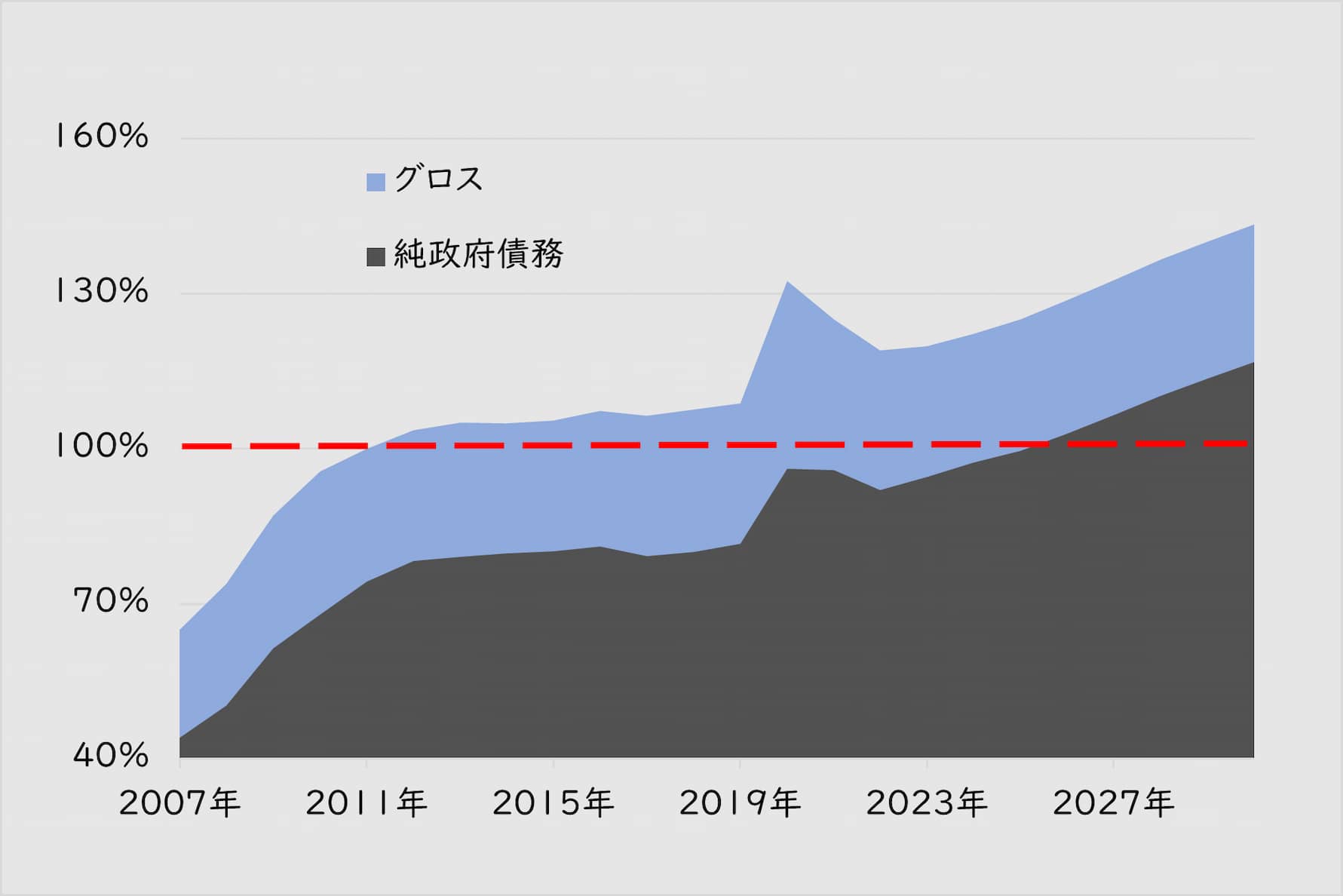

――OBBB法の成立で、CBO(米議会予算局)は財政赤字が10年間で3.4兆ドル(約510兆円)を超える規模になると試算しています。IMF(国際通貨基金)が25年10月に公表した「世界経済見通し」では、米国のGDPに占める政府債務の残高比率は30年にグロスで143%となっています。

塚本: 米国の政府債務比率の拡大は、リーマン・ショックが起きた2008年から進んできました。リーマン・ショック前の07年は安全ラインの目安とされる60%台でしたが、24年には120%台と約2倍になっています。

リーマン・ショック以降、じわじわとドルはその信頼性を低下させてきました。その中で昨年のOBBB法成立は財政悪化に拍車をかけ、それが今後も「ドル売り・金買い」に動き続ける要因になるでしょう。

■米国のGDPに占める政府債務比率の推移

出所:IMF(国際通貨基金)「世界経済見通し」2025年10月版。「株探プレミアム」編集部作成。

注:25年以降は予測

――次の政権がOBBB法を修正して、債務残高の拡大を食い止めることもあり得ます。

塚本: もちろん、そのシナリオはあるでしょうが、そもそもOBBB法は景気刺激の効果を前倒しで発揮する一方で、債務負担の増加を後年に押し出す設計になっています。同様の刺激策を継続するためには、将来の財政負担はむしろ積み上がる仕組みになっています。

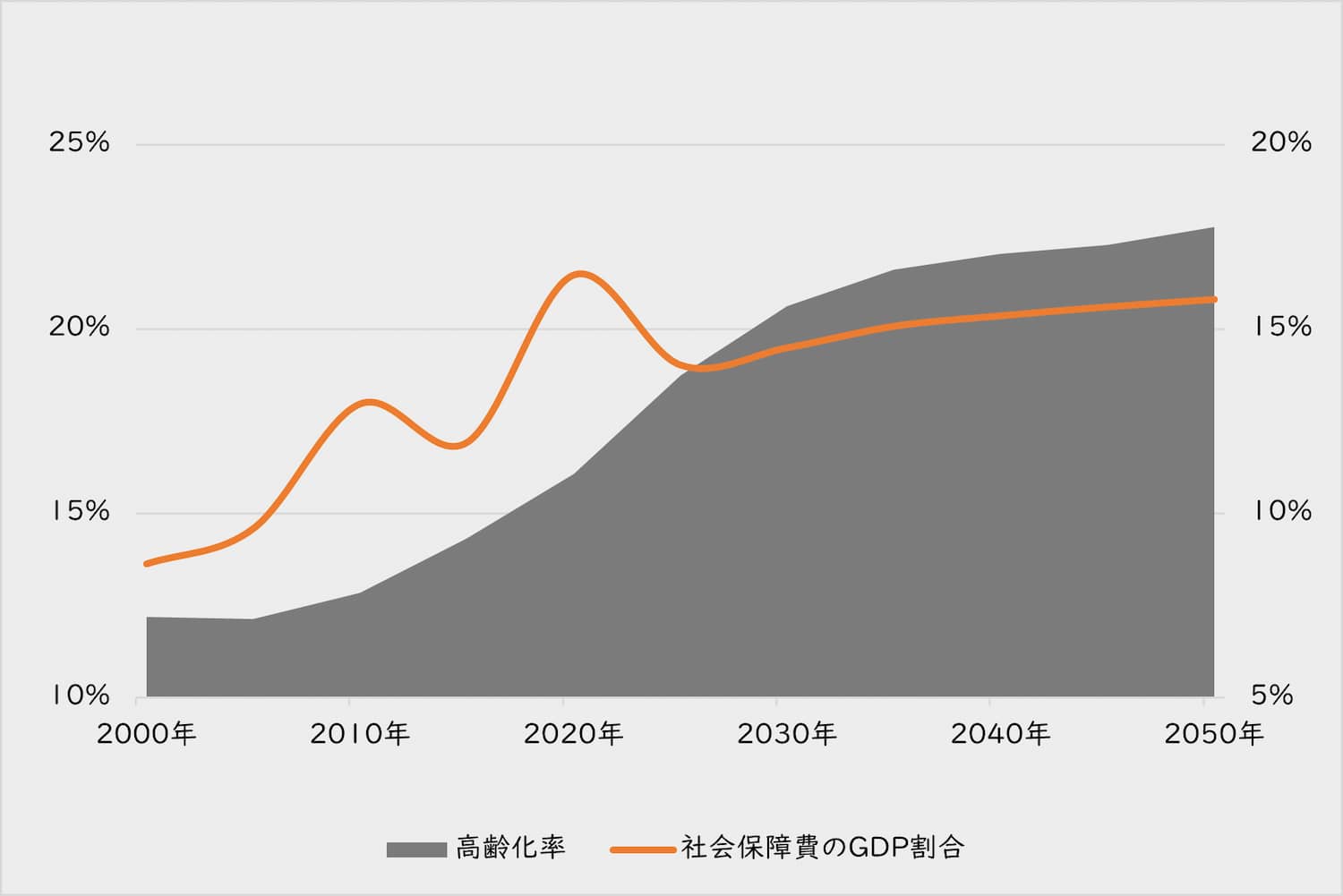

現在の米国が、政府債務残高の拡大を抑える政治的合意に達するのは困難な状況です。仮に高いハードルを乗り越えて合意できたとしても、米国は高齢化に伴う社会保障費の増加などの債務を押し上げる構造的な圧力が残り続けます。

社会保障関連の支出が増加する一方で、労働人口の減少で経済成長が鈍化して税収が伸び悩めば、政府債務残高を縮小するハードルは上がります。

また脱グローバル化を進めて移民の受け入れを制限する政策も、米国経済にはネガティブ要因になります。

■米国の高齢化率とGDPに占める社会保障費の割合の推移

出所:社会保障費のGDP割合はCBO(米議会予算局)。高齢化率は米国勢調査局

「将来推計:2022年?2100年」。主要(中位)推計。7月1日現在の常住人口。22年以降は推計

「株探プレミアム」編集部作成。

――もう1つの中銀の購入需要は22年春のロシアのウクライナ侵攻が契機とされています。この動きは「米中対立」「脱グローバル化」と共振するものです。

塚本: 国際調査機関ワールド・ゴールド・カウンシル(WGC)によれば、22年に中銀の購入量は1080トンと、21年の450トンから2.4倍に増えています。

23年と24年の購入量も1000トン台を維持しています。25年は第3四半期時点で633トンのため、25年は1000トンに届かない可能性もあります。

ただし、足元の金価格は21年末の1トロイオンス約1800ドルから2.5倍ほど上昇しています。この点を踏まえると中銀が金に振り向ける資金量は、衰えるどころか勢いを増している状況です。

――資産運用の観点では、金は代替資産に位置づけられ、ポートフォリオの中核は株式や債券の伝統的資産です。昨今の情勢変化で、ポートフォリオに占める金の配分は高まっていくのでしょうか。

塚本: はい、高まっていくと考えます。

まず、株式および債券の伝統的資産と金との関係を整理します。債券との関係では、債券は金利収入を得られますが、金はインカムゲインを得られないという違いが、資金配分を調整するうえでの注視材料になります。

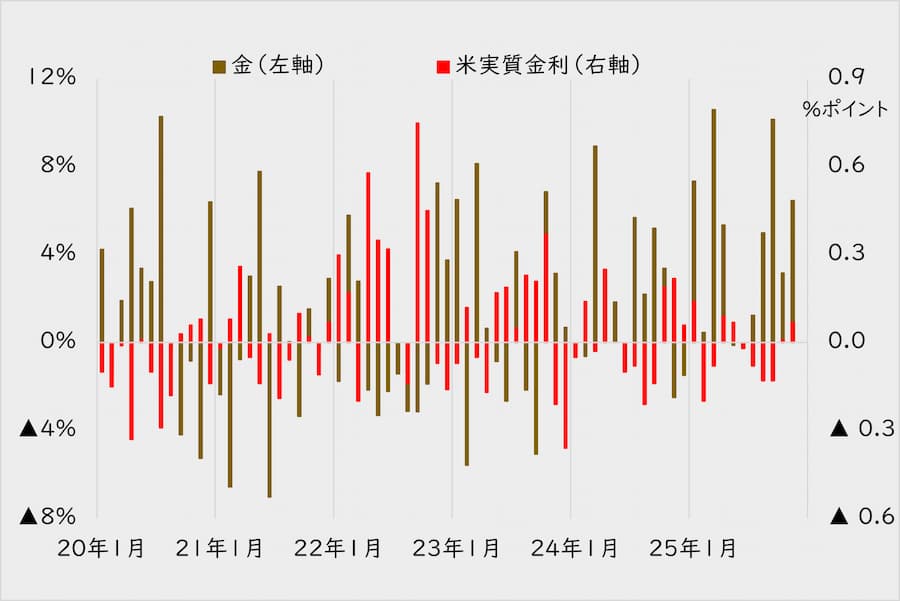

債券に資金配分が高まりやすい局面は、物価を調整した実質金利の上昇が期待できる時期。逆に実質金利の下落懸念が高まる時期は金への配分が高まりやすくなります。

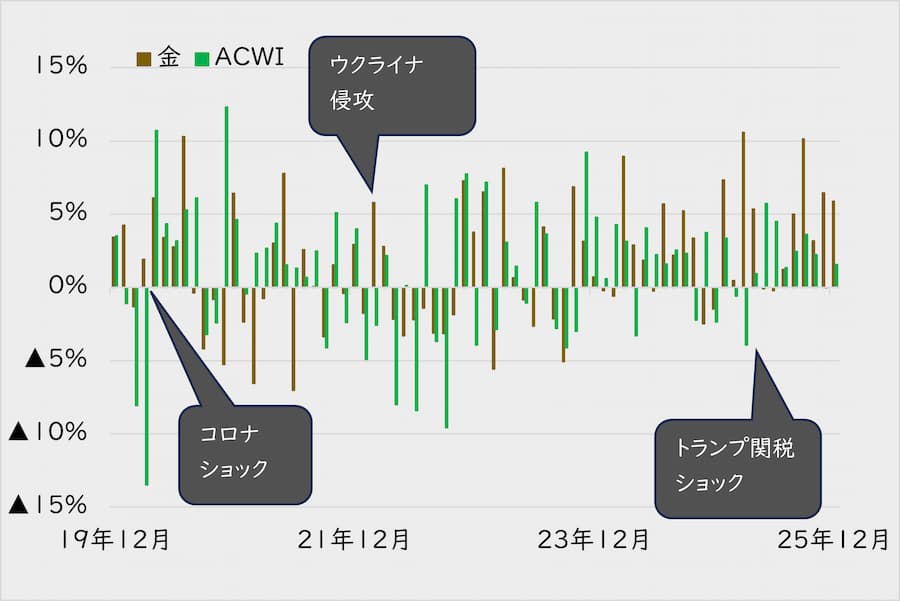

――下に示した20年1月からの金価格と米国の実質金利の変化の推移を見ると、概ね金価格が前月比で上昇する時期は、実質金利が前月から下がっている状況となっています。

塚本: そうですね。ただこの傾向が異なり、2つの棒グラフが同じ方向になることが増えているのが、ロシアのウクライナ侵攻が始まった22年春以降です。

この要因の1つに、米国を始めとする西側諸国がロシアへの経済制裁を実施したことで、米国と距離を置く国の中央銀行を中心にドル資産を金にシフトした影響があると見ています。

■金先物価格の月次騰落率と米実質金利の月次増減の推移(20年1月~25年11月)

注:金はNY金先物価格。米実質金利は10年債。株探プレミアム編集部作成

出所:金はQUICK・ファクトセット、米実質金利は米セントルイス連銀「FRED」

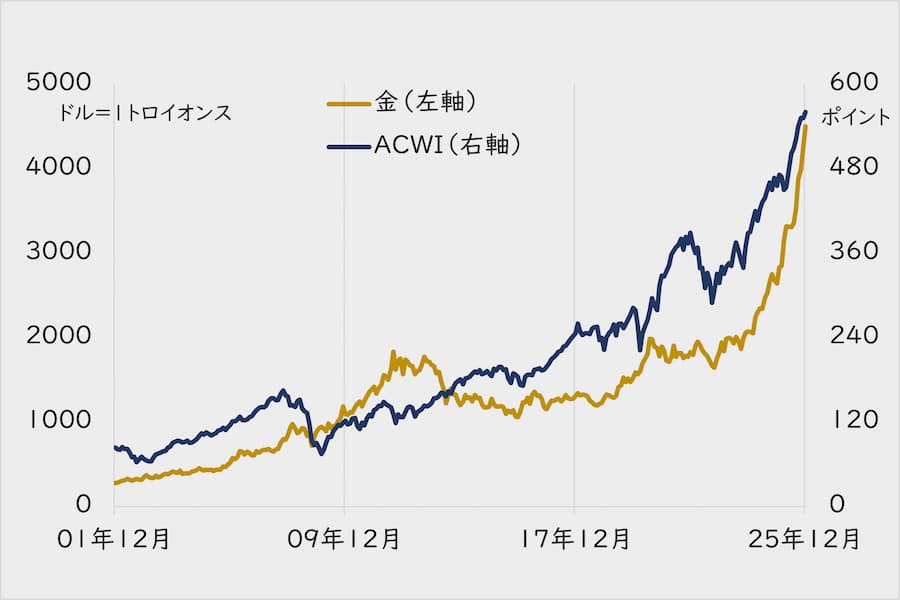

――株式との連動性ではどのような特徴があるのでしょうか。ACWI(MSCI全世界株式指数)と金価格の動きを長期で比較すると連動性が高く見え、分散効果を感じづらいのですが。

塚本: 金と株については、連動性が高まる局面と、低まる局面があります。

連動性が高まるのは、緩やかにインフレが進行するタイミングや、金利が低下するタイミングで、米国が利下げ時期にある今は、まさに連動して動きやすいタイミングです。

一方で、連動性が低まるのは、リスクイベントの発生時や景気の減速ないし後退懸念が高まる時期です。ショック時にはリスク資産の株から安全資産の金に資金が向かう動きが加速しやすくなります。また景気悪化で企業業績に対する安心感が薄れるときも、株から金への動きが出やすくなります。

整理すると、金投資の妙味が増すのは、実質金利が縮小して債券投資の妙味が薄れていく局面や、景気悪化で企業業績が伸び悩む懸念が高まるときです。

なお、26年の株式に対する見通しは、マクロ経済および流動性の環境から強気の見通しを持っています。しかし、主要中央銀行の金融緩和はピークを過ぎている点とバリュエーションには注意が必要です。

また26年の米国債についてはインフレリスクを考慮して株式や金よりは弱気の見通しです。

■金と全世界株式(ACWI)の動き(2001年11月~25年12月)

出所:QUICK・ファクトセット。株探プレミアム編集部作成

注:金はNY金先物価格。ACWIはネットリターン。

■金と全世界株式の月次騰落率の推移

出所:QUICK・ファクトセット。株探プレミアム編集部作成

注:金はNY金先物価格。ACWIはネットリターン。

――資産運用の王道は株式と債券を組み合わせ、景気拡大時は株式で、景気後退などのリスクオフ時は債券でリターンを積み上げていくというスタイルですが、昨今の情勢変化は、伝統的な資産運用に変化をもたらしますか。

例えば米国の例で申し上げますと、株式と債券の資産配分は、年齢や運用の目的にもよりますが、概ね株式50~60%、債券40~50%が王道とされています。

ところが、これからは債券の配分を減らし、金への配分を増やすべきという主張も聞かれるようになりました。

――米国の投資銀行の幹部が、25年秋に行われた金融関係のセミナーで「株60%、債券20%、金20%」と発言しています。個人的な見解とのことですが。

塚本: この配分の適否はさておき、「債券から金へ」という考えは、脱グローバル化やドルの信認低下という観点から違和感はありません。

ここでの債券は、米国債を念頭にしています。なぜ米国債なのかというと、世界中の債券の中で米国債の発行残高が圧倒的に多いこと、加えて債務問題やインフレのリスクをかかえているからです。

――米証券業金融市場協会(SIFMA)によれば、米国債の発行残高は世界全体の16%を占める計算になり、25年11月時点で1日の平均取引高は1兆570億ドル、約160兆円になります。

塚本: 発行規模や流動性の点から投資家の債券投資の対象は、米国債が中核に置かれてきました。

しかし、政府債務が拡大し米国債の信用リスクが今後高まる懸念がある中では、従来と同じように「安全資産として米国債に資金を振り向けていいのか」と疑問を持つ投資家が出てきても、不思議ではありません。

また脱グローバル化や人手不足でサプライチェーンが滞り、インフレが進行しやすい環境では金利上昇による債券のキャピタルロスも懸念されます。

これらを踏まえると、今後、米国債から金への資金移動が強まっても不思議ではありません。

――WGCが24年6月に発表した調査では、北米の525のプロ投資家のうち85%が金に配分しているものの、保有割合が3%以上なのは全体の24%にとどまり、1%未満が約25%占めています。欧州の投資銀行の調査でも、世界の富裕層の平均配分割合は2%と低水準です。

塚本: 世界の投資家の金の配分割合は概ね数%というのが実情でしょう。それが20%まで高まらないとしても、現状より引き上げる動きが広がれば、金価格にはポジティブに働きます。

年金や機関投資家のポートフォリオの変更は時間をかけて進んでいきます。米国債の発行残高の規模を見て、その資金の数%でも長期で金に向かえば、長期的な上昇を後押しする材料となるでしょう。

――ピクテとしては、株と債券と金の配分をどのように考えているのですか。

塚本: 参考になるのが、ピクテ・ジャパン設定の投信、「ピクテ・ゴールデン・リスクプレミアム・ファンド(ポラリス)」、そして兄弟投信の「ピクテ新興国ゴールデン・リスクプレミアム・ファンド(新興国ポラリス)」です。

いずれも複数の資産を投資対象にするバランスファンドの1つで、ポラリスでは金、世界の株式および債券、REIT等に、新興国ポラリスは新興国株やアジア株、新興国債券などの高利回り債券や資源国債券に資金を配分します。

| 略称 | ポラリス | 新興国ポラリス |

| 運用会社 | ピクテ・ジャパン | 同左 |

| 形態 | ファンド・オブ・ファンズ | |

| 設定 | 2020年6月 | 2023年9月 |

| 基準価額 | 2万2278円 | 1万6529円 |

| 純資産総額 | 2066億0900万円 | 50億7300万円 |

| 信託報酬(年率) | 1.128% | 1.128% |

| リターン(1年) | 25.58% | 32.18% |

| リターン(3年) | 20.01% | ―― |

| 標準偏差(同) | 8.68 | ―― |

| シャープレシオ(同) | 2.89 | ―― |

| 新NISAの対象 | 成長 | 成長 |

| みんかぶ投信 | ● | ● |

出所:みんかぶ投信。注:2026年1月9日時点。

信託報酬は小数点第4位を四捨五入、ピクテによれば実質最大年率1.7875%。

パフォーマンス関連は25年12月末時点。

新興国ポラリスは設定日から3年未満のため、3年年率の数字は――。

ポラリスは「ピクテ・ゴールデン・リスクプレミアム・ファンド」

新興国ポラリスは「ピクテ新興国ゴールデン・リスクプレミアム・ファンド」

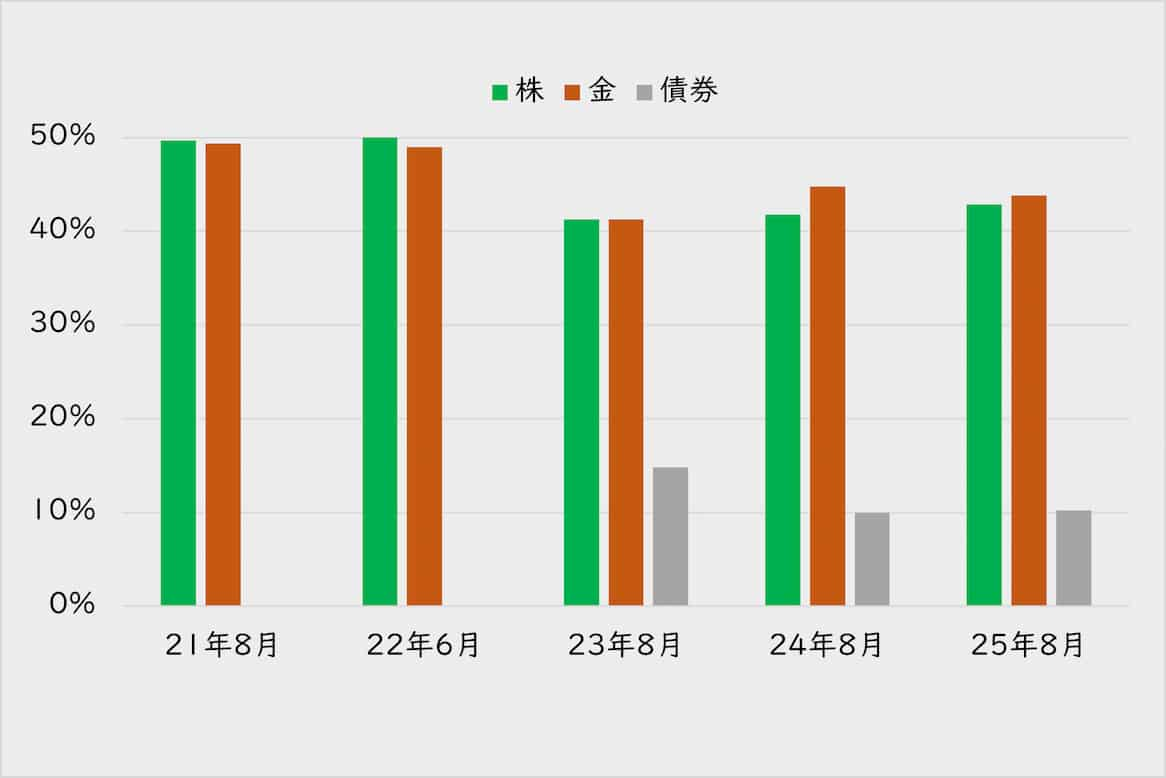

ポラリスと新興国ポラリスの25年11月末時点の「金」と「株式」と「債券」の配分割合は、ポラリスが金に36.5%、株式に35.2%、債券に23.3%、新興国ポラリスが金29.3%、株式32.5%、債券31.4%となっています。

――2つとも、金と株式に6割から7割、債券は2割から3割の配分となっている。

塚本: ポラリスの場合、20年6月の設定当初から数年間は金と株式に約50%を配分するポートフォリオでした。

債券を配分に加えたのは22年11月からです。これは、金利上昇により債券価格は下落する一方で、将来の期待リターンとリスクとのバランスの中で債券への投資魅力が高まってきたと判断したからです。

■ポラリスの金と株と債券の配分割合の推移

出所:運用報告書。「株探プレミアム」編集部作成

――新興国株を投資対象にした新興国ポラリスを、23年9月に設定した理由は

塚本: 新興国市場がリスクプレミアムの観点でも魅力的な水準にあると判断していたからです。新興国市場が相対的に割安で、かつ長期的な成長性が期待できる状況にあるとの見立てが背景にあります。

ただし、新興国の株式や債券は相対的に高いリターンが期待される一方で、相対的に値動きが大きい特徴があります。

新興国投資においては資産の下落リスクを抑制するソリューションが必要となります。そのため新興国の株式と債券に「金」を組み合わせることで、市場混乱時にも下落幅を抑えながら新興国株式と同程度のリターンを目指す戦略を提供しました。

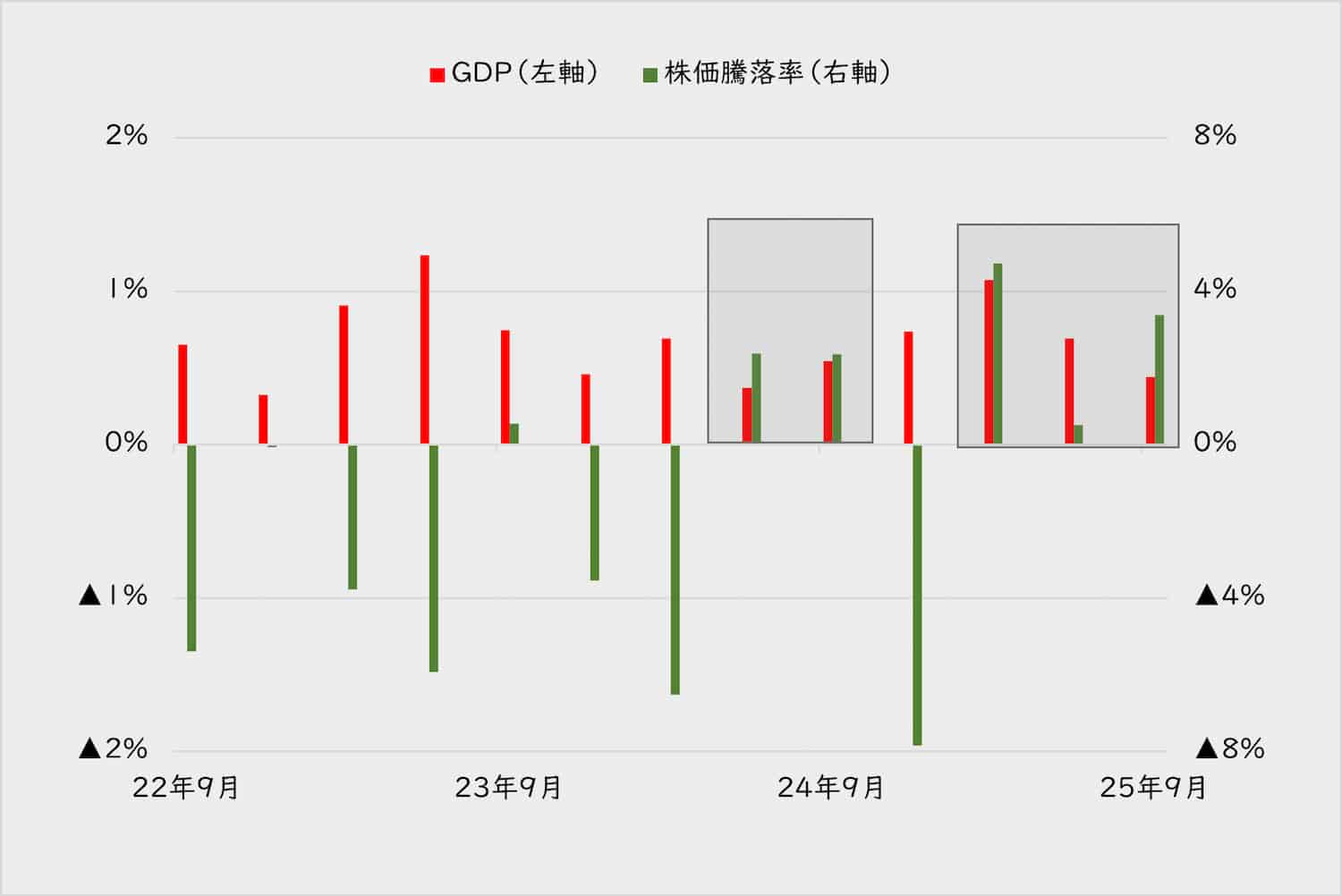

――下のグラフに示したように、22年第1四半期(1Q)から新興国と先進国の経済成長率と株価パフォーマンスの差の推移を見ると、24年から新興国の株価パフォーマンスの方が良い状況が増えています(緑色の棒グラフ)。

塚本: マーケットが、新興国の成長可能性を意識した評価の表れといえるでしょう。

■新興国と先進国のGDPと株価騰落率の格差(新興国-先進国)

出所:GDPはIMF、株価騰落率はQUICK・ファクトセット。注:GDPはG7- Emerging Market and Developing Economies。

株価騰落率はMSCIワールドと同新興国(ネットリターンベース)。「株探プレミアム」編集部作成。

――足元は、金と株式を主体にしたポートフォリオ、中でも株式はトランプリスクがおよびにくい新興国株に妙味が増しているとなると、先進国株である日本株と金の組み合わせの妙味は薄れるのでしょうか。また26年に金価格はドルベースでどの程度のレンジとなるとみているのでしょうか。