米株

米株

【特集】東京海上AM・中川喜久氏に聞く 日経×株探スペシャルインタビュー「2022年株式市場展望」

―逆風吹くコストアップ局面で強さ発揮する企業を選別―

中川喜久氏(東京海上アセットマネジメント株式運用部長)

Q:2022年の株式相場を一言で語るとどんな相場でしょうか?

中川喜久氏(以下、中川):今年の相場は一言で言えば「試練の年」になるのではないかと考えています。

Q:具体的にはどのような投資環境を想定されておられますか

中川:短期的にはオミクロン株の拡大など新型コロナの影響に左右されると思いますが、一番気がかりなのはエネルギー価格の上昇が止まらないことです。

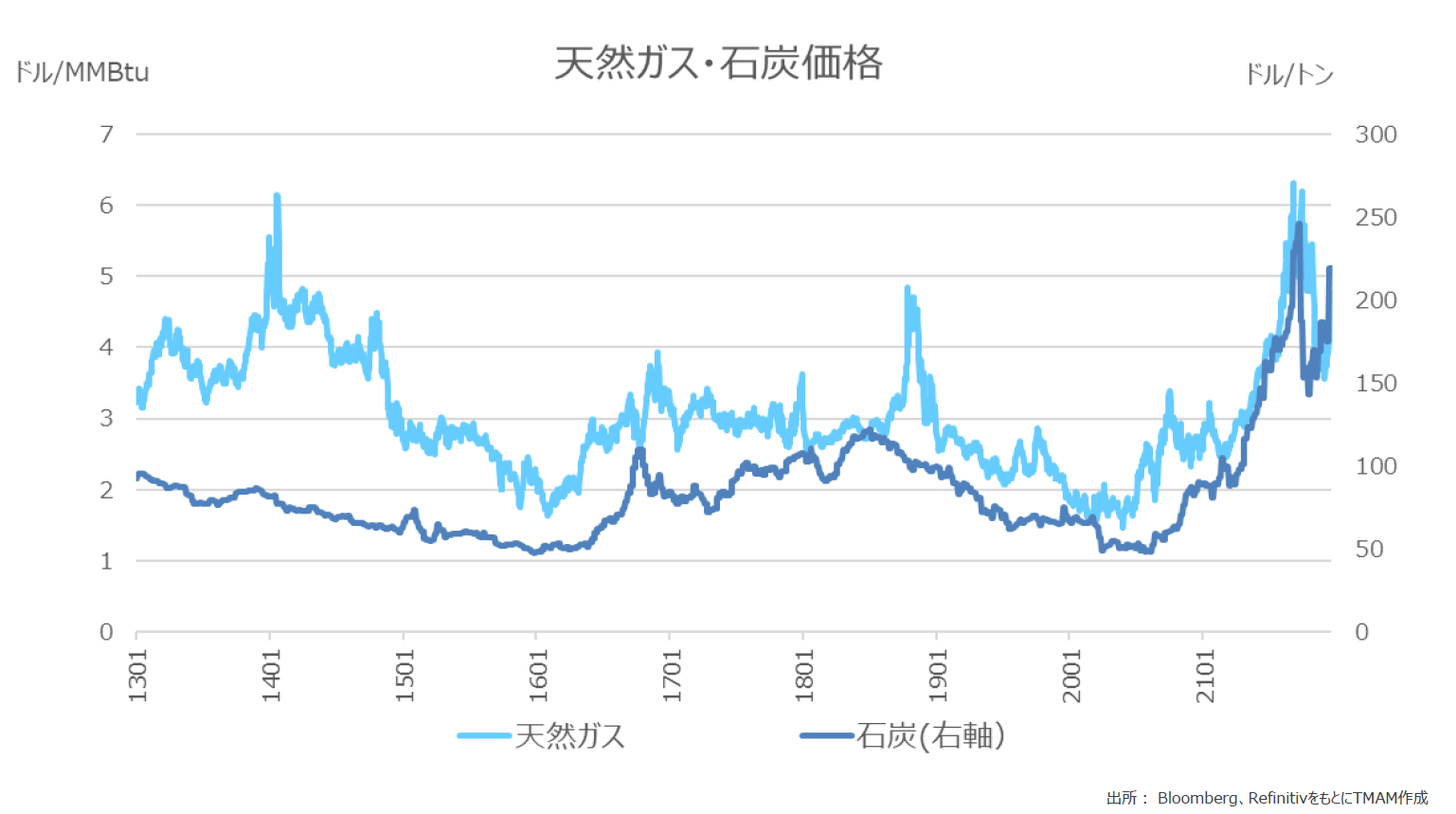

初めの図は天然ガス、石炭価格の推移です。カーボンニュートラルに向けて炭素排出削減が叫ばれていますが、実際には価格が過去10年で最も高い水準にまで上がってきています。

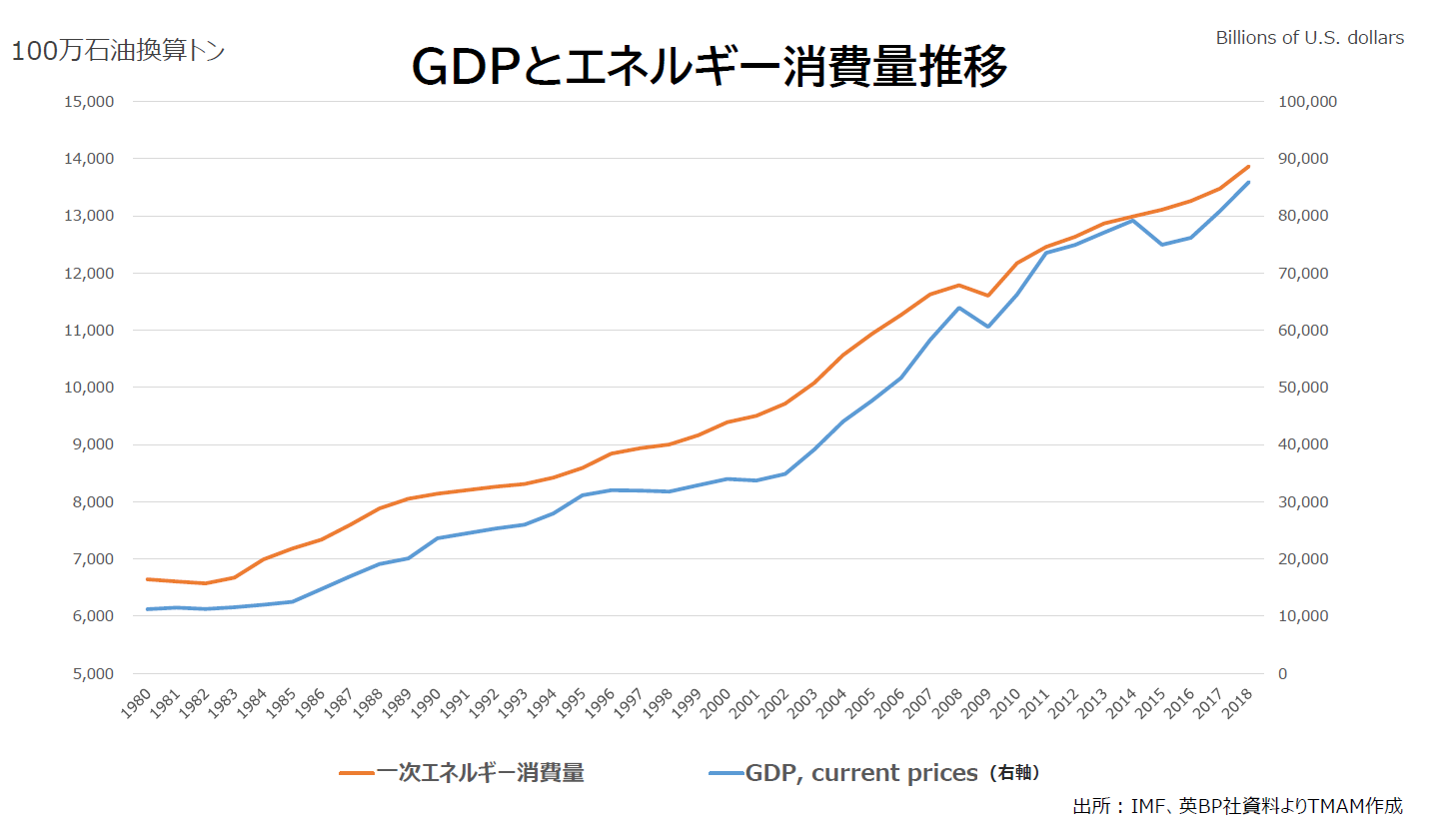

次の図は、過去約40年の世界のGDP推移と電力を中心とする一次エネルギーのグラフを重ねていますが、GDP成長と一次エネルギーの消費量は高い相関性があることがみてとれます。

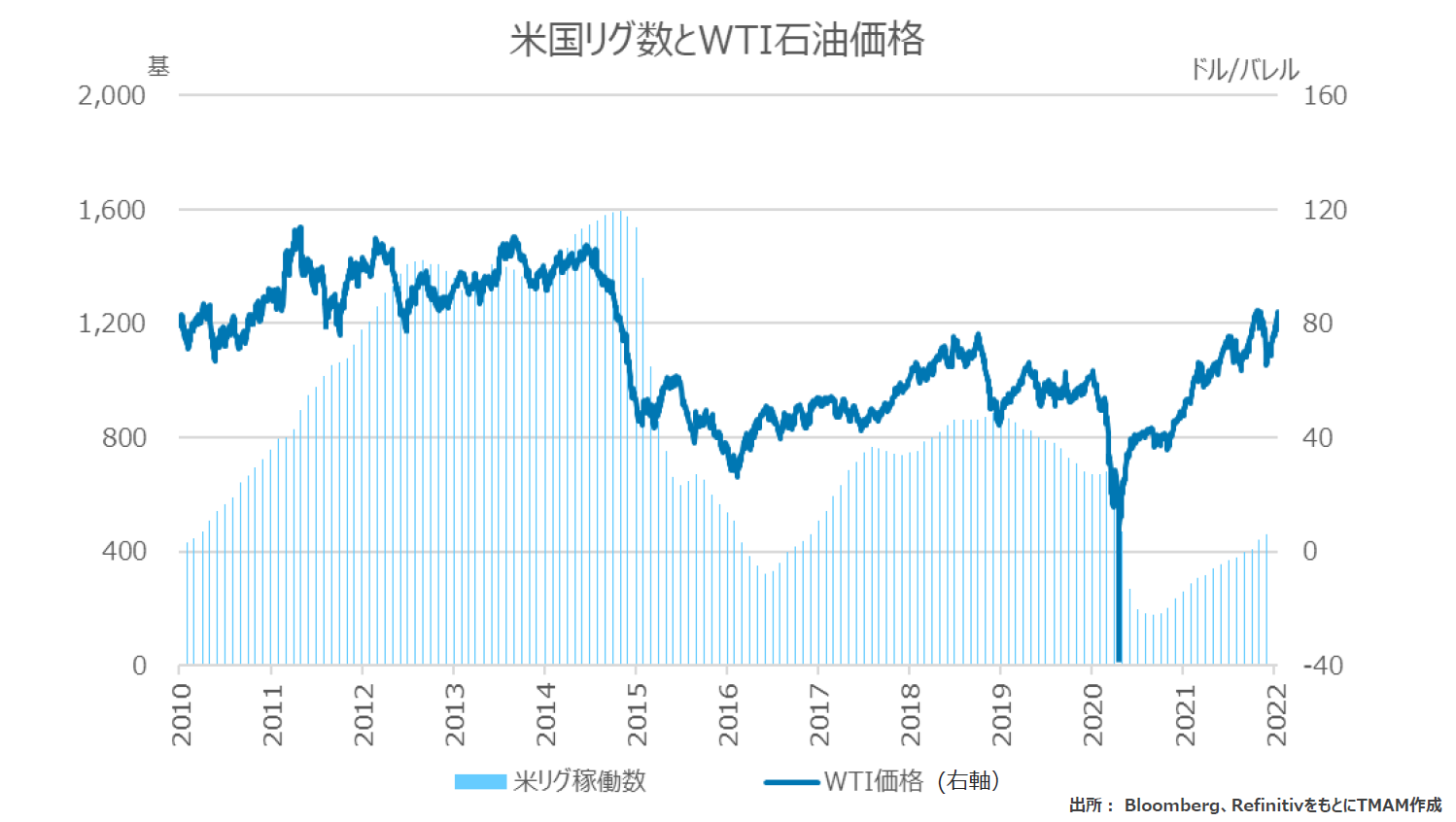

中川:一方で石炭など化石燃料事業への投資を引き揚げたり、敬遠したりする、いわゆるダイベストメントの動きが出ています。シェールガスなどを掘削する装置(リグ)数をみると、経済活動の回復で本来なら需要に合わせて増えるはずの供給がダイベストメントの影響で増えていないことがうかがえます。この結果、資源価格が下がらない、もしくは上昇が加速するという状況が生まれています。

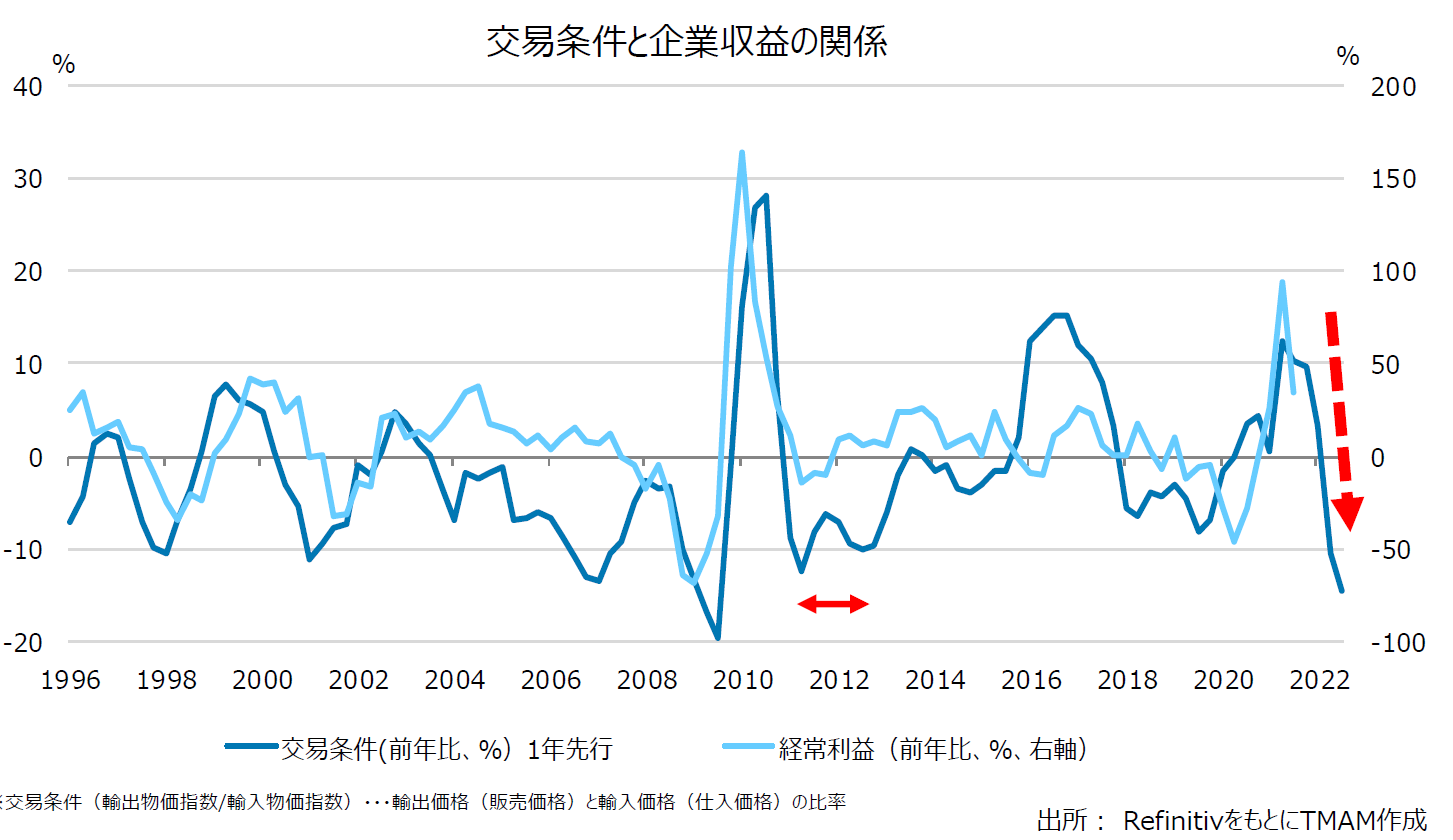

中川:そして、この影響がすでに企業の収益環境にも出始めています。下図は交易条件と企業の経常利益増減率の関係を映しています。交易条件とは、「輸出物価(≒製品価格)÷輸入物価(≒原料コスト)」で算出しており、この数値が上がっている局面では企業にとって利益が出やすい環境だといえます。しかし足元、交易条件は急激に下がっており、逆風が吹いています。

実はこの交易条件のグラフは1年、時間を進めて1年前の交易条件がいまの経常利益に反映するようにずらして作ってみたのですが、きれいな相関関係ができています。

中川:いまはちょうど10年前、2012年度に近い環境だとみています。東日本大震災後、原発の稼働が止まり、エネルギー輸入が急増したこと、震災によるサプライチェーンの寸断・混乱が続いたことなどは今の状況に近いのではないでしょうか。

また、ウクライナ情勢など地政学的リスクもエネルギー価格に影響を与えると思います。過去にも「アラブの春」(中東・北アフリカ地域で2010年以降発生した大規模な民主化運動)などの例がありますが、新興国などでの混乱は懸念要因でしょう。

...

2022年の日本株、米国株はどう動くか、カギを握るリスク要因は――。日経CNBCは、証券会社のストラテジストや有力機関投資家に日米株式相場のシナリオや市場環境、投資戦略などについて聞いた。

4回目は東京海上アセットマネジメント株式運用部長の中川喜久氏。

4回目は東京海上アセットマネジメント株式運用部長の中川喜久氏。

中川喜久氏(東京海上アセットマネジメント株式運用部長)

Q:2022年の株式相場を一言で語るとどんな相場でしょうか?

中川喜久氏(以下、中川):今年の相場は一言で言えば「試練の年」になるのではないかと考えています。

Q:具体的にはどのような投資環境を想定されておられますか

中川:短期的にはオミクロン株の拡大など新型コロナの影響に左右されると思いますが、一番気がかりなのはエネルギー価格の上昇が止まらないことです。

初めの図は天然ガス、石炭価格の推移です。カーボンニュートラルに向けて炭素排出削減が叫ばれていますが、実際には価格が過去10年で最も高い水準にまで上がってきています。

次の図は、過去約40年の世界のGDP推移と電力を中心とする一次エネルギーのグラフを重ねていますが、GDP成長と一次エネルギーの消費量は高い相関性があることがみてとれます。

中川:一方で石炭など化石燃料事業への投資を引き揚げたり、敬遠したりする、いわゆるダイベストメントの動きが出ています。シェールガスなどを掘削する装置(リグ)数をみると、経済活動の回復で本来なら需要に合わせて増えるはずの供給がダイベストメントの影響で増えていないことがうかがえます。この結果、資源価格が下がらない、もしくは上昇が加速するという状況が生まれています。

中川:そして、この影響がすでに企業の収益環境にも出始めています。下図は交易条件と企業の経常利益増減率の関係を映しています。交易条件とは、「輸出物価(≒製品価格)÷輸入物価(≒原料コスト)」で算出しており、この数値が上がっている局面では企業にとって利益が出やすい環境だといえます。しかし足元、交易条件は急激に下がっており、逆風が吹いています。

実はこの交易条件のグラフは1年、時間を進めて1年前の交易条件がいまの経常利益に反映するようにずらして作ってみたのですが、きれいな相関関係ができています。

中川:いまはちょうど10年前、2012年度に近い環境だとみています。東日本大震災後、原発の稼働が止まり、エネルギー輸入が急増したこと、震災によるサプライチェーンの寸断・混乱が続いたことなどは今の状況に近いのではないでしょうか。

また、ウクライナ情勢など地政学的リスクもエネルギー価格に影響を与えると思います。過去にも「アラブの春」(中東・北アフリカ地域で2010年以降発生した大規模な民主化運動)などの例がありますが、新興国などでの混乱は懸念要因でしょう。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...