海外投資家の売り圧力が強い時に手放す「出来高減少」株

大川智宏の「日本株・数字で徹底診断!」 第12回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

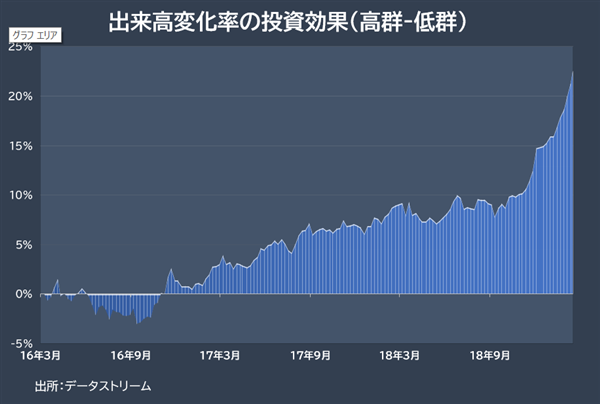

下のグラフは「出来高変化率」を用いた投資効果(ファクターリターン)です。

これは、TOPIX構成銘柄のうち、出来高が増加したものを買い、減少したものを売った場合の累積のパフォーマンスになります。出来高の増減は、過去1年間の平均売買高と直近1週間の平均売買高の変化率とし、その値がTOPIX構成銘柄のうちで上位25%に属する銘柄を出来高増加群、下位25%に属する銘柄を出来高減少群としています。

グラフを眺めると、17年あたりからじりじりと「出来高増加群」が「出来高減少群」をアウトパフォームし始め、18年後半から一気に加速している様子が分かります。

なぜこのような事態が起こるのでしょうか。この答えにたどり着くには、もうひと手間加える必要があります。「株価の方向性」を付け加えるのです。

出来高減少する「過去1週間」のリターン高群のパフォーマンスが悪化

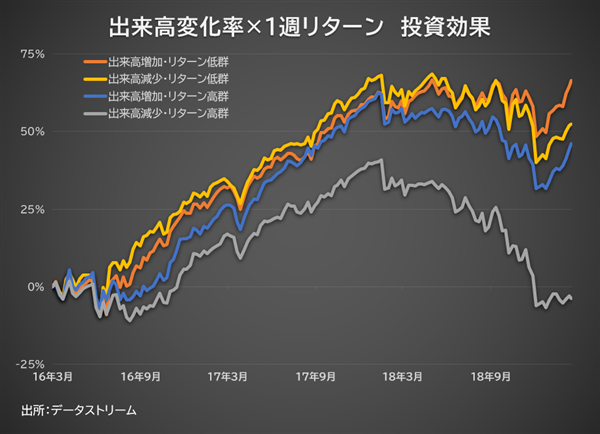

上述の出来高変化率のファクターに、過去1週間のリターンの高低を組み合わせてポートフォリオを分類してパフォーマンスを計測したのが、下のグラフです。

「出来高増加・リターン高群」

「出来高増加・リターン低群」

「出来高減少・リターン高群」

「出来高減少・リターン低群」

――の4つの分類で銘柄を抽出し、パフォーマンスを計測したものになります。グラフを見ると1つだけ、何やら突出してパフォーマンスが冴えない銘柄群があります。「出来高減少・リターン高群」です。

同じ「出来高減少群」でもリターン低群は「出来高増加群」の2系列と比較しても負けないほど高いパフォーマンスを維持していることから、出来高減少群の低パフォーマンスはほぼリターン高群によるものと見ていいでしょう。

特に、18年以降の乖離が顕著に目始めますが、特筆すべきは年始からの反転上昇相場においてもまったくと言っていいほど上昇を見せていない点です。単純な逆張り現象なら、出来高増加・リターン高群も利食いの売りに晒されて同じようなパフォーマンスになるはずですが、そうはなっていません。これは一体何を意味しているのでしょうか。

出来高と株価上昇から下落のサイクルは

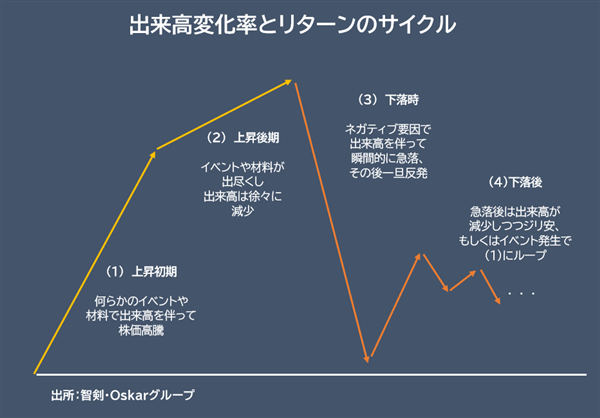

ここで、1つの株価の上昇から下落までのサイクルを仮定してみたいと思います。

図中の(1)(2)(3)(4)はポートフォリオの分類で言うところの

(1)が出来高増加・リターン高群、

(2)が出来高減少・リターン高群、

(3)が出来高増加・リターン低群、

(4)が出来高減少・リターン低群

――に該当します。

(1)は、イベントや材料で出来高を伴って急騰するフェーズです。一瞬で終わってしまうこともありますが、多くの場合はテーマ性を持って一定期間お祭り状態が継続します。

(2)は、その材料が大方株価へと織り込まれ、上昇モメンタム自体は継続するものの出来高は減少し始めるフェーズです。

(3)は、材料出尽くし後にあるきっかけで出来高を伴って瞬時に急落する「ネガティブ・サプライズ」の動きです。急落後はその反動で再び瞬間的に上昇します。

(4)は、急落相場も落ち着き、狭いレンジでジリ安する場面です。

そして、再び好材料が出た際には今度はポジティブ・サプライズとして急騰し、(1)に戻ります。

これが大枠になりますが、出来高の増減と短期の株価の方向性に着目した場合、その後の株価変動に大きなマイナスの影響を持つのはフェーズ2の上昇後期、つまり出来高減少・リターン高群のみになります。

そして、海外投資家が一斉に売りに転じた18年以降、この動きは加速しています。

海外投資家が日本株からの売り抜けを意図するなら、(2)の「出来高減少・リターン高群」がピンポイントでその餌食となるからです。

加えて、(2)群を利食いしてその他の群に乗り換えるリバランスの動きや、市場の出来高の急減もインパクトを増大させているかもしれません。

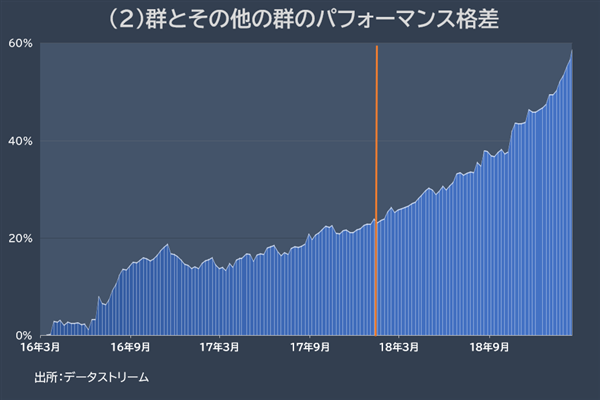

以下の図表は、(3)出来高減少・リターン高群とそれ以外の群の平均パフォーマンスとの格差(1)+(3)+(4)群の平均パフォーマンス - (2)群のパフォーマンス)になります。

海外投資家の売り抜け時は、「上昇銘柄の出来高減」に注視

つまり、冒頭に述べた「上昇した銘柄を売るタイミング」に対する1つの答えとしては、構造的に海外投資家が日本株を売り続ける状況が変わらないかぎり、一定程度の上昇ののちに出来高が減少し始めたら、その時点で利食いをするのが吉ということになります。

最後に、参考までにどのような銘柄があるのかの例を掲載しておきます。銘柄の抽出方法は、分析と同じTOPIX構成銘柄のうち、出来高の変化率が低く、リターンが高いという両条件を満たすものです。もし該当する銘柄をお持ちの場合は、早めに利益を確定したほうが無難かもしれません。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。