米・イラン緊張高まる、備えで注目は2つの感応度

大川智宏の「日本株・数字で徹底診断!」 第32回

2つの数値は、昨今の北朝鮮による発言や、2019年6月にホルムズ海峡で発生したタンカー攻撃の際の反応と比較しても、今回はやや激しく動いていることから、情勢はやや深刻に受け止められているように思われます。しばらくは、この悪化懸念が継続する可能性を考慮し、備えておいた方が良さそうです。

シンプルに解釈すれば、原油高・円高の恩恵を受ける銘柄が中東の有事の局面には安全性の高い銘柄と解釈できます。そこで、東証1部上場銘柄について、湾岸戦争開始時の1990年8月2日を基準として過去3年間の週次の原油価格に対する相関係数、ドル円に対する相関係数をそれぞれ算出し、感応度の高い高低で銘柄を分割してその後日経平均が底を打つ1990年10月末までのパフォーマンスを検証しました。

分割は5分位(上位下位20%)で、パフォーマンスの計測はロングショート(感応度高群の平均リターン ― 感応度低群の平均リターン)です。結果としては、やや不可解なものとなります。

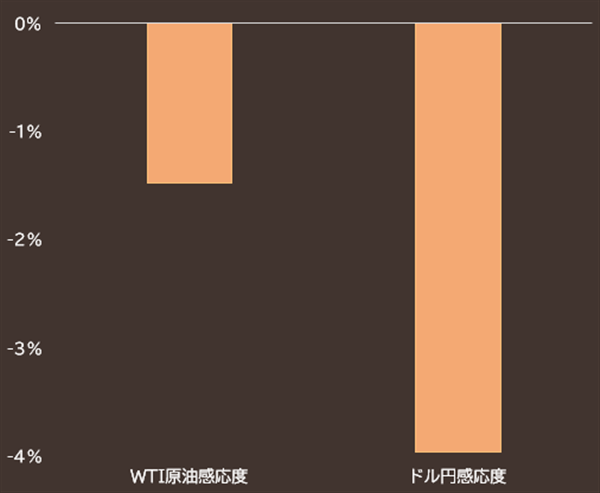

■原油とドル円の感応度を基準とした湾岸戦争初期の銘柄パフォーマンス

出所:データストリーム

出所:データストリーム

原油感応度は高いより低い方に軍配

ドル円感応度については、湾岸戦争時は急速に円高に振れたために違和感はないのですが、問題は原油の方です。原油価格は、円高の進行と同時に急騰しているため、原油感応度の高い方がパフォーマンスは高くなってしかるべきですが、結果は逆で、原油感応度の低い方が高い方よりリターンが良いことになります。

この原因は単純で、原油感応度とドル円感応度の高低は連動性を持つことが考えられます。定性的に考えても、有事ではなく通常の経済サイクルの中の話であれば、原油価格の高騰とドル高(円安)は一致しやすくなるのは自明です。

なぜなら、世界景気が改善すればするほど、製造業や輸送業の燃料としての原油の需要は高まる上、米国の引き締め政策に伴う金利上昇でドル高・円安が進行しやすくなるからです。景気が悪化する場合は、その逆の動きになるでしょう。

景気敏感銘柄は、ドル円に強く引っぱられつつ、結果的に原油価格とも連動しやすい傾向にあります。原油とドル円の乖離(デカップリング)は、経済的な悪化懸念に伴う円高と供給懸念による原油高騰という、まさに中東有事の際に見られる独特の動きといえます。

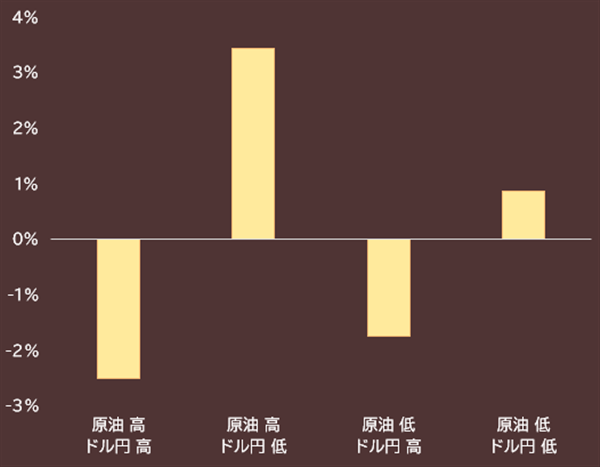

そのため、この両者を複合的に見る必要があります。シンプルに、原油感応度とドル円感応度を組み合わせて検証したものが、以下の図です。分類とパフォーマンス計測は前述の検証と同様5分位で、原油、ドル円の感応度の高低について、4つの組み合わせを満たす銘柄のみを抽出しています。パフォーマンスの数字は対TOPIX(東証株価指数)です。

■原油とドル円の感応度組み合わせ別 湾岸戦争初期の銘柄パフォーマンス

出所:データストリーム

出所:データストリーム

こちらは、概ね理に適った結果となります。原油高騰・円高の双方についてポジティブな感応度を見せる銘柄群のパフォーマンスが最も高くなります。次いでそもそも原油やドル円などのマクロとの関連性が薄い銘柄群と続き、基本的にドル円への感応度が高い銘柄はそれだけでネガティブなリターンとなるというのが結論のようです。

1990年勃発の湾岸戦争の動きからは、短期的には原油高から恩恵を受け、ドル円の動きに耐性があるという双方の条件を満たす銘柄が、「中東有事」の際の最大公約数的な解として機能し得るといえるでしょう。

参考までに、次ページに今回の分析における銘柄を添付します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。