これから熱くなりそうな「上場インフラファンド」、その3つの理由

大川智宏の「日本株・数字で徹底診断!」 第34回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

2020年の相場は、年明けの米国・イラン問題に始まり、新型コロナウイルスの感染拡大など、波乱に満ちた展開となっています。株式市場はやや落ち着きを取り戻しつつありますが、それでも新型肺炎は依然としてワクチンの開発などの具体的な対処法の確立には至っておらず、今後も相場の乱高下の要因となる可能性は否定できません。

基本的なスタンスとしては、突発的な下落のリスクに備えておいた方が賢明でしょう。そのような相場の環境下において、今イチオシの投資対象があります。「上場インフラファンド」です。2016年に初めて東証に上場を開始したばかりのまだ新しい形態であるため、耳にしたことはあると思いますが、その実態についてはよく分からないという方も多いかもしれません。

インフラファンドは、その名の通り「インフラに投資しているファンド」のことであり、具体的には運用資産の95%以上がインフラ関連で占められている投資ファンドのことです。2020年2月現在で6銘柄が上場していますが、2月20日はもう1社の上場が決定しているため、合計で7銘柄となる予定です。

ただ、幅広い意味で用いられるインフラという言葉ですが、実際のところはすべてのインフラファンドが太陽光発電のみに集中投資しているのが現状で、あまりバリエーションに富んでいるわけではありません。それによって、収益面では、再生可能エネルギーの普及のために設けられた固定価格買い取り制度(FIT)の見直しや、電力会社が太陽光発電所からの供給を制御するといった事業リスクもあります。

一方、運用の母体については、伊藤忠商事のエネルギー関連会社や不動産系の大手などをスポンサー(株主)に持ち、財務的な安定度は担保されている点はプラスに評価できます。収益基盤の安定度を増すために、今後は様々な再生可能エネルギーやその他のインフラ関連事業への展開を期待したいところです。

魅力は3つ、「ディフェンシブ性」「4%近い平均配当利回り」「指数化の動き」

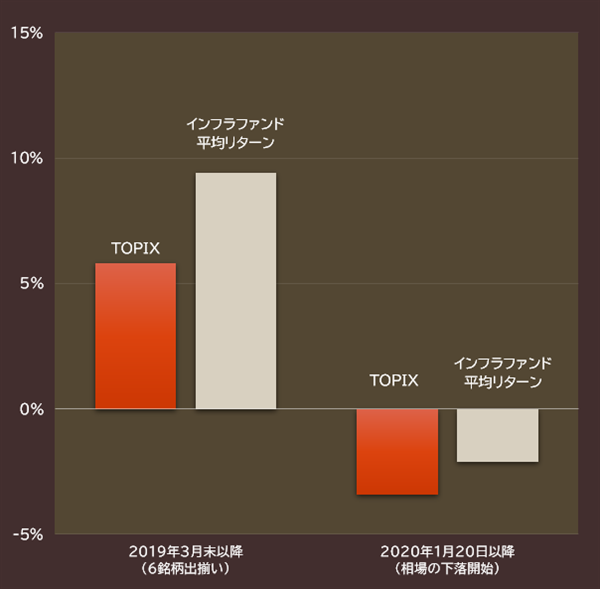

さて、ではなぜこのインフラファンドが今魅力的なのでしょうか。その理由は3点あります。まず1点目は、インフラという資産が持つディフェンシブ性です。そもそも、6銘柄が出揃った2019年3月末以降で株価を計測すると、TOPIX(東証株価指数)を大幅に上回る優秀なパフォーマンスとなっていますが、特に現在のような相場が乱高下を続けるリスクの高い環境下では、安定した事業収益が期待できる銘柄が選好されやすくなります。

電力やガス、鉄道などのいわゆる公益業種が相場の混乱時に底堅く推移するのと同じ理屈です。インフラファンドは太陽光発電が主軸なので、公益、つまりディフェンシブ銘柄のど真ん中に位置すると考えていいでしょう。

■インフラファンドとTOPIXの時期別のパフォーマンス比較

出所:データストリーム

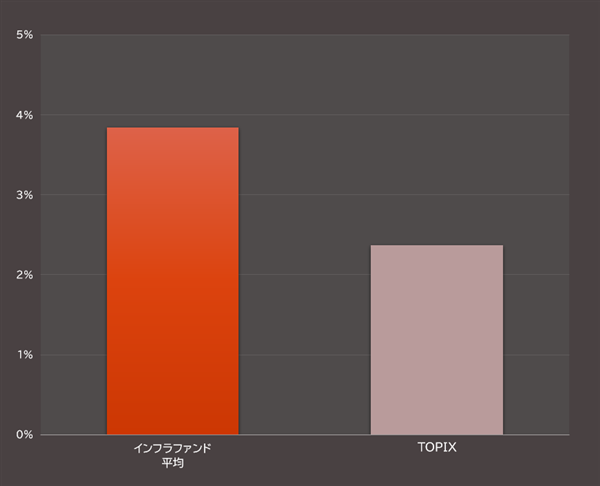

そして2点目は、こちらもディフェンシブ性に絡むところではありますが、「配当利回りの高さ」です。すでに配当実績のある5銘柄の平均配当利回りは3.8%と、TOPIXの2.4%を大きく上回りますが、銘柄によっては5.5%に達するものもあり、大変魅力的な利回りとなっています。

高配当に定評のある東証REIT(不動産投資信託)指数の構成銘柄の平均配当利回りも3.8%となっているため、ほぼ同程度の配当ポテンシャルを有していると見ていいでしょう。

■インフラファンドとTOPIXの配当利回り(実績)

出所:データストリーム

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース