「3年9カ月後の未来」まで戻った相場、の割高・割安銘柄は?

大川智宏の「日本株・数字で徹底診断!」 第47回

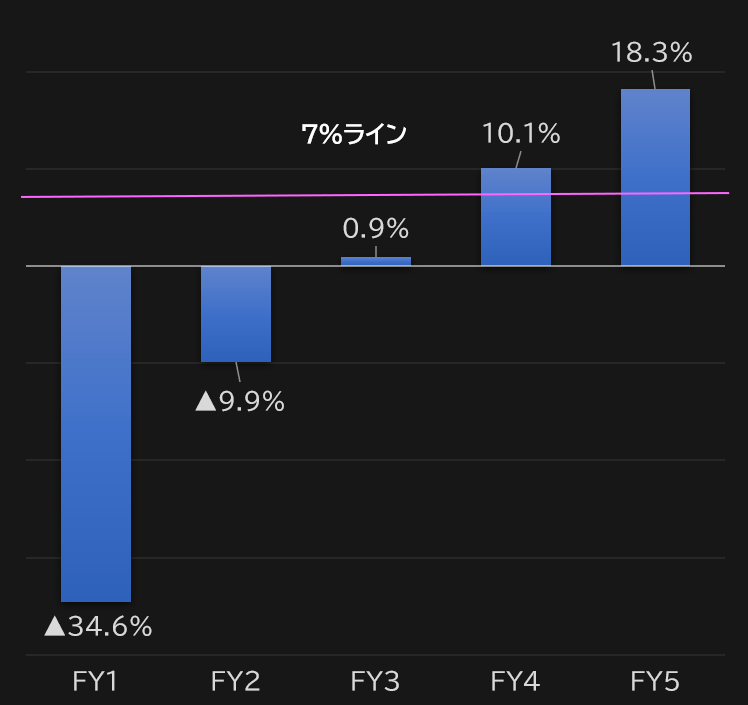

前ページに示した考え方に沿って、今期(FY1)、来期(FY2)…とTOPIXのコンセンサス予想EPSを導出し、起点からの変化率の推移を示したのが、下の図です。

業績予想の変化率の導出方法は、TOPIX構成銘柄のうちで純利益のコンセンサス予想が取得できる3月本決算銘柄を母集団とし、FY1からFY5までの予想がすべて取得可能な銘柄を対象として純利益予想の総和の変化率を計算しています。

2月末と比較すると、今期のEPSは▲35%の見通し悪化、来期も完全に見通しが回復とはいかず、プラスに転じるのは3期先からです。そして、7%の見通し改善が達成されるのはなんと4期先まで見ないといけないことになります。

■東証1部 のコンセンサス増益予想

出所:データストリーム

3年9カ月後の2023年12月まで待たないとならない

基本的にアナリストによるコンセンサス予想は、証券会社特有の強気バイアスから楽観的な数字が出やすいという特徴があります。

にもかかわらず、回復までにこれほどの期間を要するということは、今回のコロナによる影響を払拭するには非常に長い時間を要し、回復は相当に緩やかなペースで進んでいく可能性が高いと言えるでしょう。

さらに、会計年度間の変化率が月次で定率の変化になると仮定すると、月割りでFY4を計算した場合に具体的には3年9カ月後、時期にして2023年12月に7%の見通しの改善が実現すると考えられます。

言い換えれば、コロナによる業績見通しの悪化と回復という限定的なファクターのみに着目した数字ではあります。しかし、現在の株式市場は、それほどまでに遠い未来を織り込んでいるとしないと定量的に説明が不可能であるほど異様な強さを見せていると理解できます。

今回は考慮していない過剰流動性バブルが、株式市場に与えている影響の大きさを改めて認識できる結果かもしれません。

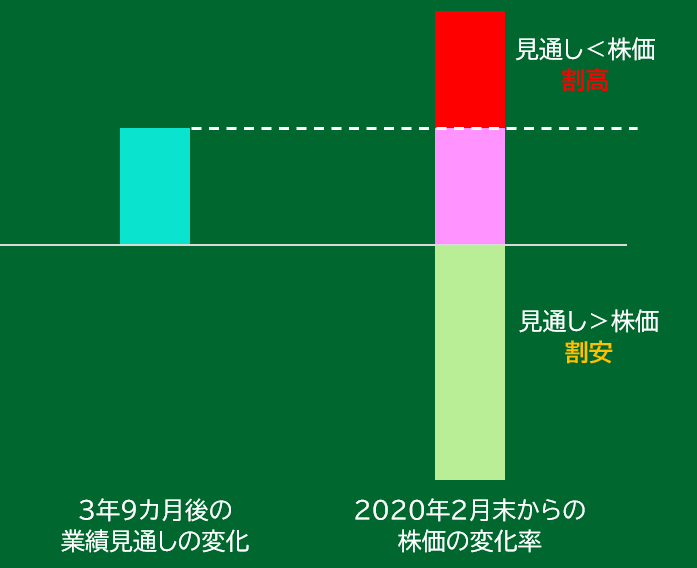

3年9カ月先の業績の変化と2月から足元の株価変化率から水準を判断

さて、最後にこれを利用した投資アイデアを考えてみたいと思います。

今までの分析を総合すれば、現在の日本株市場は、3年9カ月先の業績見通しの改善を織り込んでおり、その水準で初めてプレ・コロナ期における業績予想と株価がリンクする、ということになります。

ここで、株式市場は個別銘柄の集合体であり、市場が織り込んでいるマクロ要素は当然ながら個別銘柄についても同様に当てはまると考えられます。

以上から、「今年2月末と現在の株価の変化と、3年9カ月後の業績見通しの変化を比較し、両者のかい離を見ることで、業績の織り込まれ方に基づいた割安・割高を判断することが可能になる」と考えられます。

具体的には、両者を比較して、株価の騰落率が業績見通しの変化よりも「低い」場合はまだポジティブ要因が株価に織り込まれていない状態なので「割安」、逆の場合はすでに株価が十分に反応しているために「割高」という判断になります。

■銘柄の割安・割高判断のイメージ

出所:データストリーム

最後に参考銘柄リストを添付します。今回は銘柄数をある程度限定し、インパクトの大きいものを抽出するため、株価と業績予想のかい離が±20%を超える銘柄のみを対象としています。なお今回は

「ディフェンシブ」と

「景気敏感+金融」

――の2グループに分けて、抽出しています。

2グループに分けたのは、「景気敏感+金融」銘柄については、ポテンシャルリターン(予想利益成長率と株価のかい離)が大きいことがポジティブであるとは限らず、単純に成長予想の信頼性が低いことで株価に織り込めない状態を表している可能性があるためです。

その点を踏まえて、リストを確認してください。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース