「浮動株比率」と「グロース株」の濃い関係、「日銀点検」公表前に要確認!

大川智宏の「日本株・数字で徹底診断!」 第60回

ここで、何をもってファンダメンタルズの良し悪しを判断するのかが、重要となります。ここでは、あえて足元で大きく逆回転の巻き添えを食っている「成長性(グロース)」を用います。

具体的には、予想成長率が高い銘柄を買い、低い銘柄を売るという典型的なグロース投資の手法です。これと浮動株比率の高低を併せて銘柄を抽出し、パフォーマンスを計測していきます。

グロースと浮動株比率を組み合わせる根拠ですが、これは今までの話を総合すれば非常に明快です。

先に見たように、「低浮動株」比率の銘柄はボラが高くなります。であれば、上に振れやすい材料を有する銘柄を選択的に保有すれば、強いパフォーマンスを獲得し続ける可能性が高いと考えるのが自然でしょう。

そして、その材料として最もシンプルで分かりやすいのは、利益成長率(ここでは12カ月先コンセンサス予想EPS成長率を使用)を置いて他にないでしょう。

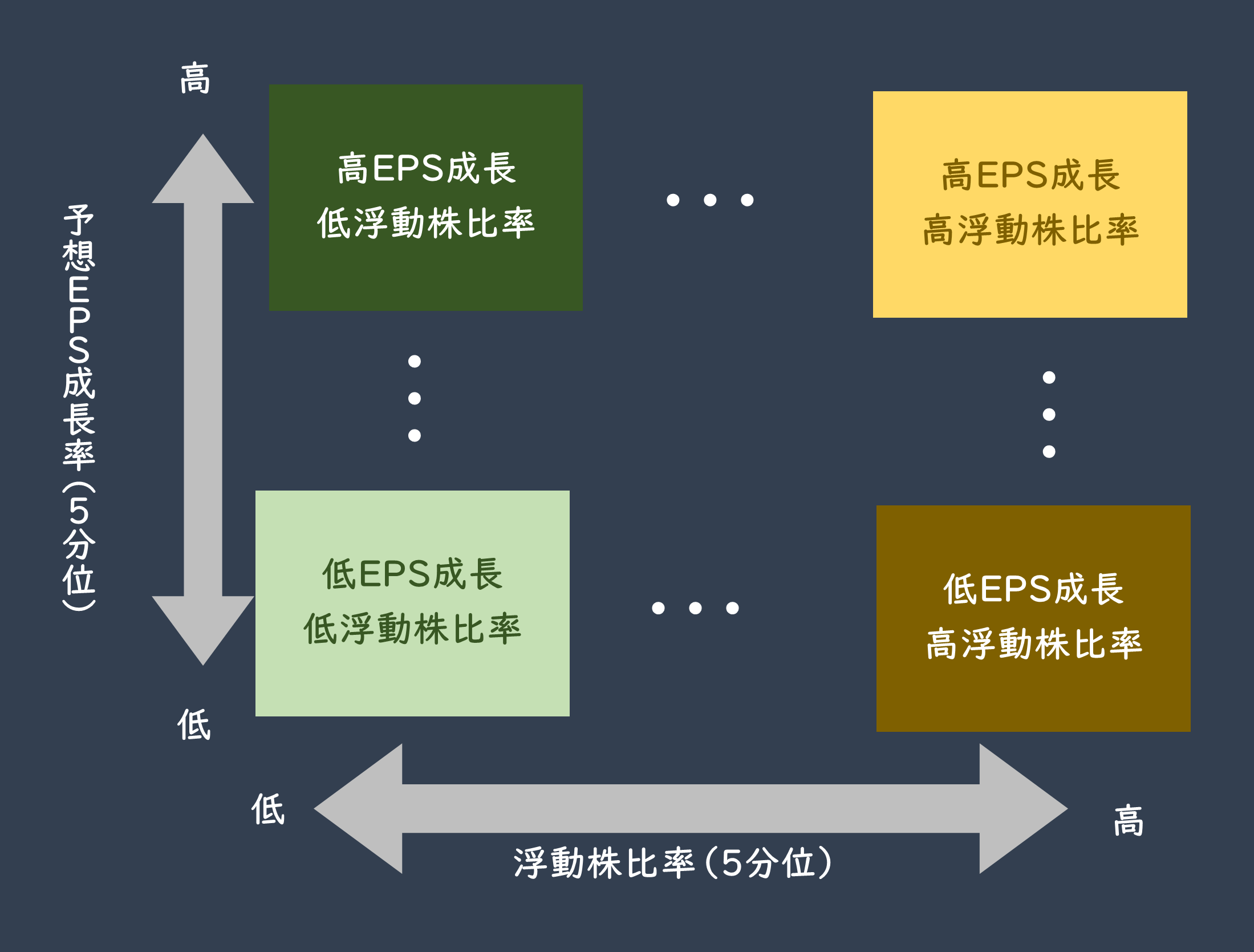

具体的には、以下のようなマトリックスのイメージで銘柄を抽出します。

■浮動株比率とEPS成長率の組み合わせ 銘柄抽出イメージ

出所:智剣・Oskarグループ

ここで、母集団は東証1部上場銘柄とします。また、2つのファクターを組み合わせるために銘柄数が少なくなる都合上、浮動株比率、予想EPS成長率ともに5分位による高低の分類として、それぞれに該当する銘柄を抽出しています。パフォーンマンスはTOPIX(東証株価指数)相対で計測しています。

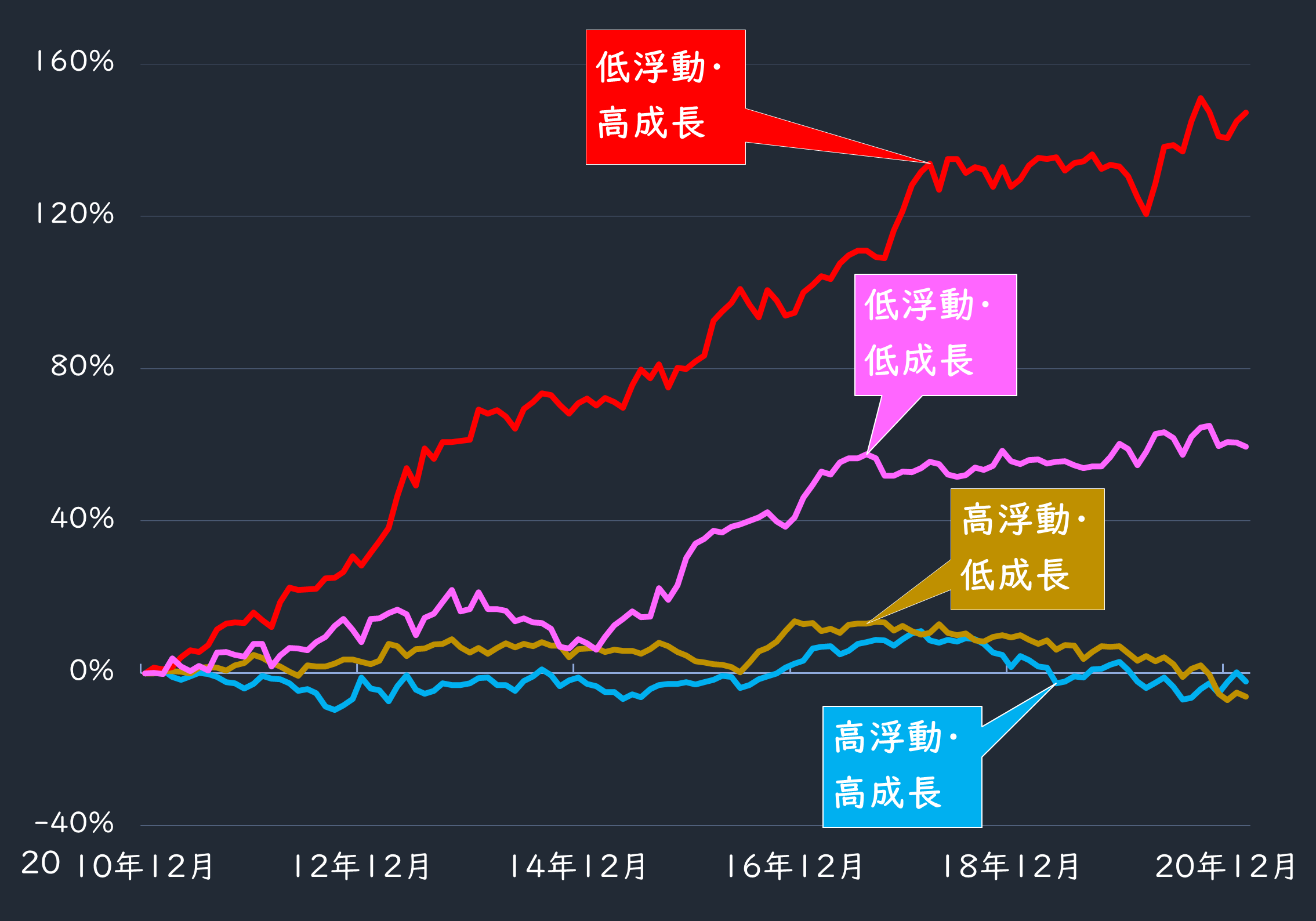

結果は、以下の通りになります。

■浮動株比率とEPS成長率の組み合わせ 銘柄群ごとのパフォーンマンス

出所:データストリーム

グロースファクターを組み合わせているため、効きにやや波はあるものの、想定通りに低浮動株比率・高EPS成長銘柄のパフォーマンスが良好であることが分かります。

しかし、この結果のうちで最も重要なのは、同じ低浮動株比率群の銘柄でも、EPS成長率の高低によってパフォーンマンスの強弱に明確な違いが出てくることです。

これらから需給の観点にファンダメンタルズを加えることで、よりパフォーマンスを改善できることが示され、直近でもリターンが良好である点も注目されます。

冒頭に触れたように2021年始以降はグロース銘柄が厳しい状況に置かれています。しかし、そこに需給の観点を加えるだけで、現在も高成長銘柄に良好なパフォーマンスを生み出し続けているものがある、ということが理解できると思います。

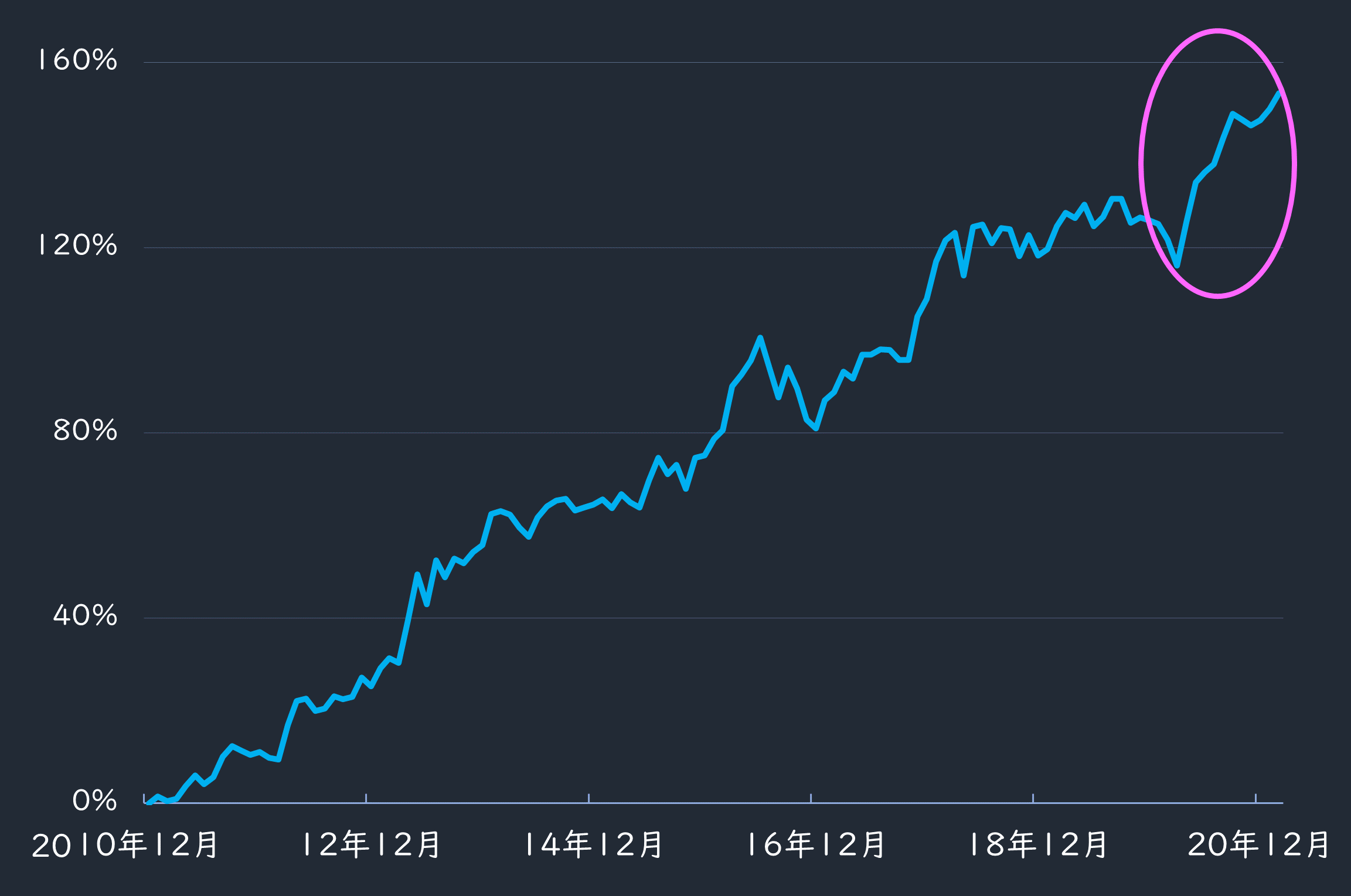

ロングショートで見ると、足元の効果の強さが一層際立ちます。

■浮動株比率とEPS成長率の組み合わせ ロングショート

出所:データストリーム

仮定通りに、需給がタイトな高成長銘柄は、市場全体の需給や選好性の変化に左右されにくく、右肩上がりにパフォーマンスを出し続ける可能性が高いという結論で問題ないでしょう。

先に触れたように19日の金融政策決定会合で日銀がどのような「政策点検」の結果を公表するかは、現時点で想像の域をできませんが、大きな変更がなければ、これまで見てきたアイデアを活用する局面はあると見られます。

最後に、このアイデアに沿った銘柄例の一覧を掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース