米長期金利が1.5%突破、でも警戒しながら強気継続で当面OK

元・証券ディーラーに聞く、需給で考えるウィズコロナ相場~最終回

~株探プレミアム・リポート~

証券会社に30年間勤務し、ディーラー歴25年で50億円を稼ぎ出した相場の大ベテラン。場立ちや平成バブル相場の隆盛と崩壊を目の当たりにしてきた自称「株好きのおっさん」。現在は独立し、個人投資家としてバリバリ投資を続けつつ、セミナー講師として登壇し投資のノウハウを個人投資家向けに伝授する。

証券会社に30年間勤務し、ディーラー歴25年で50億円を稼ぎ出した相場の大ベテラン。場立ちや平成バブル相場の隆盛と崩壊を目の当たりにしてきた自称「株好きのおっさん」。現在は独立し、個人投資家としてバリバリ投資を続けつつ、セミナー講師として登壇し投資のノウハウを個人投資家向けに伝授する。最近は『50億稼いだおっさんが教える月5万稼ぐ株投資』(ぱる出版)を出版。毎朝4時に起床して日本経済新聞を読み込み、同じく毎日発信するボリューム満点のメルマガも好評だ。

第1回記事「ゲームストップ騒動が知らしめた需給の威力、ならば今の日本は下がりにくい!?」を読む

第2回記事「お金の流れに逆らわない『強いものは強い』戦略で今、注目するのは?」を読む

第3回記事「3万円相場に焦るな、強いテーマの出遅れ株と米国株追っかけのコツコツ戦略で」を読む

日経平均株価は3万円台に到達して以降、ボラティリティ(株価の変動率)が高く不安定な動きを見せている。

当面の相場をどうみるのか、そして何に警戒すべきなのか。平成バブル崩壊も目の当たりにしてきた元・証券ディーラーのたけぞうさん(ハンドルネーム)に、注視すべきポイントを聞いた。

過去のバブル崩壊時は金利上昇が引き金に

―― 日経平均株価は3万円を突破後、この2月末は最近では大きめの調整に見舞われています。ここから先の相場環境について、どう捉えていますか?

たけぞうさん(以下、たけぞう): ここまでの株価上昇がかなりの急ピッチだったので、さすがに足元では、その反動で多少の調整は致し方なしですね。

ただ、大きな流れとしては、初回に申し上げたように「日経平均株価が下がりにくい状況」を維持しながら、上値を試す展開は続いていくと考えています。

―― 今後、世界でコロナワクチンの接種が広がり、経済が正常化していくにせよ、一本調子で上がり続ける相場はありませんよ。上昇の「終わりの始まり」を掴むためには、どのような点に注意が必要でしょうか。

たけぞう: それはなんといっても金利の上昇です。これまで30年以上株式相場に関わってきた過程では、いわゆるバブルと言われる、株価がお祭り騒ぎ的に大きく上昇した状態から、大暴落に見舞われる場面にいくつか遭遇してきました。

代表的なものは、昭和の終わりから平成にかけて起こった「平成バブル」の崩壊、そして2000年代初頭の「ITバブル」の崩壊です。

いずれもこのダイナミックな株価上昇が大崩れしたきっかけになったのは、金利の上昇でした。

平成バブルでは、日経平均は1985年から5年で株価が4倍の4万円近くに膨らみました。ご存じのように最高値を付けたのは89年の大納会に終値は3万8915円でした。

しかし、翌90年1月から暴落に転じ、同年の10月には一時2万円割れに。わずか9カ月あまりの間に株価が半値近い水準まで暴落する場面がありました。

この間、当時の政策金利だった公定歩合は大きく上昇。例えば、89年の12月末には4.25だったところが、90年の3月末には1ポイント上昇、8月末には6まで切り上げられています。

これと並行して、国内の長期金利の指標とされる10年物国債の利回りは、89年12月末に5.6%だったところが、90年の9月には8%以上にまで跳ね上がっています。

■平成バブル崩壊時の日経平均株価と10年物国債の利回り(1989年10月~90年9月)

ITバブルは、米国で2000年3月にナスダック総合指数が5000ポイントの大きな節目を突破してから下落に転じています。この時、米国の長期金利の指標とされる10年債利回りは、99年9月から2000年にかけて半年も経たずに約1%上昇しています。

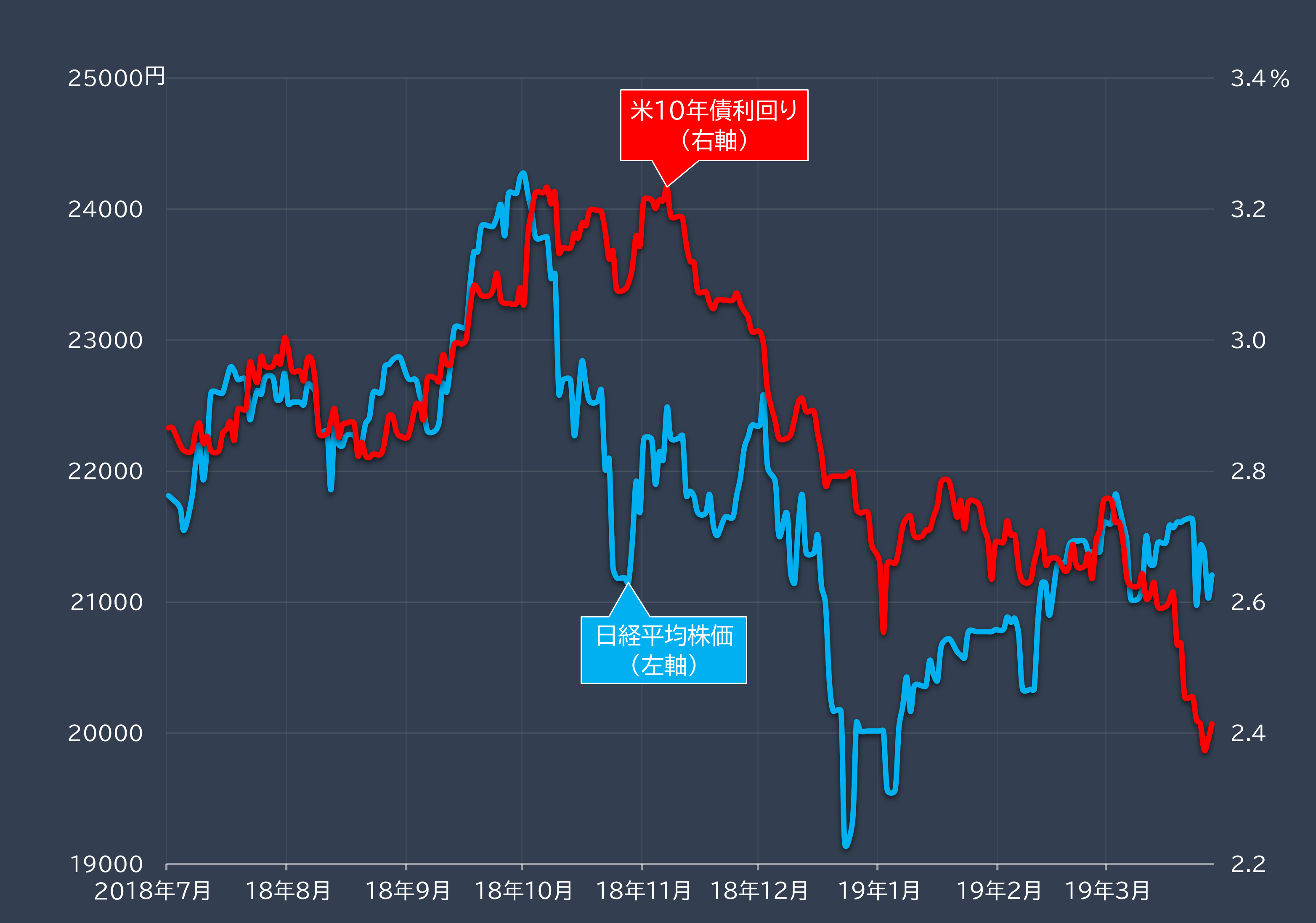

最近の例では、18年末にFRB(米連邦準備理事会)の金融政策に失望して米国をはじめ日本など世界各国で株価が大幅下落した「クリスマスショック」がありました。このとき、株価の調整は同年の10月から本格化しました。この時は、やはり米国10年債は9月頃に2.8~2.9あたりの水準だったところから、10月に入り一気に3.2%以上にまで上がりましたね。

そうしたこともあり、経験上、金利の上昇には特に警戒しているところです。

■2018年末の「クリスマスショック」前後の日経平均と米10年債利回り

米国10年債利回り1.5%到達で目先は不安定な動き

―― たけぞうさんは数日前、足元で上昇している「米国10年債利回り」が1.5%に上昇した際は、一旦の警戒が必要だと指摘していました。

たけぞう: 確かに金利上昇は警戒すべきポイントですが、日本株の上昇トレンドが転換するという時期にあるとは考えていません。

ただし、高速で大量の売買を繰り返すアルゴリズム取引においては、出来高など、とあるテクニカル上のポイント、さらにはマーケットのニュースやキーワードなどに反応して自動売買するよう組み込まれている場合があることは考慮しなければなりません。

この関連で、ファンダメンタルズがどうであれ、この米10年債利回りが一定水準に達したところで自動的に「売り」の発注がかかる動きが出る可能性があることは、常に念頭に置いていました。

そうした意味では、目先でキリの良い数字となる1.5%にタッチしたところでは、一旦調整が起こるかもしれないと警戒はしていました。

この数字に合理的な意味合いを持っていたわけではありませんが、こうした節目の数字はヘッジファンド等が売りを仕掛けるターゲットになりやすいと、経験則より考えるからです。

こうした動きも影響して、しばらくはボラティリティが高い相場が続くであろうことは、覚悟しないとなりませんね。まさに今日26日に起きた際に米国株の急落を見て、「おはぎゃあ」と感じた投資家さんも多いかと思いますが、これからもこうしたことはしばしば起こる可能性はあります。

従って、投資に投入できる資金が少額の人や、大きな価格変動は耐えられないという人は、ムリをする局面ではありません。こうした時はポジションを縮小して安全運転でいくやり方がいいでしょう。しばらくは短期売買に徹するという戦略もありです。

金融緩和終了、経済回復本格化には注意

―― おさらいすると、しばらくは相場の乱高下は経ながらも、先高観は持っていてよいということですね。足元の金利上昇を見ながら、そう考える理由は何でしょうか?

たけぞう: その通りです。今の段階で基本に置く相場観としては、それほど悲観する局面ではないと思います。

現在は、

「世界最大の経済大国である米国を筆頭にした大規模な金融緩和と財政出動の実施」と

「コロナ克服後の経済回復への期待」

――と2つの要素をオイシイところ取りする形となっており、この2つの車輪が動いているうちは、基本的には、全体相場の上昇トレンドは継続だと考えています。

―― 逆の見方をすると、この「2つの車輪の1つが欠けそうだ」と市場が判断した時は、先の金利上昇と同様に警戒すべきタイミングなのでしょうか?

たけぞう: そう考えるのが妥当でしょう。結局はこれらの要素は相互に関連していて、ワクチン接種が国内外で広く行き渡り、景気の正常化と、投資家心理(センチメント)はインフレ進行を意識したモードに傾いていくでしょう。

そしてもっぱらの関心は、経済の過熱および金利の行き過ぎた上昇を抑えるためこれまでの大規模な金融緩和の終焉がいつから始まるかに集中していきます。

これまでの金融緩和は続くという期待とは真逆になるのですから、金融緩和を材料にして上昇してきた株式相場にとってはマイナス材料になり得ます。

大きなモード転換が、「ある時を境に」とか、「何かがある水準に達したら」とか、現時点では明確なベンチマークがあるわけではありません。ただ、注視する大きな材料には先に挙げた金利の上昇があり、同時に景気の動きや経済財政政策などがあるでしょう。

これらは投資をするうえでは常に目配りが必要ですが、相場の転換が起こる可能性が強まっている局面ではことさら重要になります。

その点で、米国バイデン新大統領の今後の政策は注目すべき重要項目です。新政権が米経済をどのように強化していくのか、増税に着手するのか。もし、経済回復が道半ばの状態で増税路線に入るとなったら、これも株式相場にとっては向かい風となるでしょう。

損切りは個別でなくポートフォリオ全体で判断

―― 市場への先高観を継続しながらも、いつでも危機モードに対応できる準備が重要ですね。

たけぞう: 例えば私の場合は、いつでも投資のギアを調節できるように情報のアンテナはしっかり張っています。

最近はキャッシュポジションを高めて、チャンスがあった時に有望銘柄を拾えるように準備しています。例えば、今年1月末や現在の調整時のようなタイミングは、ギアを入れて物色していきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。