「女性活躍」株を手短に言うと「強い」、では高スコアなのは

大川智宏の「日本株・数字で徹底診断!」 第61回

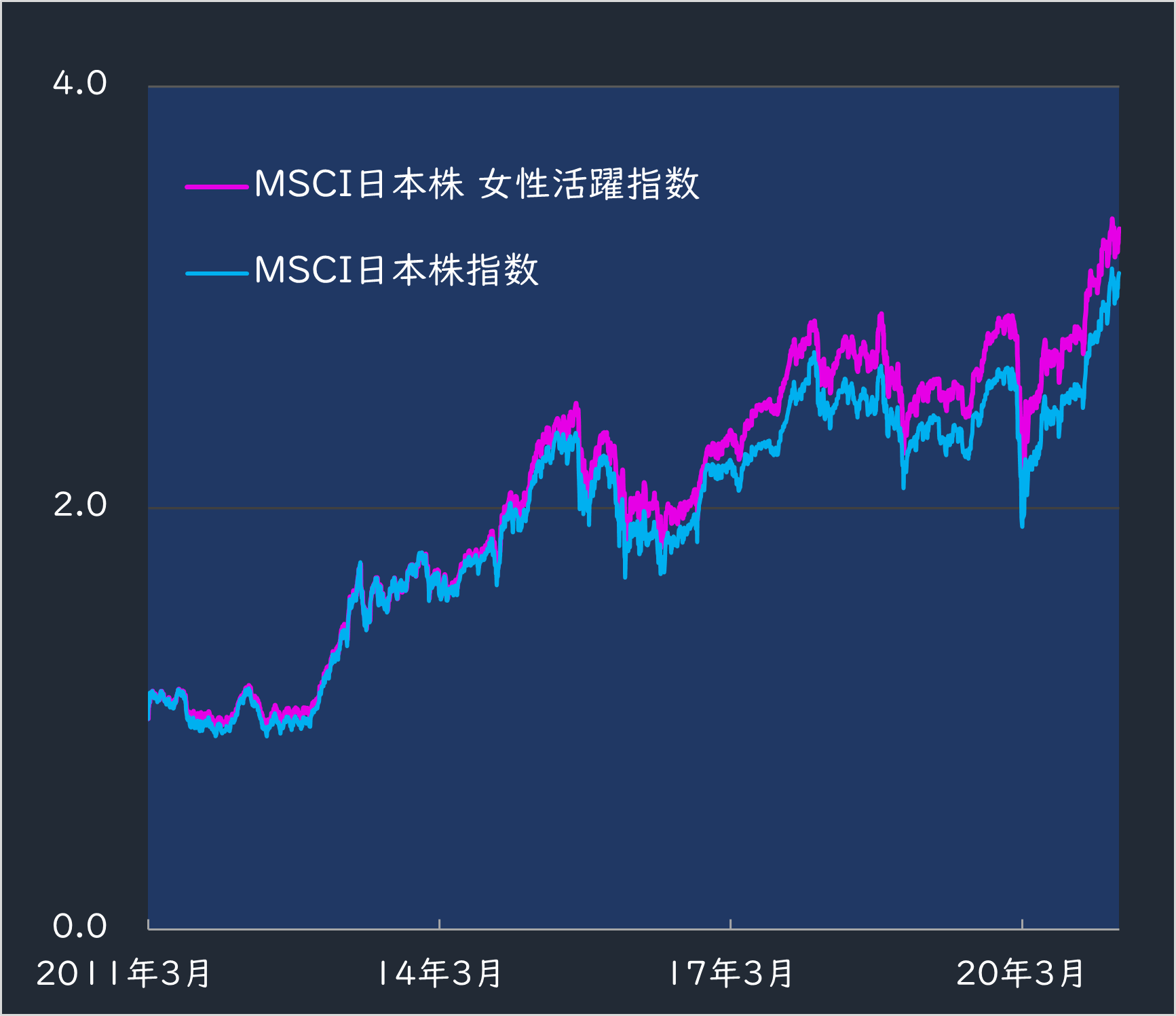

株価パフォーマンスは2015年からアウトパフォームの傾向が

過去10年間の推移を見ると、2015年前後から女性活躍指数の方が上方へと乖離(かいり)し始めます。このグラフでは、大きくアウトパフォームしいないように見えます。

■MSCI日本株女性活躍指数とMSCI日本株指数(10年前=1、配当込み)

出所:データストリーム

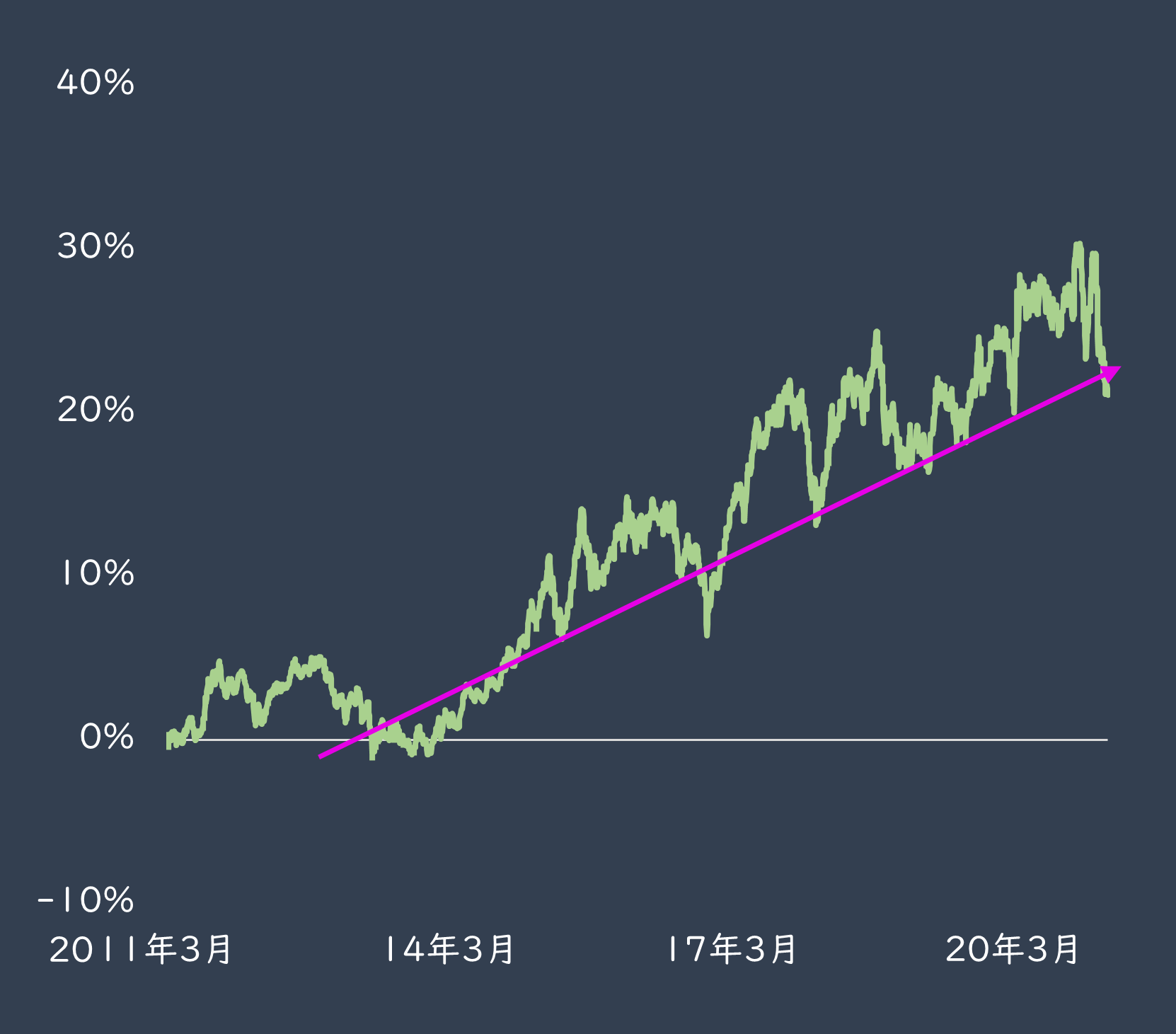

しかし、両者の乖離幅は以下のように最大で30%近くになっています。足元は、年始からの強烈なリバーサル相場に巻き込まれてやや軟調な動きとなっています。

とはいえトレンドを大きく逸脱するまでには至っておらず、2021年3月現在もMSCI日本株指数を20%も上回るパフォーンマンスを見せています。

■MSCI日本株女性活躍指数とMSCI日本株指数パフォーンマンス差分

出所:データストリーム

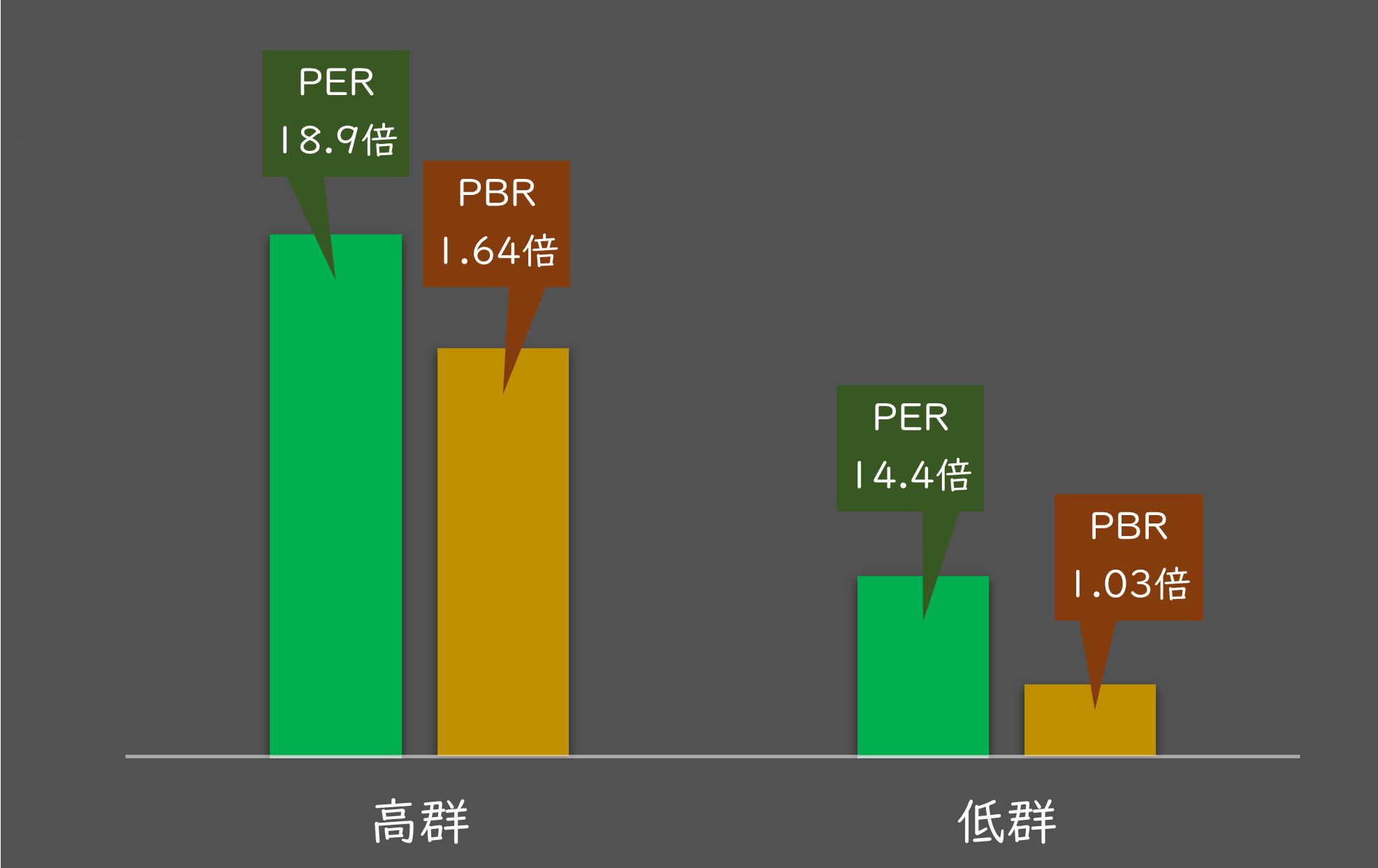

また、バリュエーションについてもはっきりと差異が見られます。以下のグラフは、現時点で女性管理職の割合が高い企業と低い企業で銘柄を分け(4分位)、PERとPBRの平均値を比較したものになります。

ここで、女性雇用者数や新規雇用割合ではなく女性管理職の割合を見たのは、企業経営や業績見通しに最も大きな影響を及ぼしうるのが管理職だから、という理由だけです。

■女性管理職比率の高低(4分位)別 バリュエーション比較

出所:データストリーム

PER、PBRとも女性管理職の数が多い銘柄群が高くなる傾向にあることが分かります。言い換えれば、女性管理職の多い企業は、業績や純資産に対して株価のプレミアムが乗りやすいことになります。

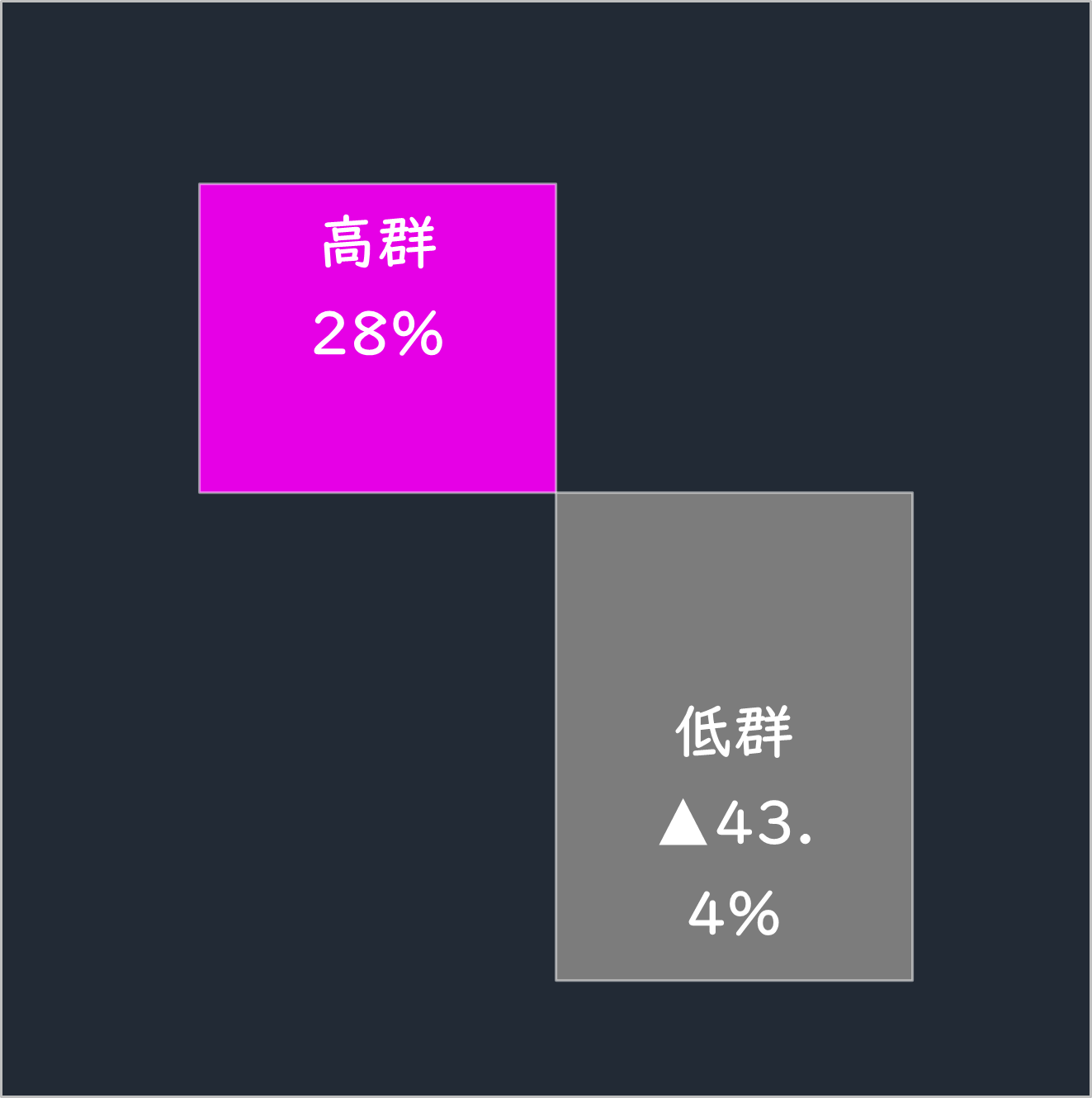

そして、この女性管理職の割合の高低による差は、株価だけに影響するわけではありません。

以下のグラフは、5年前の2016年3月時点で女性管理職の割合が高い企業と低い企業で銘柄を分け(4分位)、5年後の現在に実績の増益率に差があったのかを比較したものになります。

■女性管理職比率の高低(4分位)別 過去5年実績の増益率

出所:データストリーム

こちらは、実績の増益率がはっきりとプラスとマイナスに分かれています。つまり、少なくとも過去においては、女性管理職の割合が多い企業ほど、企業は強く成長していたのは疑いようのない事実です。

女性活躍の期待銘柄を抽出する

では、なぜ女性の活躍の場が多いことが、株価や業績に大きくプラスの効果をもたらすのでしょうか。

まずは、優秀な女性の人材を確保できたことは間違いないでしょう。今まで男社会の典型であったような会社は、優秀な女性が埋もれている可能性が高く、新しく能力を発揮できる環境に変われば経営も好転するのは当然のことです。

続いて、株式投資の観点ですが、そもそも業績や財務が悪ければ、男女問わず優秀な人材の採用や確保が困難です。

加えて、ESG投資のブームが、株価の押し上げに寄与したこともほぼ間違いないでしょう。2017年半ばから、世界最大の年金主体である年金積立金管理運用独立行政法人(GPIF)が、先に触れた「MSCI日本株女性活躍指数」をベンチマークとして採用したとのリリースがありました。

それ以前からMSCI日本株女性活躍指数は日本株全体をアウトパフォームしていましたが、GPIFの採用で、企業年金など他の巨大な投資主体が追随したことも疑いありません。

企業業績と株価の2つの面から効果が見られる女性活躍の環境が、現在の世界の潮流から外れることは考えにくく、強度の差はあっても今後も継続していくと考えられます。

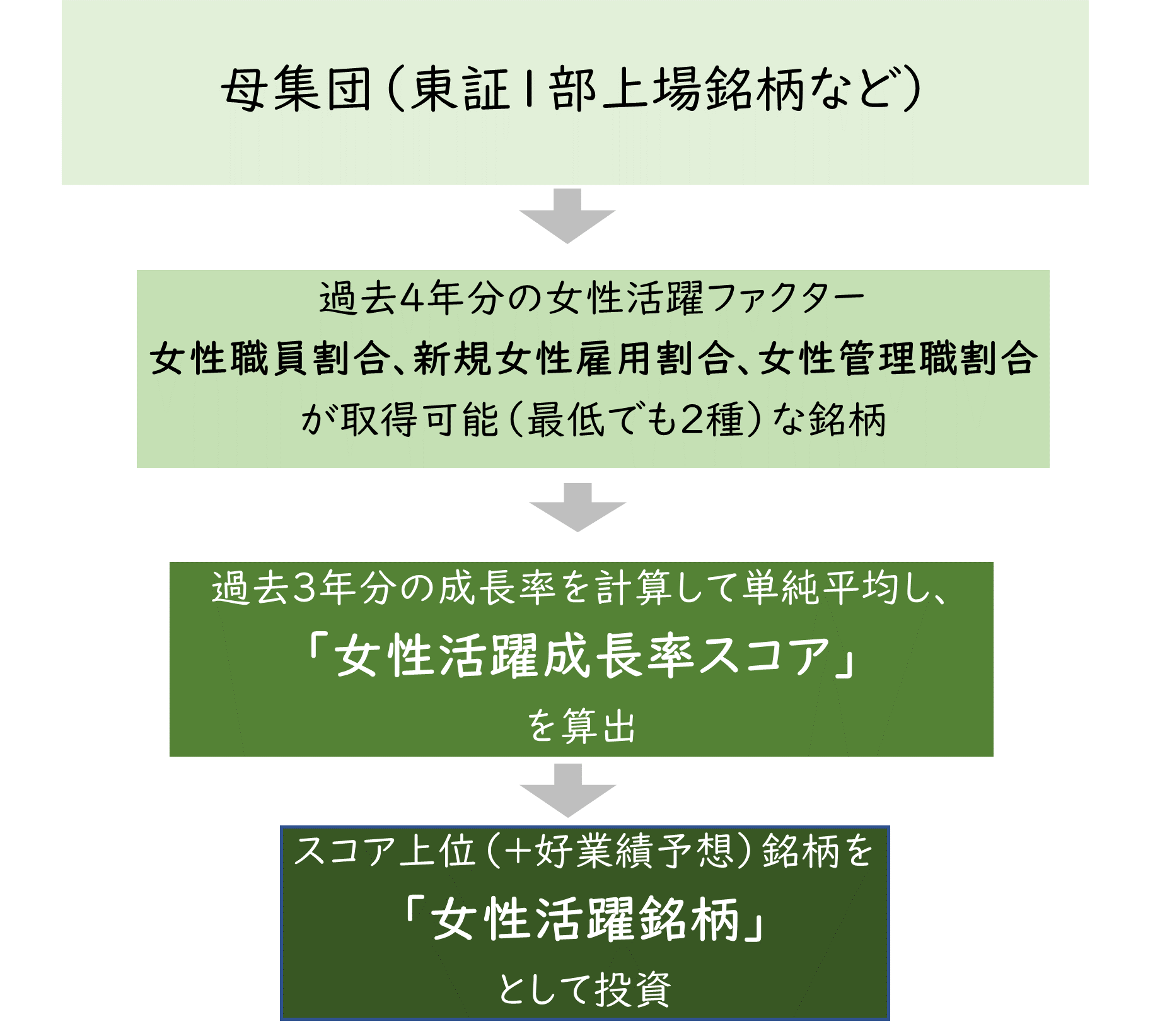

最後に、現在の「女性活躍」銘柄を定量的に抽出してみたいと思います。そのイメージは、以下の通りです。

■女性活躍銘柄 スコアリングのイメージ

■智剣・Oskarグループ

冒頭述べたように、サンプル数に限りがあるため、女性活躍3ファクターの過去3年間の成長率(最低2種が取得できることが条件)を用いてスコアの高い銘柄を抽出します。

ただし、現在はコロナ禍ということもあり、業績の見通しに不安感も大きいため、年のため期先12カ月の予想EPSが減益成長となる銘柄については除外することにします。

女性活躍と予想利益成長を組み合わせ、不可逆的な世界のトレンドに長期の視点で乗ってみるのも、悪くない戦略かもしれません。

最後に、参考までに今回の分析に回答する銘柄の例を添付します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース