需給の壺―個人投資家が映す相場の熱量―【若桑カズヲの株探ゼミナール】

第2回:個人投資家が映す相場の熱量

市場価格を動かす本質的な要因は、需要と供給、すなわち「需給」に尽きる。経済指標や金融政策、地政学リスクといった政治情勢のほか、他の金融市場の動向など、しばしば価格変動の要因として語られる指標は、あくまで需給を変動させる「きっかけ」に過ぎない。本連載では、この「需給の壺(ツボ)」を読み解くことを目的とし、マーケットにおける需給の基本構造とその変遷を追いながら、未来への洞察を試みたい。

◆個人投資家の定義とスタンス

第2回では、国内株式市場における投資部門別売買状況の中でも、「個人投資家」の動向に焦点を当てる。東京証券取引所を傘下に持つ日本取引所グループ <8697> [東証P]は、投資部門別売買状況のなかで「個人」という分類を用いているが、その定義は明示されていない。ただし、統計資料上は「法人以外の国内居住者」とされ、事実上は法人格を持たない国内投資家を指すものと理解される。金融庁においても、特定投資家(いわゆるプロ投資家)制度に基づき、「特定投資家」として取り扱われない個人を「一般投資家」と分類しており、この範疇に含まれる者が、広義の個人投資家とみなされる。

2024年の委託売買において、個人投資家の売買代金(売り買い合計)は市場全体の27.0%を占めた。この水準は近年大きな変動がなく、依然として個人投資家が海外投資家に次ぐ市場参加者として存在感を示している。ただし、投資スタンスは大きく異なっている。

前回の記事では、海外投資家の売買動向と日経平均株価の連動性を「海外投資家の売買に左右される日経平均株価」として紹介した。彼らは株価上昇局面で買いを入れ、下落局面で売るという順張り志向が顕著であり、典型的なトレンドフォロワーである。

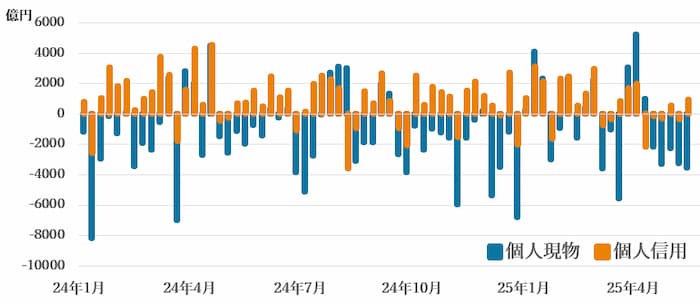

一方、個人投資家の売買は、株価と逆方向に動く傾向がある(図1参照)。すなわち、株価が下落した局面で買い、高騰した局面で売るという逆張りスタンスをとる傾向が強く、典型的なコントラリアン(トレンドに逆らう投資家)である。市場の下値を拾う買い手として、相場下落時の下支え役を担っているとも言えるだろう。

図1 株価の流れに逆らう個人投資家(売買代金:売り買い差し引き)

◆変化し始めた個人投資家の存在感

かつて、売買代金の大部分を占める海外投資家に比べ、個人投資家の影響力は限定的であった。しかし、近年の金融リテラシー向上政策を背景に、個人投資家の投資行動が変容しつつある。特に大きな転機となったのは、2019年に話題となった「老後2000万円問題」である。金融庁の市場ワーキング・グループが公表した報告書「高齢社会における資産形成・管理」が、「老後には2000万円の資金が不足する」との認識を広げ、広範な議論を呼んだ。これを契機に、将来不安を抱えた多くの国民が資産形成に目を向け始めたのである。

さらに、2022年4月の成年年齢の引き下げや、高等学校の学習指導要領の改訂も追い風となった。成年年齢の変更により、未成年者の契約取り消しを定めた民法第5条の適用範囲が変化し、若年層への消費者教育が急務となった。また、文部科学省の学習指導要領の改訂では、高校教育で金融教育が必修化され、若年層の投資リテラシーの向上が制度的に進められている。

これに呼応する形で、2014年に創設されたNISA(少額投資非課税制度)の利用が広がり、長期・積立・分散投資を実践する個人投資家が増加。こうした層が株式市場に一定の買い圧力をもたらしつつある。

◆ネット時代の個人投資家像

個別銘柄における個人投資家の影響力も無視できなくなっている。象徴的な事例が2021年に米国市場で発生したゲーム販売を手掛けるゲームストップ<GME>の株価急騰である(図2参照)。インターネット掲示板「Reddit」やSNS上で個人投資家の情報共有が進み、空売りが積み上がった銘柄に集中的な買いが入って株価が急騰した。詳細については以下を参照していただきたい。

▼ミーム株のロビン・フッダー(前編)―デリバティブを奏でる男たち【5】―

https://fu.minkabu.jp/column/1007

図2 ゲームストップ(週足)

日本でもこれに類似した動きは2013年頃から見られ、「イナゴ投資家」と称される短期投機家によって一部銘柄の株価が急騰する現象が頻発した。SNSや掲示板での情報拡散が引き金となり、投機的な資金が一斉に流入する構図は今なお健在である。「5ちゃんねる」の株式板や「X」(旧Twitter)の株式関連アカウントなどでは、日々、銘柄の選定や市況を巡って意見が交わされており、市場に一定の影響を及ぼしている。

◆信用取引と需給の構造

こうした個人投資家の多くは信用取引を活用しており、その取引手法も投機的色彩が濃い。短期志向が強く、ボラティリティの高い値動きを好む傾向にある。JPXの統計では、個人投資家の売買は現金取引と信用取引に分けて集計されている。信用取引とは、証券会社から資金や株券を借りて売買を行う制度であり、委託保証金を元に自己資金以上の取引を行うことが可能となる。

この仕組みを利用し、個人はレバレッジをかけた高リスク・高リターンの取引を行う。一方で、建玉の評価額が一定水準を下回れば追加保証金が必要となり、反対売買を迫られるリスクもある。保証金率は最低基準が建玉の30%、追証発生基準が同20%とされているが、証券会社によってはこれを上回る水準を設けている場合もあるほか、建玉に上限を設けている場合もある。

2024年における個人投資家の売買のうち、およそ71%が信用取引によるものであった。2000年代初頭までは現金取引の比率が高かったが、2006年を境に逆転し、その後も信用取引の比率はじわじわと上昇している。

ただし、信用取引の性格上、短期的な売買が中心となるため、売り買いの差し引きとなると現物取引の方が金額は大きくなる。また、信用取引では順張り的なスタンスが見られ、個人投資家の現物取引にみられる逆張り的傾向とは一線を画す(図3参照)。

図3 現物は逆張り、信用は順張りの個人投資家

◆信用取引の期日と逆日歩の力学

信用取引は、「制度信用取引」と「一般信用取引」に分類される。前者は証券金融会社を通じて取引され、返済期限が最長6カ月と定められている。後者は証券会社ごとに異なり、返済期限がない無期限という選択肢も存在する。制度信用の場合、期日が接近すると反対売買の圧力が高まる。とりわけ建玉が膨らんだ銘柄については、高値から4~5カ月後のタイミングで投げ売りが出やすく、需給悪化による価格下落の引き金となる可能性がある。

また、制度信用において空売り(信用売建)が過剰に積み上がると、証券金融会社が株券の調達に難儀し、品貸料(いわゆる逆日歩)が発生する。逆日歩の発生は売り方にとってコスト増となるため、嫌気した売り方の買い戻し圧力を誘発する。これを逆手に取って、逆日歩が発生しそうな銘柄に買いを仕掛ける戦略も存在する。いわゆる玉締め(ショート・スクィーズ)と呼ばれる投資手法である。

例えば、三菱重工業 <7011> [東証P]は5月30日に信用取引の売り残が1000万株の大台に乗り、過去7週間で約3倍に拡大した(図4参照)。しかし、この日に1株あたり10銭の逆日歩が発生しており、株価が値上がりする中で、売り方は買い戻しを迫られる。これが「踏み上げ相場」という現象である。もっとも「逆日歩に買いなし」という相場格言もあるように、買い戻しによる株価上昇は長続きしないことが多い。特に株価が急騰しているにも関わらず、売買代金が増加しないのは典型的な踏み上げ局面と判断されやすい。

図4 三菱重工業(日足)と売り残・買い残の推移

このように信用取引という制度は、個人投資家にとって機動性の高い取引機会を提供する一方で、個別銘柄の相場に独特の需給構造をもたらしている。また、個人投資家の存在感が増す中で、その売買行動の解析は、相場全体の流れを読み解くうえで不可欠な要素となりつつあることも頭に入れておきたい。(第3回に続く)

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。

株探ニュース