イントラスト:NEUTRAL継続【今村証券アナリストレポート】

| ●イントラスト <7191> [東証S] レーティング:NEUTRAL(2025/6/5)→ NEUTRAL ◆家賃債務保証を中心にした総合保証サービスを展開 ◆家賃分野が牽引し、医療・介護費用保証の伸び加速 ◆新規事業の創出に遅れ |

(注)子会社取得に伴い24/3期より連結決算となり、24/3期の伸び率は比較できず。

◆家賃債務保証を中心にした総合保証サービスを展開

主軸の「保証事業」は、連帯保証人となって債権の滞納リスクを引き受けるサービス。保証事業の大半が家賃債務保証であり、医療費用、介護費用、養育費などの保証も手掛ける(資料1、出所:ホームページ)。

(資料1)家賃債務保証の契約関係図

家賃債務保証は主に大手不動産管理会社(大和リビング等)をターゲットとし、その管理会社の管理物件の増加や、組織力、販売力、成長力を活用した販売により、効率的に契約者数を増やしている。大手管理会社の物件は家賃が高く、入居者は高所得者となるため、滞納リスクを減らすことも可能だ。加えて滞納リスクに対しては、契約前の審査や滞納発生時の回収のノウハウを積み上げるほか、滞納の多くである「うっかり忘れ」の影響を避けるべく、信販会社と業務提携するといった対策も講じている。

「ソリューション事業」は、滞納リスクを引き受けず、賃貸不動産の入居者等を対象に審査や契約管理などのサービスを提供する。

◆家賃分野が牽引し、医療・介護費用保証の伸び加速

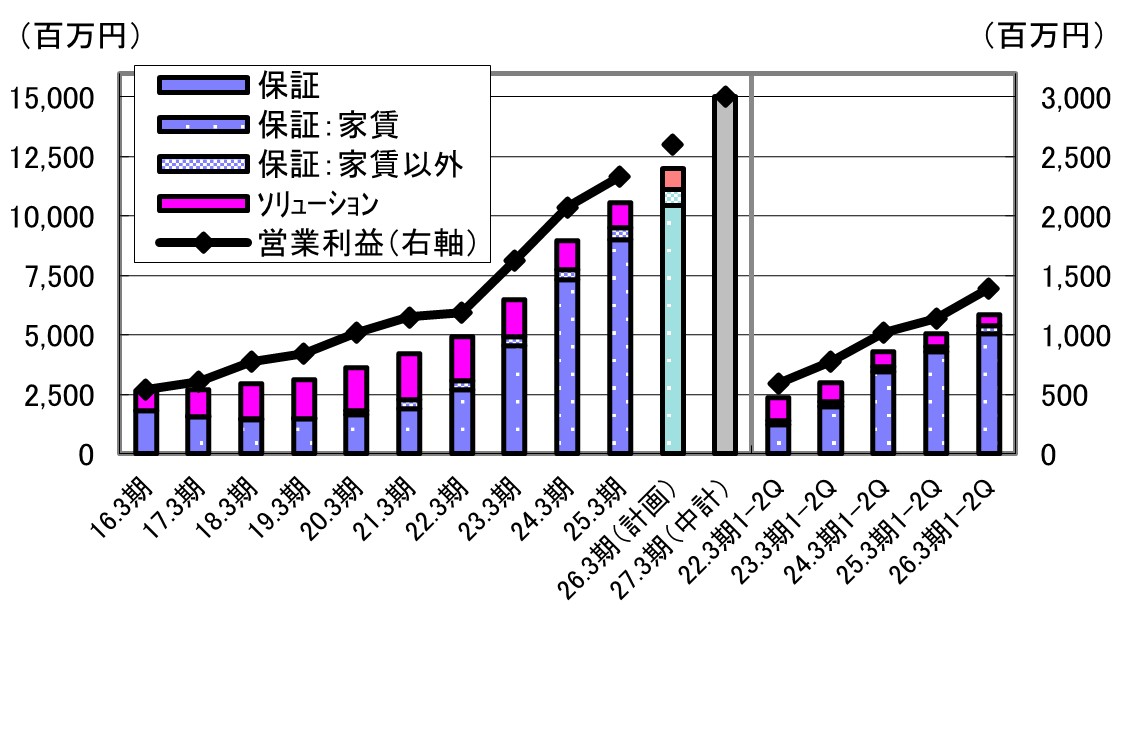

今期(2026年3月期)第2四半期累計期間業績は15%の増収、22%の営業増益(資料2、出所:決算短信・決算説明資料)。けん引したのは、家賃分野(家賃債務保証+ソリューション事業)だ。大和リビングに提供するサービスがソリューション事業から保証事業へ切り替わっていること(滞納リスクを引き受ける保証事業の1件当たり売上高は4年間でソリューション事業の約5倍になる)、新規契約数の増加、貸倒費用の減少が貢献した。貸倒費用は2023年に買収した同業の株式会社プレミアライフにイントラストが持つ審査や滞納回収のノウハウを注入した成果が出たほか、イントラストでも滞納の発生率や回収率が良化した。

(資料2)業績の推移

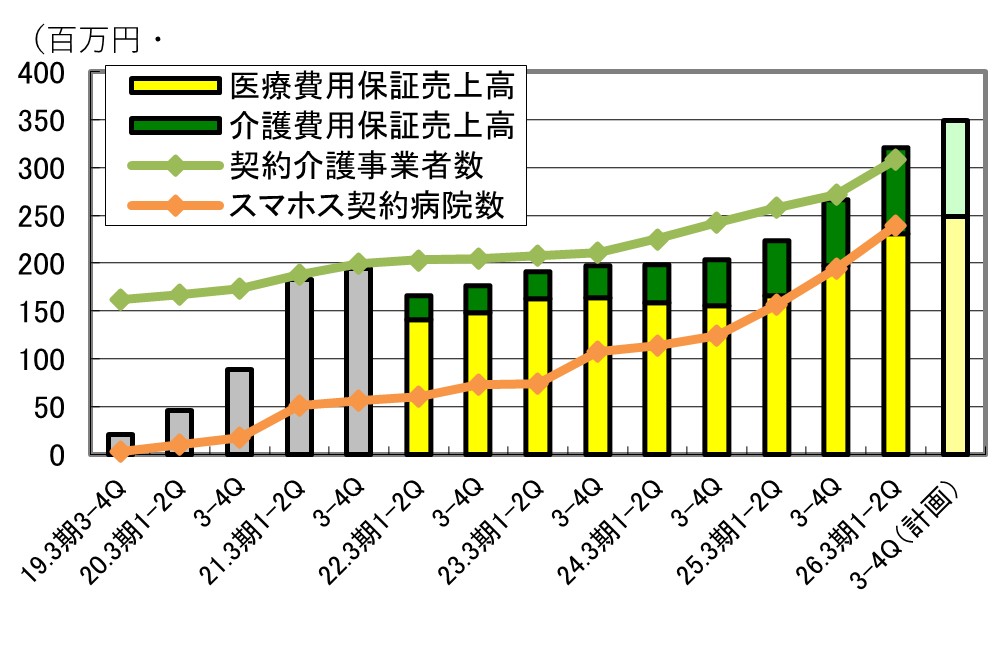

第2の柱として育成中の医療・介護費用保証は伸びが加速した(資料3、出所:決算説明資料)。医療機関や介護事業者で商品の認知度が高まり、新規契約を獲得しやすい環境になっている。

(資料3)医療・介護費用保証の売上高推移

(注)スマホス … 入院患者が入院費用等を滞納した場合、医療機関へ立て替えて支払い、患者に支払いを請求する仕組み

26.3期3-4Q(計画) … 会社への取材を基に今村証券試算

◆新規事業の創出に遅れ

第3四半期以降や来期(2027年3月期)については、家賃分野、医療・介護費用保証ともに第2四半期と同じ理由での成長が続くだろう。今村証券では、今期業績を売上高122億円(前期比+15.4%)、営業利益28億円(同+20.2%)、EPS75円と予想する。会社予想(売上高120億円、営業利益26億円、EPS69.28円)を上回り、前回(6月)今村証券予想(売上高122億円、営業利益26億5000万円、EPS70円)からは利益面を上方修正した。

来期予想は売上高140億円(今期今村証券予想比+14.8%)、営業利益32億円(同+14.3%)、EPS85円とする。中期経営計画の業績目標(売上高150億円、営業利益30億円)からは売上高が下回り、営業利益が上回る予想だ(資料4、出所:決算説明資料)。売上高は、医療費用保証の成長開始が前提より遅れたこと、養育費保証など新規事業の創出が進まなかったことが響く。一方で営業利益は、家賃分野の堅調さが寄与する。

(資料4)中期経営計画

(注)売上高新規分野26.3期(計画) … 会社への取材を基に今村証券試算

◆高配当利回り

株価は2018年に付けた上場来高値(株式分割考慮後)を今年9月に更新し、同10月に1,150円まで上昇した。投資判断は「NEUTRAL」を継続するものの、配当重視の投資対象として検討に値するとの考えも変えない。今期配当金の今村証券予想は「配当性向50%」を前提に会社予想比+3円の38円(前期比+13円)、来期は「配当性向60%」という会社方針を基に51円(今期今村証券予想比+13円)を予想する。この場合、今期の予想配当利回りは3.5%、来期は4.7%となり、魅力的な水準だ。

| 【レーティングの定義】 OUTPERFORM:今後12カ月間のトータルリターンがTOPIXの予想リターンを10%超上回ると予想される。 NEUTRAL:今後12カ月間のトータルリターンがTOPIXの予想リターンの+10%と-10%の間に入ると予想される。 UNDERPERFORM:今後12カ月間のトータルリターンがTOPIXの予想リターンを10%超下回ると予想される。 トータルリターン:株価変動率+配当利回り 目標株価は12カ月間の投資を想定しており、将来発行されるレポートで修正されることもあります。 |

--------------------------------------------------------------------------------------

金融商品取引業者 北陸財務局長(金商) 第3号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会

--------------------------------------------------------------------------------------

【アナリストによる証明】

本資料に示された見解は、言及されている発行会社とその発行会社等の有価証券について、各アナリストの個人的見解を正確に反映しており、さらに、アナリストは本資料に特定の推奨または見解を掲載したことに対して、いかなる報酬も受け取っておらず、今後も受け取らないことを認めます。

--------------------------------------------------------------------------------------

【免責・注意事項】

本資料は投資判断の参考となる情報提供を目的とし、信頼できると思われる各種データに基づき作成したものですが、正確性・完全性を保証するものではありません。本資料に記載された意見・予測等は、作成時点における今村証券の判断に基づくもので、今後、予告なしに変更されることがあります。本資料は投資結果を保証するものではございませんので、本資料の内容について第三者のいかなる損害賠償の責任を負うものでもありませんし、本資料に依拠した結果として被った損害または損失について今村証券は一切責任を負いません。投資に関する最終決定はご自身の判断で行ってください。今村証券は本資料に関するご質問やご意見に対して、何ら対応する責任を負うものではありません。

今村証券及びその関連会社、役職員が、本資料に記載されている証券もしくは金融商品について、自己売買または委託売買取引を行うことがあります。

本資料は今村証券の著作物であり、著作権法により保護されております。今村証券の事前の承認なく、また電子的・機械的な方法を問わず、本資料の全部もしくは一部引用または複製、転送等により使用することを禁じます。

――――――――――――――――――――――――――――――――-

※今村証券より提供されたレポートを掲載しています。

株探ニュース