デイトレーダー必見! 最強のテクニカルトレード 「寄り値リバーサル」

大川智宏の「日本株・数字で徹底診断!」 第11回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

直近数年間で、日本株市場の中身が様変わりしています。景気変動などマクロ面では日々変化はありますが、日本市場というミクロの視点で構造的に変わったのはここ数年のことです。その典型例として「リターンリバーサル(以下、リバーサル)」という、株式投資の中で最も基本的な投資が効果を失い始めていることです。

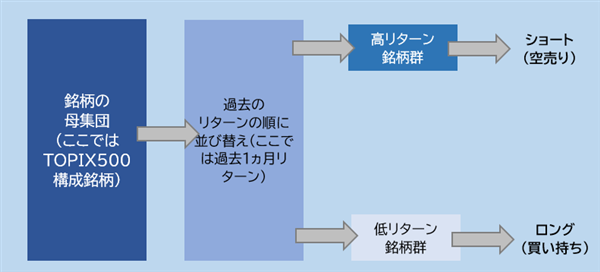

リバーサル自体は、過去の一定期間の株価変化率の高低を基に銘柄を分類し、低い銘柄を買い持ち(ロング)、高い銘柄を売り持ち(ショート)するロング・ショート戦術です。たとえば、TOPIX500(東証一部の大型~中型株で構成された指数)を銘柄の母集団とし、1カ月リバーサルのルールに従った戦術を考えてみます。

この場合、まず本日の引け値をベースにして、500銘柄すべての過去1カ月間の株価変化率を算出し、その値の順番に並べます。このうち最も低い方から100銘柄、最も高い方から100銘柄を選定し、翌日の寄りから低い群を買い持ち、高い群を売り持ちすることで、5分位分類(500銘柄のうち100銘柄ずつロング・ショート)による1カ月リバーサル戦術が完成することになります。

■リターンリバーサル投資の概念図

出所:智剣・Oskarグループ

投資家のリスク許容度が変化

企業の財務や業績を考慮せず、純粋に一定期間の株価の騰落のみで銘柄を選定するため、ある意味でボリンジャーバンドやRSIなどよりも単純なテクニカル指標かもしれません。なおボリンジャーバンドは一定期間のボラティリティー(変動率)を測定し、株価の変動が一定の幅に収まるという統計の考えに基づいた指標。RSIは一定期間の終値の動きから上昇と下落のいずれの勢いが強いのかを測り、オシレーター系と呼ぶ「買われ過ぎ」「売られ過ぎ」を判断する指標です。

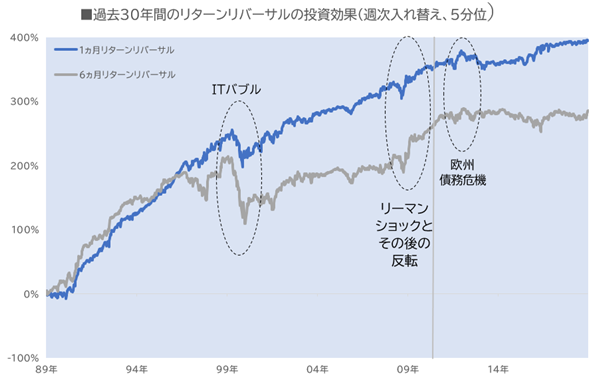

一般的には1カ月以下の変化率を用いる場合は短期リバーサル、6カ月などを用いる場合を中長期リバーサルと分類します。短期リバーサルは日本株の歴史の中でも最も高い収益を生み出す戦術として君臨してきました。

しかし、下の図の通り、ここ数年でリバーサル効果が急に姿を消しました。これが市場の構造変化です。この原因として考えられるのは、おそらく投資家のリスク許容度の変化です。

その主要因は金融危機。こう言うと2008年に起きたリーマン・ショックが思い浮かびますが、実体経済の弱体化が進んだのは、むしろその後の10年から12年で、上の図を細かく見ると10年後半あたりが起点のようにも見えます。

ご存知のように、この頃は欧州を中心に債務危機が勃発しました。その後、海外勢のリスク回避に傾き、それは現在も継続しています。近年話題のクオリティ投資、ETF(上場投資信託)を含めたパッシブ投資が流行っているのはリスク回避の典型的な動きになります。

こうしたパッシブ投資に対して、リバーサルは「高リスク投資」です。ネガティブな理由で売られた銘柄を買い、ポジティブな理由で買われた銘柄を売るという通常とは反対の動きをするからです。

投資家がリスクを嫌い、すでに上昇している銘柄を安全資産として選好すれば、安い株は安いまま放置され、リバーサル投資は機能しません。短期のリバーサルは長期と比較すれば低リスクですが、最近では日次のリターンリバーサルですら極めて不安定であり、日本株市場のリバーサル神話はリターンの期間を問わず崩れ去ろうとしています。

引け値と寄り値の変化率が低ければ買い、高ければ売り

では、この株式投資の原則が機能しない中で、どのように立ち回るべきでしょうか。上記までを踏まえた最大公約数的な結論は、最小のリスクで短期需給の歪みの修正を獲っていくことです。これについて、現在も昔と変わらずに高い効果を発揮している戦術があります。

それが、「寄り値リバーサル」です。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース