すご腕投資家さんに聞く「銘柄選び」の技 とりでみなみさんの場合-第2回

15年持ち続ける株に出会った3つの転機

登場する銘柄

金融機関出身のフリーライター。株式、投資信託、不動産投資などを中心とした資産形成に関連する記事執筆を主に担当。相続、税金、ライフプラン関連も数多く執筆。

とりでみなみさん(ハンドルネーム・40代・男性)のプロフィール:

とりでみなみさん(ハンドルネーム・40代・男性)のプロフィール:普段は残業&休日出勤に追われる多忙なサラリーマン。使用中の証券口座のパスワードを忘れること5回以上という、自称「超長期投資家」。投資に割く時間の最小化を図りながら、最大の投資効果が出るよう目指す。長期で伸びそうな産業に着目し、10~20年で株価が上昇する銘柄をじっくり探す。投資歴は17年。200万円を元手に資金を追加しながら、「50歳で資産3億円」を目指している。現在の運用資産は計画より1年遅れだが約1.5億円に。相場が荒れようがその場に居続けることが大切と、足元のような不安定な状況になっても継続投資の姿勢は揺るがない。

とりでみなみさん(ハンドルネーム、以下とりでさん)の第1回目記事では、原則ほったらかしていても不安がなく長期でリターンを狙うために、成長する市場かを分析してから強い銘柄を選ぶ戦略を紹介した。足元で期待している例として、ジャパンエレベーターサービスホールディングス <6544> と弁護士ドットコム <6027> 、日本動物高度医療センター <6039> の3銘柄を挙げ、その着眼点を記した。

2回目の今回は、もともと株式投資とは縁のない「仕事一筋」だったサラリーマンが、どんな思考で今の投資法にたどり着いたのか。そして初期の頃に投資して、とりでさんの資産増加に貢献したお宝銘柄などについて紹介しよう。

ヒット銘柄発掘で注目する要素の1つは、「価格競争なし」

繰り返しになるが、とりでさんがほったらかし姿勢でも安心して選ぶのは、長期の業績成長が期待できる銘柄だ。そうした成長をもたらす条件として、

| ① | 事業を展開する市場が伸びていく可能性がある |

| ② | 利用者のニーズが強く、価格競争に巻き込まれにくい事業環境にある |

――という2点を重視している。

このこだわりに則って、これまで選んだ銘柄のうち利益拡大に貢献している双璧が、高級ヘルメットの製造を行うSHOEI<7839>、そして採用や人材評価の診断ツールを提供し人材コンサルティングも行う日本エス・エイチ・エル<4327>(以下日本SHL)だ。

5倍になったSHOEI、3倍になった日本SHL

両銘柄とも2005年頃に発掘して購入、引き続き現在も保有継続中でポートフォリオの主力の一角を占める。株価は、SHOEIはとりでさんの平均取得単価1000円の約5倍、日本SHLは同700円の約3倍に拡大し、資産押し上げの大黒柱的な存在になっている。

ヘルメットのSHOEIについては、

①に示した市場の成長力では、国内は少子化の向かい風はあるも着用が義務付けられている上、今後は経済発展が進み若者人口も多い東南アジア市場での拡大が見込めると判断した。

海外市場での開拓では、東南アジアではヘルメットの着用が徹底されていない国・地域も多い。その分、日本と同様に着用の義務化が浸透すれば、伸びしろは大きい。また経済成長で一人あたりの経済力が高まれば、それに伴って命の価値がより真剣に考えられるようになり、命を守る高級ヘルメットの需要も高まるだろうという考えだ。

②については、命や安全に関わるものなので「価格競争に巻きまれにくい」だろうと判断した。また専用の風洞実験施設を持ち多数の特許出願があるのも優位点と考えた。

前回の記事でも触れたが、価格競争が激化しないと見込む分野として、とりでさんは「生命・安全」「教育」「健康・美容」関連に注目している。

この観点のきっかけになったのは、とある口紅の販売戦略の話を聞いたことだ。ある企業が100円の口紅を作って販売したところ、まったく売れなかったが、1000円に値上げした途端、飛ぶように売れたとのこと。

同じ商品が、価格を10倍にした方が売れたというエピソードから、世の中には安価なものより価格の高い方を買いたいマーケットが存在することに気付いたという。

バイクに乗るためにはヘルメットの着用は義務化されており、特に経済水準が高くなると身の安全を守るためのヘルメットをケチる人は減るだろうと読んだ。安全を担保するために、むしろ性能がよく金額が高い品物の方が好まれる。これが高級ヘルメット製造を行う同社の強みと考えたのだ。

洋服や日用品と違い、たとえこの先「1000円の激安ヘルメット」が登場しても、それを好んで買う人はいない。そのため、価格競争は起こりにくく、今後も安定した収益が期待できるというのがとりでさんの読みだ。

■SHOEI <7839> の月足チャート

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

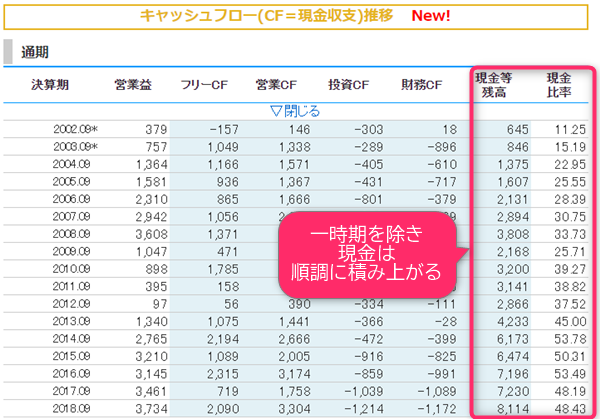

当時は現金が潤沢で株価が割安かを重視

さらにSHOEIの購入当時、とりでさんは現金を潤沢に持つ企業が投資先として好ましいと考えており、同社が売り上げを伸ばすにつれ、現金残高を順調に積み上げている点も評価した。加えて、利益率が10%と高水準な点にも好感を持っていたという。

実際のところ、これらのプラス材料により同社株を購入した後、リーマン・ショックなどの影響で、一時期は株価が取得価格の2分の1程度に沈む場面もあった。だが、ここではいい意味で、忙し過ぎるとりでさんの「鈍感力」がプラスに働いた。そもそも普段は株価のチェックをする余裕はなく、損をしていることに気を取られる余裕がなかったようだ。

加えて、自身が購入当初に見立てた「東南アジアでヘルメット需要が高まる」という大きな材料がまだ実現化しておらず、この動きがやってきたら当時の損は軽く取り返せるほど将来的には株価が大きく伸びるポテンシャルがあると考えていた。

複数の銘柄にも分散投資していたので、ポートフォリオ内の1銘柄が振るわなくても全体として見れば影響は少ないとも捉えており、さほど気にはならなかったようだ。

SHOEI株に関しては、この先、排ガス規制が厳しくなってバイクに乗る人がいなくなるというほどのドラスティックな大転換があれば売りも考えるが、しばらくは保有を続ける方針だという。

■『株探』プレミアムで確認できるSHOEI <7839> の現金残高と現金比率の長期推移