あの企業も債務超過へ、注視すべきは負債の大小より「質」

大川智宏の「日本株・数字で徹底診断!」 第46回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「個人が『売り』越した週は、『これ』があるか見逃すな」を読む

2020年度の第1四半期決算発表がピークを迎えています。基本的に弱い数字が目立ち、大手陸運・空運各社は新型コロナウイルス(以下、コロナ)の影響で大幅な赤字に陥り、高収益銘柄の雄であるオリエンタルランド<4661>も東日本大震災を上回る過去最大の赤字幅を記録しました。

しかし、それを無視するかのように、同社の株価は足元で反発を見せています。コロナによる将来の業績への影響は軽微との見方なのかもしれませんし、大型株でかつ財務が強固な企業は、現在のコロナ禍を乗り切れば自然と需要が回帰する想定なのでしょう。

債務超過に陥る企業が続々と

しかし、そうとも言っていられない事態が起こり始めています。「債務超過」の危機に陥る企業が出始めたのです。債務超過とは、文字通り負債額が資産を超過することで、「資産をすべて処分しても負債を返済できない状態」を表します。

これは、会社の存続が困難な状態を示し、東証の規定でも1年間(現在はコロナ特例で2年間)で債務超過が解消されない場合は上場廃止となります。事業の好転や資金調達で脱却できる可能性もありますが、経営破綻という最悪のケースも想定しておかなければなりません。

具体的な例としては、「いきなりステーキ」などを展開するペッパーフードサービス<3053>、音響機器メーカーのオンキヨー<6628>、「カラオケの鉄人」を運営する鉄人化計画<2404>、洋菓子の「ヒロタ」を運営する21LADY<3346>、新潟本土と佐渡島を結ぶ佐渡汽船<9176>などが債務超過の危機に陥っています。

実際には、1~3月期から債務超過に陥っていた企業が多く、年始からのコロナ・ショックによって決算発表が見送られ、4~6月期でさらに事態が悪化しているようです。これらの企業が展開する事業は、多くがコロナによるステイホームの影響を直接・間接的に受け続けるため、感染者数が再び拡大している状況などから回復のシナリオを描くのは困難でしょう。

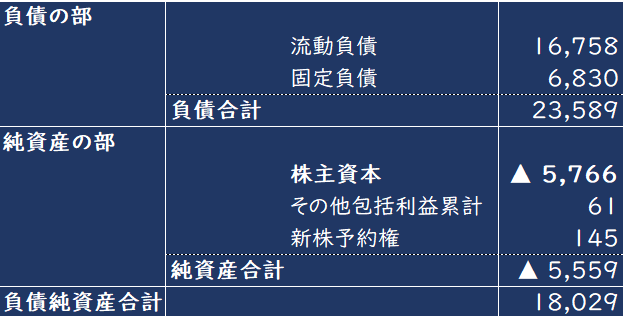

参考までに、下の図は、直近で57億円と特に債務超過額の大きかったペッパーフードサービス<3053>の直近の貸借対照表(貸方)です。

■ペッパーフードサービス 2020年4~6月期 貸借対照表の貸方(単位は百万円)

出所:会社資料。注:▲はマイナス、以下同じ

一般に、流動負債(1年以内の返済が必要となる負債)の急増は資金繰りの悪化のサインと言われるように、負債の大半を流動負債が占めている状態からも苦境の程度を察することができます。同社は投資ファンドのアドバンテッジパートナーズから新株予約権による100億円の資金を調達との発表があり、目先は経営破綻の危機を免れました。

ただし、コロナ収束の見通しが立たない以上は事業の見通しは厳しいと言わざるを得ません。今回のように経営環境の急激な変化は不可抗力である場合も多く、売上低迷は仕方のない面もあります。それでも不測の事態に備えて財務の健全性を高めることは経営戦略の要であり、株価を語るうえで決して無視できないファクターです。

負債の質が株価に与える影響を分析

そこで、今回は財務分析の中でも特に負債のコントール、言い換えれば「負債の質」に焦点を当て、それが現在のような不透明な環境下で株価にどのような影響を与えるのかを検証します。

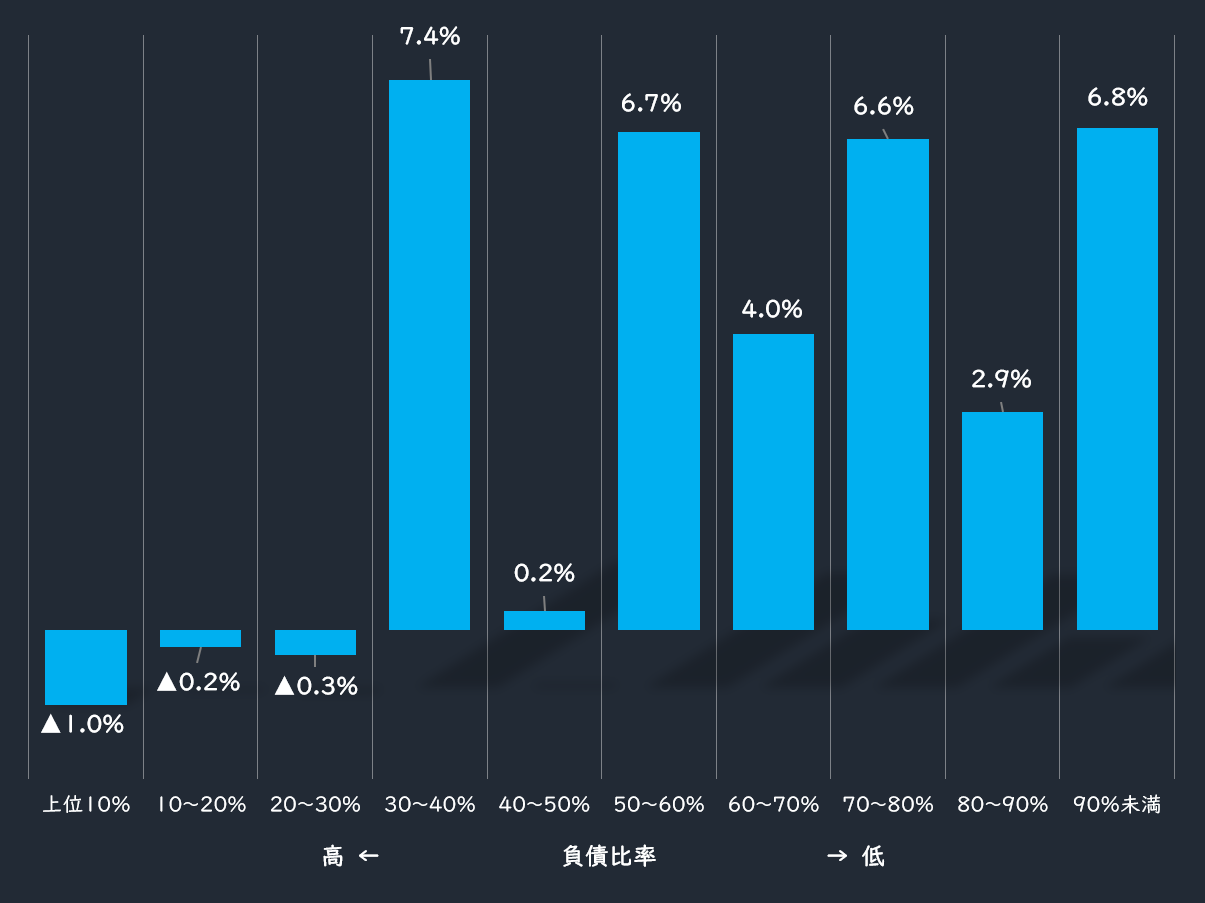

まず、負債といえば真っ先に思い浮かぶ基本的な指標が「負債比率」でしょう。これは、総資産のうちの負債の比率のことで、上図の貸借対照表を例にすると、負債純資産合計のうちで負債合計が占める割合を指します。これが大きければ、株主資本が薄く負債が多いということで、財務の質が低いと判断されるのが一般的です。

それでは、実際にこの負債比率がコロナ禍における株価のパフォーマンスにどのように影響するのかを見てみます。

母集団を東証1部上場銘柄のうち金融関連銘柄を除外した銘柄群とし、負債比率の順に高いほうから並べ、銘柄数ベースの10%刻みで10分割し、各群で株価のパフォーマンス(対TOPIX)を比較します。金融機関を除外するのは、現金および負債などの資産の持つ性質が異なるためです。

負債の大小では傾向をつかみにくい

株価リターンの計測期間は、今年4月から7月末までの4カ月間。分類の基準は、2020年3月末の指標の値としました。4月以降の計測としたのは、3月半ばまでの新型コロナ・ショックによる恐慌相場の期間は効果の正確性を担保できないためで、大混乱からは落ち着きつつも業績や財務への悪影響が懸念され始めた時期から検証しました。

結果は、以下の通りです。たしかに、負債比率の高い群はパフォーマンスがマイナスとなり、低い群はすべてプラスになっていることが分かります。ただ、傾向の安定性についてはやや疑問符が残ります。

■負債比率の投資効果

出所:データストリーム

上位30~40%の群が最もパフォーマンスが高く、その次の上位40~50%の群で一気に効果が失われるなど、値の大小による効果に一貫性が見られません。

つまり、負債の大小はざっくりと財務の質の観点から投資リターンの傾向を形作るとしても、個々の銘柄の性質を規定するほどの影響力は持ちえないということになるかもしれません。

2つの指標で負債の質の分析

そこで重要となるのが、もう一歩踏み込んだ「負債の質」の観点です。負債が多くとも、それが適切にマネジメントできる範囲内のものであれば、資金の効率性という意味でむしろポジティブな側面も出てきますし、その逆も然りです。

これについては、「ネット負債比率」と「インタレスト・カバレッジ・レシオ」という2つの指標で判断していきます。

まず、ネット負債比率ですが、こちらは負債から「現金および現金同等物」を差し引いた額が、資産全体のどの程度を占めるのかを見たものです。一般に、負債の方が現金より多い場合はネット・デッド状態、逆に現金の方が多く値がマイナスとなる場合はネット・キャッシュ状態と呼ばれます。

後者の現金が負債を上回るネット・キャッシュ状態は、負債を手元の流動性でカバー可能であることを示し、仮に不測の事態が発生しても債務超過に陥らず、適切に負債を管理可能であると判断できます。

これについても、同様に母集団を10分割してそれぞれの群で株価のパフォーマンスの違いを見てみます。先ほどの負債のみの場合と比べて、ゆるやかな右肩上がりの傾向を見ることができます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース