和島英樹の「明日の好悪材料Next」~第12回

防災減災、郊外型住宅、情報セキュリティなどに注目

和島英樹(Hideki Wajima)

和島英樹(Hideki Wajima)株式ジャーナリスト

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年にラジオNIKKEIに入社。東証・記者クラブキャップ、解説委員などを歴任。現在、レギュラー出演している番組に、ラジオNIKKEI「マーケットプレス」、日経CNBC「デイリーフォーカス」毎週水曜日がある。日本テクニカルアナリスト協会評議委員。国際認定テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)。

【今回チェックした「明日の好悪材料」記事一覧】

8月7日~13日では、7日が第1四半期の決算発表のピーク。3連休明け後も高水準だった。防災減災・国土強靭化から半導体の微細化、郊外型不動産、情報セキュリティ、テレワークなどテーマごとの好業績企業をピックアップすることができた。

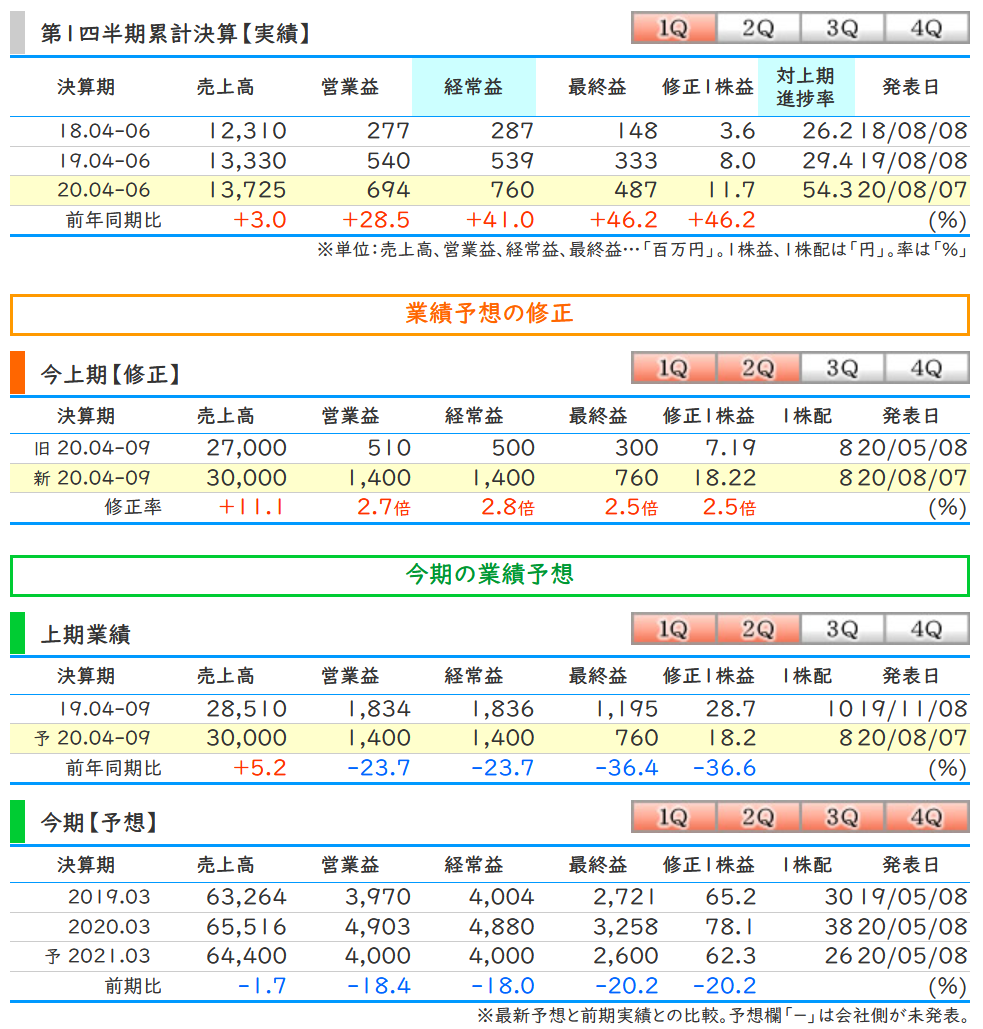

8月7日分 日特建設<1929>

■好悪材料~上期経常を2.8倍上方修正

基礎、地盤改良、法面工事などを得意とする特殊土木大手。環境、防災工事に強みがある。

2021年3月期の第1四半期(4~6月期)は、売上高が137億2500万円(前年同期比3.0%増)、営業利益は6億9400万円(同28.5%増)となった。売上高は受注増に加えて工事の施工促進策が寄与し、利益は工事利益率の改善で大幅増に。受注高も基礎工事の増加により189億8800万円(同5.5%増)となっている。

また、第2四半期(4~9月期)については売上高が前回予想を30億円上回る300億円(同5.2%増)、営業利益は8億9000万円増額の14億円(同23.7%減)と上方修正された。施工促進や利益率の改善が要因としている。通期業績については新型コロナの影響は軽微としつつも変更していない。減益要因の中には新工法の開発費が膨らんでいる面があるようだ。通期の営業利益は40億円(前期比18.4%減)を予想。

■『株探』で確認できる日特建設の業績修正の状況

会社側の発表資料には第1四半期に業績拡大した要因について詳細の記載はないが、国土強靭化や防災対策工事が増加したとみられる。地盤改良、杭基礎技術、法面関連などが寄与しているもようだ。

同社の20年3月期の実績をみると、期初の営業利益の計画は前期比8.6%減の36億3000万円としていたものの、着地は同23.5%増の49億300万円だった。公共工事の比重が多いためか、保守的な数字を出す傾向がある。

■『株探』プレミアムで確認できる日特建設の業績予想の修正履歴

第9回の本コラムの最後で触れたように、政府は7月にいわゆる「骨太の方針」などで九州豪雨を踏まえて国土強靭化や防災・減災を柱の1つに加えた。2020年度末が期限の国土強靭化対策について「中長期視点に立って計画的に取り組む」と盛り込み、更新される可能性もある。

関連銘柄は

・技研製作所<6289> ~油圧式杭圧入引抜機などの製造に展開。圧入式杭打機では国内シェア推定9割。収益は工事と機械販売が両輪。河川決壊の修復や地震、津波に強い「インプラント工法」は2011年の東日本大震災でも実績を残している。

・日本国土開発<1887> ~ 重機土工事に強みを持つ建設会社。重機を自前で保有している点が特長。重機土工事で大規模造成工事などの実績を積み上げ、東日本大震災の復旧・復興にも寄与。

また、不動テトラ<1813>、ショーボンドホールディングス<1414>、ピーエス三菱<1871>、ライト工業<1926>、日本基礎技術<1914>などにも関心が高まる可能性がある。

8月7日分 東洋合成工業<4970>

■好悪材料~上期経常を一転5%増益に上方修正・最高益・通期も増額

半導体に使われるフォトレジスト用感光性材料のトップメーカーで、半導体の微細化でニーズが拡大中。

2021年3月期の第1四半期は売上高が65億8900万円(前年同期比10.6%増)、営業利益7億6000万円(同28.0%増)となった。

主力の感光性材料事業では、新型コロナの感染拡大で半導体市場は世界的な在宅者増かに伴う通信需要の増大と生産増加が続き、メモリ用途の先端製品、ロジック用途のEUV(極端紫外線)露光用を含む先端製品の売上高が大きく拡大した。

通期の計画では、売上高は期初予想と変わらず250億円(前期比2.2%増)だが、営業利益は1億5000万円増額の19億5000万円(同10.7%減)、1株利益158.75円を見込んでいる。営業利益の上方修正は上期計画での増額分を反映したものだ。

汎用製品が景気後退の影響を受けるが、先端半導体用途の感光材製品、高純度合成溶剤製品を中心とした高付加価値製品が好調。

半導体の微細化に不可欠なEUV露光に関連する企業の業績は順調に推移。欠陥検査装置のレーザーテック<6920>、フォトマスクのHOYA<7741>、電子ビーム装置の日本電子<6951>のほか、材料では大阪有機化学工業<4187>、トリケミカル研究所<4369>などへの引き合いが活発する公算が大きい。

8月11日分 ケイアイスター不動産<3465>

■好悪材料~非開示だった今期経常は11%増で6期連続最高益、未定だった配当は12円増配

北関東が地盤の不動産。主力は一次取得者向けの分譲住宅。M&Aで営業地域を順次拡大。

2021年3月期の第1四半期は、売上高が281億2900万円(前年同期比8.1%増)、営業利益が10億1500万円(同20.9%減)となった。

1Qの売上高総利益は、3~4月には新型コロナウイルスによる需要停滞で値引き販売を実施したことで悪化したが、6月に戸建て住宅の需要拡大で持ち直したことから、着地は前年同期比0.3%増と横ばいとなり、売上高総利益率も15.1%(前年同期は24.1%)と2桁を維持した。営業減益となったのは、新規連結や人件費の増加が圧迫したためだ。

通期の計画は、売上高が1300億円(前期比7.7%増)、営業利益が71億円(同10.5%増)、1株利益が295.95円を計画している。配当は前期比12円増配の年88円配当とする方針。足元の配当利回りは4%を超える水準となっている。

増収増益の通期予想は、テレワークの拡大で、都心部のマンションよりも部屋数の多い郊外の戸建て住宅を選ぶ消費者が増加していることがある。書斎があれば、業務が円滑に進むし、郊外物件なら3密も避けられるというメリットがある。

■ケイアイスター不動産のウェブサイトの抜粋

都心マンションから郊外分譲の流れが強まれば、戸建て分譲住宅首位の飯田グループホールディングス<3291>、ローコスト系注文住宅のタマホーム<1419>、大阪地盤で戸建てや改装付き中古住宅のフジ住宅<8860>、栃木県など北関東が地盤のグランディハウス<8999>、首都圏の狭小戸建てに強いオープンハウス<3288>、戸建て中古再生事業のカチタス<8919>、イーグランド<3294>などへの関心も高まりそうだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。