金利先高観が強まる今、狙うのはやっぱり割安、それとも…

大川智宏の「日本株・数字で徹底診断!」 第80回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「今年(2021年)最安値を更新したマザーズ、辛抱はあと少し?」を読む

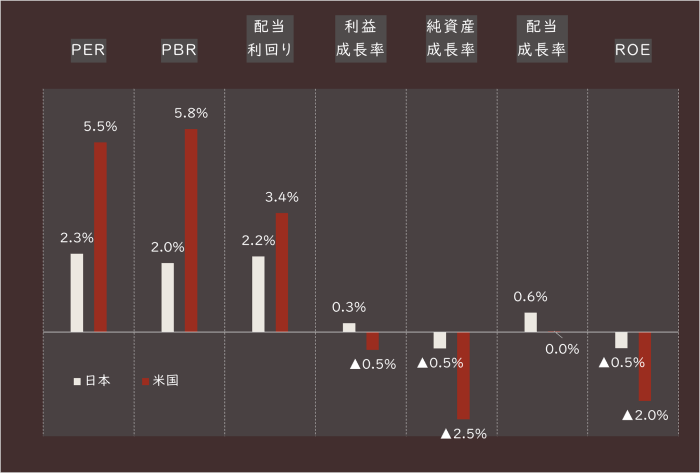

昨年12月から年始にかけて、強烈な割安株主導の相場が発生しています。特に過去1週間程度は低PER(株価収益率)、低PBR(株価純資産倍率)の銘柄が幅広く買われており、日本株だけでなく世界中で同様の状況となっているようです。

下のグラフの数字は、日本はTOPIX(東証株価指数)、米国はS&P500種株価指数を母集団としたファクター値5分位(上位下位20%点を閾値とした銘柄群のロングショート)による過去1週間の効果の測定です。

米国のPERやPBRに見られる6%程度の投資効果は、近年稀に見るほどの強度で割安株が買われている――という印象です。

■日米の過去1週間の割安性、成長性、ROEの投資効果(5分位)

出所:データストリーム。注:ROEは自己資本利益率

この背景にあるのは急速な米国の金利の上昇および先高観です。

年末のFOMC(米連邦公開市場委員会)で今年3回の利上げがコンセンサスとなったことや、年末商戦の好調さが見込まれることなどで今後も底堅い経済成長の継続が織り込まれているものと思われます。

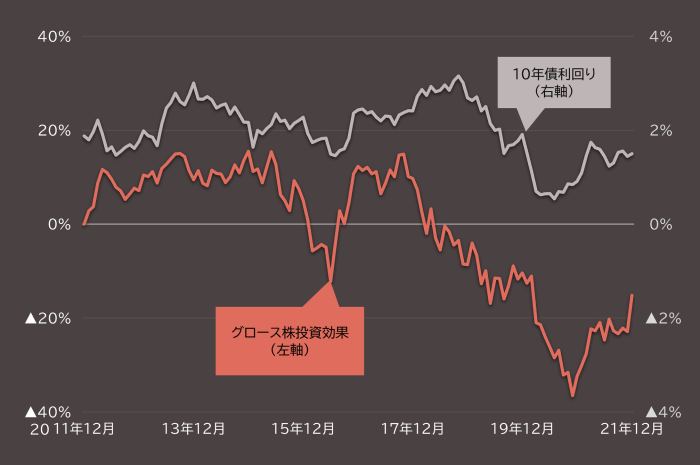

金利が上昇すると、理論株価を算出するのに用いられる割引率などの関係から成長株が売られやすく、割安株に資金が向きやすい環境が生まれます。事実として、過去のPERの投資効果と米国10年債の利回りとを時系列で比較すると、多くの局面で連動するかのような動きが見られます。

■PERの投資効果と米10年債利回り

出所:データストリーム

もちろん、すべての場合で連動性を持つわけではなく、2017年などは金利との逆行性も見られます。これは、割安株の投資効果が市場のリスクのオン・オフによっても大きく左右されることや、実際の金利の推移に加えて先高観や先安観が織り込まれやすいことに起因します。

直近の一方的なPER効果も、その先高観が織り込まれた典型的な事例といえます。金利の見通しは非常に難しいですが、散発的ではあるにせよ、今後もこういった強い割安株相場が発生しやすいことは意識しておいた方がいいでしょう。

割安なら何でもOKというわけではない

では、足元からの米国の引き締め入りという状況を踏まえれば、単純に低PER、低PBRといった割安株に投資しておけばいいのでしょうか。これに対する回答は、明確に「NO」です。

筆者は、低PER、低PBRなどの割安株をあえて「バリュー」とは呼びません。予想されている利益や純資産に比べて割安であることは事実ですが、割安であるには理由があり、投資リスクが高いために株価が売られていることが非常に多いからです。

ただ単にPERやPBRが低いことに真のバリュー、つまり投資に有用性の高い価値を見出すのはナンセンスであり、非常に危険なことです。

無論、織り込まれているリスク要因が解消されれば一気に株価が跳ねることはあるでしょう。しかし、それはPERが低いという理由で買われたわけではなく、利益の見通しが改善したことがポジティブ・ファクターとなって買われたことに他なりません。

上のグラフのPERの時系列の効果を見ても分かるように、割安株の効果は瞬間的には強く出ることがありますが、中長期的に見ると大きなマイナスの結果をもたらします。これらから割安のみでリターンを得ることは難しく、巷に出回っている「バフェット流」などという手法に騙されてはいけません。

割安で狙うなら気をつけることは

とはいえ、現在のマクロ環境で割安株を無視するのも惜しいような気もしてきます。短期的であっても金利の上昇が継続する可能性があるならば、むしろ積極的に狙っていきたいと考えるのが自然でしょう。

では、割安株にどのように向き合べきかについて、PERを例に見ていきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。